粤高速是我的高股息收租组合里重要的成分股,今日公布2018年报,每股收益0.8元,每股派息0.562元。

今日收盘粤高速A股息率为:0.562/9.14=6.15%;粤高速B股息率为:0.562/0.85/7.26=9.1%;股息相当可观。最近3年分红情况都很不错:

对于粤高速的基本情况我其实已经说得很多了。地处广东,粤高速具备相当优质的硬资产。且最近几年对于派息有着强烈的愿望。当前,粤高速已经承诺到2020年,派息比例不低于净利润的70%,于是今年我们看到了令人惊讶的派息数字。

在去年我将粤高速纳入收租组合时,它的股价是5.3港币,若是以我加入收租组合的股价计算,今年的股息率为:0.562/0.85/5.3=12.5%,目前股价有了一定的上涨,股息也不如当初加入收租组合时可观。

当然了,凡事皆有代价。5.3港币时,一方面是总体的股市环境较弱,另一方面那时市场对于高速公路的前景非常悲观。许多人其实并未用心研究,也没有深入思考过。看到政府言论上的风吹草动,就判断高速公路休矣。认为政府必然拿高速开刀,甚至强行提前收回经营权限,以便免费开放降低物流成本。但是,很多看似吓人的言论都经不住数据和逻辑的论证。中国大部分高速公路亏损,每年行业的资金缺口达4000亿。也就是说,这个行业连自给自足都困难,并不是一个肥的流油的行业。在考虑到整个行业大背景下,同时如果你通读了3遍《收费公路管理条例意见》,你应当知道政府不可能对整个行业下狠手,否则将面对巨大的阻力和行业的崩溃。于是,我们可知,在预期差下少数高速公路行业上市公司的基本面比市场预期的要好得多。唯有独立思考,不受外界干扰,才能在低迷之时敢于买入持有如此高息的优质资产。

此外,想说的是在高速公路行业背负着巨大的资金压力、经营压力的同时;为社会经济发展所作的贡献,没有几人关注过。除了许多人咒骂高速公路收费心黑之外,赞誉的声音几乎听不到。唯有我们极少数的投资者,经过研究方知行业不易。尽管我平时开口就不离自己所投企业如何占据绝好的位置坐地收钱,如何能够充分的分享珠三角,长三角经济发展优势。我其实内心十分清楚,在如此大的行业中,我只是有幸通过研究和股市非理性以划算的价格获取了顶部企业的股权,分享了这个行业极少部分优质路产的经营成果罢了。因此,既庆幸,也心存感激。

言归正传,开始解读粤高速2018年年报。年报解读可能包含很多主观因素,我的看法未必正确,仅供参考而已。

营收和利润的总体情况分析如下:

可以看到,营收比去年增长4.2%,而净利润增速11%,扣非净利润增长9.7%;这里的净利润数据因为近两年都确认了非常损益,而且确认的数值有所不同,口径上对利润表会有一些干扰。看扣非利润会更加能够说明问题。扣非增长9.7%,还是不错的。也再次验证我之前研究宁沪高速时说的:优质的高速公路,利润增速往往好于营收增速。

至于现金流的情况,2018年现金流19.1亿,去年21.9亿,具体会计细节我就不一一说了,比较繁琐。我只说结论:今年的真实现金流肯定是好于去年的。而且,从今年的现金流于利润情况看,2018年扣非净利润13.95亿,经营现金流就有19.1亿,同时别忘了下面这个表格:

这是从非控股的企业中获得的现金分红,今年有4.6亿,相当不错。此外,计算现金流我们还要扣除财务费用2.1亿,扣除给控股项目的少数股东分红约2亿。剩下的就是粤高速能够自由支配的现金流了:19.1+4.6-2.1-2=19.6亿。今年因为还给去年缴纳了一些税费,实际每年可支配的现金流超过20亿。相比于扣非利润13.95亿,真实现金流要好得多。

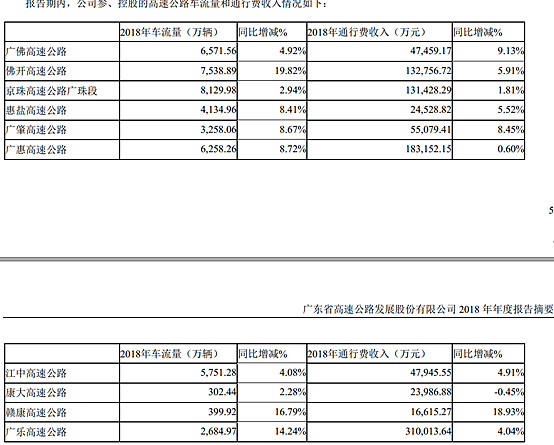

从车流角度看,大多数路段都保持了增长,其中广珠东因为去年的高基数,因此增长有限,想来明年同比数据会好一些:

从车流数据可以知道,车流量的增长远远超过收费的增长。事实上,不用看车流结构也知道,一定是小车的增速很快,货车的增长慢许多。于是车多了很多,收费却没有同比例增加。这是不好的一面。当然,好的一面是小车的车流相对稳定,受经济波动的影响也要小一些,于是,我们也可以认为粤高速更加的具备了“消费属性”,抗外部经济干扰的能力更强了。一不小心变成了一只“消费股”。

分析到这里为止,粤高速一切都是这么美好。粤高速自我们纳入收租组合开始,股价从5.3港币涨到7.26港币,涨幅33.4%;在承担极低风险的前提下,获得了股价上涨的超额收益。我个人认为股价主要的支撑来源是超出市场预期的高股息。但是我们研究企业不是简单的看看报表数字,而是要挖掘数字背后的含义。数字是有很强的伪装能力的,层层剥开之后我们才能看到更多信息。下面我就一层一层剥给各位看:

2018年粤高速报表利润16.77亿,到底经营的真实利润是多少,又会呈现怎样的变化趋势呢?到底是哪些因素干扰了利润表?

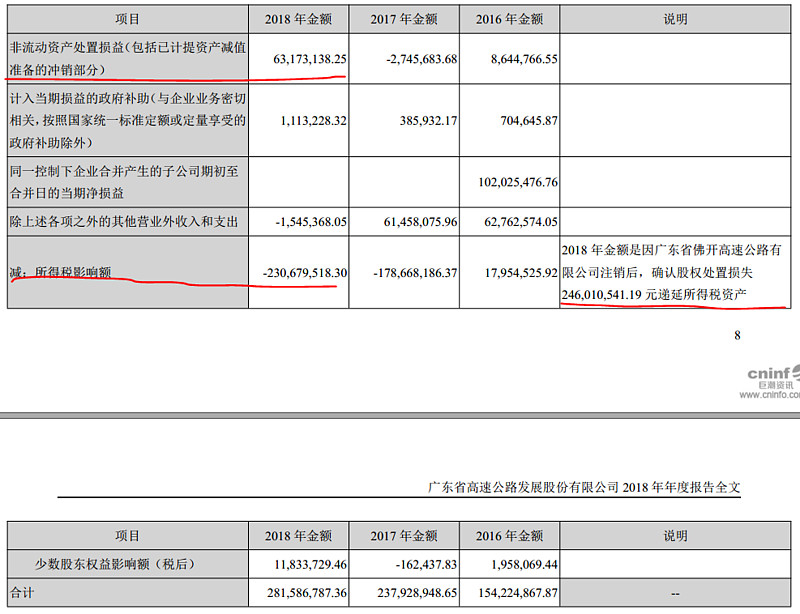

1、从扣非项目表看,公司2018年获得了2.8亿的主营业务以外利润;所以会有净利润16.77亿,而扣非是13.95亿的数据呈现出来。这2.8亿中,2.3亿是因为母公司合并注销佛开时确认所得税资产,简单说就是可以少交所得税。另外一个是卖了一段路给珠海市政府:广澳高速珠海段4.213公里,确认收益0.63亿。所谓广澳高速其实是广珠东的其中一段。这些收益都是不可持续性的。具体如下面表格详示:当然去年也是有很多非常损益的,至于明年会不会有,我觉得还会有一些,可能没有今年多了。

2、除去上面的非常损益,有一个利润来自主营业务,但是需要特别注意就是广佛高速。2018年广佛高速盈利2.64亿;

我们知道广佛高速收费期到2021年底,算下来还有3年。那么三年后,这块我们会失去:2.64x0.75=2亿。(粤高速占广佛75%股份)。那么,这三年我们是否能够通过增长弥补广佛高速的2亿利润呢?这个问题值得我们持续思考。

如果说,我们把广佛高速的利润扣减掉,再扣减非常损益,那么2018年的利润应该是:13.95-2=11.95亿,今天收盘粤高速B市值151x0.85=128亿人民币,折合市盈率为:128/11.95=10.7倍。仍是低估的。因为10倍市盈率加上70%的分红比例,也就意味着7%的股息。最最悲观的角度,如果到21年主业无增长,那么到时候我们会看到市盈率上升到10倍。当然这是非常悲观的假设了,毕竟广佛这3年赚的也是真金白银,而且这3年粤高速也还会持续的提供分红,就算股价一分不动,也能够获得可观的股息收益。想来从现价看未来3年的股息平均数应该不会低于8%;这是我的主观预期。

(如果用粤高速A计算,则上述算法悲观市盈率为18倍,已是相当不低估,因此我并不建议持有粤高速A,个人看法。)

我说这些是为了把粤高速最最底层的数据展现给各位,让各位知其然还要知其所以然。也顺便提一下,所谓相似企业之间的相对估值评估,就需要把账算到这种深度才能够做出理性的比较,基于理性比较才能够做出合理的决策。

当然,粤高速也不是干干的等着路产到期,我们可以看到公司在主业和副业都积极探索。

主业方面,公司目前正在进行佛开南段的扩建,从在建工程情况看,进展顺利:

通过预算的比例看,目前扩建工程已经完成了接近44%。去回顾佛开高速的收费期限情况,基本可以预期当扩建完成后佛开高速全域收费到2036年应该没有任何悬念。以佛开的盈利能力来说,扩建是划算的。只是我需要提醒各位的是,佛开南和佛开北盈利能力应该有些差距,只要看看地图可以知道,佛开北为广州,佛开南为开平,因此北段车流和南段车流应是有差别的。

此外,公司在2017年投资了国元证券,花了8亿多,权益法入账。因此国元证券股价如何下跌也不会影响公司的利润表。这点到是无需担忧。如果国元证券盈利了,公司则以参股比例入账利润。2018年,公司权益法核算的国元证券股份赚了1500万利润,分红了约1200万。坦白说,不能算是一个成功的投资。不过考虑到2018年股市之低迷,想来2019年盈利情况会好很多。但是就算翻3倍,也就是4500万利润,还不足以对粤高速的利润表造成太大冲击。其实我想说的并不是国元证券这个投资如何,毕竟过去了。尽管我对于此项投资是持减分态度的。

让我真正关注的是,公司在2016年报和2018年报中对于公司业务的表述其实差别很大。在2016年报中,公司雄心壮志道: 将公司打造成为高速公路资本运作平台和战略新兴产业整合平台,构建“高速公路主业+沿线资源开发、智慧交通、金融及类金融、投资”的“ 1+4” 产业发展格局。在2017年就没有如此慷慨激昂了,但是2017年还是提了1+4布局。而到了2018年公司展望2019工作是表述是这样的: 2019年, 公司将围绕“以人为本, 以路为业, 多元发展”战略目标, 加快实施“高速公路+投资”双轮驱动, 坚持稳中求进工作总基调, 聚焦高速公路主业和相关产业发展, 促进公司转型升级和可持续发展。

有意思吧,1+4变成了双轮驱动,多元化变成了聚焦主业+相关产业。这是我从年报的文字中闻到了些许变化。在我看来,国元证券的投资,在粤高速内部并未获得太多的认可。公司也认识到不应过于激进。而应该首先守住主业,然后设法开拓主业相关的产业,比如高速公路旁边的土地开发,比如智慧交通。是好是坏目前尚难下结论,不过可以看到的是公司收敛了一些,不再如此浮躁;应算好事。

粤高速的年报解读到此为止。供各位参考。

$宁沪高速(SH600377)$ $粤高速A(SZ000429)$ $长江电力(SH600900)$

摘自大只若鱼的知识星球中产的财务自由之路:网页链接

专注于研究高股息企业,构建可持续可增长的高股息组合。