中期业绩预告早就出来了,@红盛 兄也写了详尽的分析网页链接;

他分析谭木匠,擅长抓大头,也就是首重拿捏公司根本的基本面。然而,却又能够对各项数据来龙去脉一一道来,真是让我们其他研究的人都不知道该说什么好。

今天中报出来,我也顺便聊几句:

1、营收基本持平,但是考虑重要的情人节和春节重叠,导致少了一个重要销售节日,因此如果回归正常,应是略有增长的。

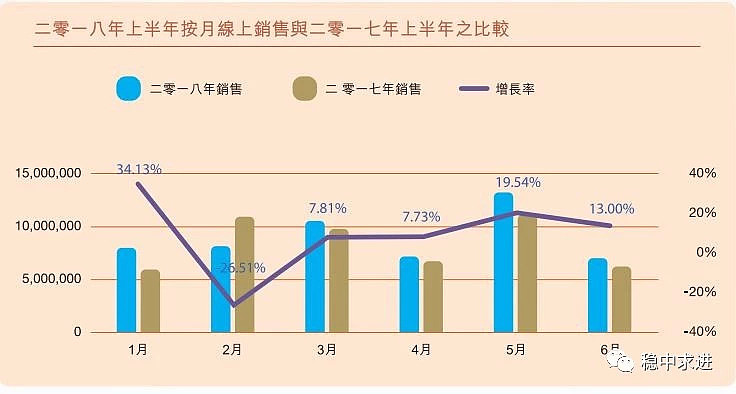

下面这张图是线上销售额的截图:

如果18年情人节和17年一样,与春节错开的话,我想会取得正增长的。这点我们自己知道就行,不必太较真,实在要较真,只好口算估一下:

a、看上面图片,估摸着线上17年2月卖了1050万,18年2月卖了750万左右;差值300万;相对营收,2%的样子。这只是考虑线上的销售18年和17年齐平就能带来的增长。又考虑到上图显示除情人节外,其他月份线上都是增长的,如果18年情人节不和春节重叠,相信情人节同比也会有增长;增速2%肯定是保守了。

b、如果考虑线下的情人节若是也齐平或略有增长,估计总的销售5%的增速应该是有的吧。

所以,销售其实并不是齐平,而是略有增长的。

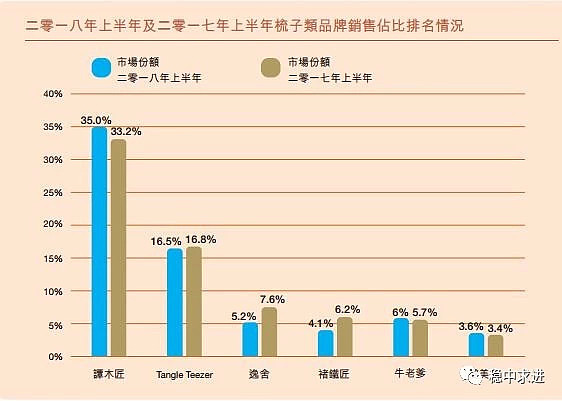

2、线下的竞争我们不太看得到数据,可能也难以统计,线上谭木匠倒是给我们呈现了一些数据。下图显示,谭木匠的线上份额今年还增长了;已经占到梳子品类35%的市场份额,品牌持续获得认可。如果能维持或者扩大市场份额,只要这个品类不衰退或消失,谭木匠就不用太担心。

再看看17年年报时,统计的线上各品牌份额情况:

TT去年全年份额19.6%,今年上半年16.5%;16年全年份额14.2%;真是上蹿下跳。

谭木匠线上份额则缓慢、稳步提升。挺好!

3、其他财务指标红盛兄已经分析得很清楚了。我虽然有一些看法,但是基本和红盛兄一致,也就不再细说。

仅仅是定性的说一下感觉:谭木匠应是有意的会调节一下利润。增速快的时候就藏一点,增速慢就释放点。整体目标是让公司财务指标保持平稳或略有增长。我不觉得谭木匠去调节财务指标有什么特别目的。我认为公司是为了保护小投资者,避免公司股价大起大落,避免小投资者在业绩好时高价追入,业绩不好时割肉卖出。进而,保持公司良好的形象。

17年时,能够明显的感觉到公司在藏业绩,大额分红导致税费特别的多,给员工一次性支付了不少补贴资金等等迹象,比较明显。如果不藏,17年业绩增速肯定是两位数,而不是5.4%了。

18年上半年,大致也能感觉到公司略微的藏了一些业绩。比如大额的计提存货减值700万,梳子放不坏,这种计提是极其保守的。再比如,给员工一次性额外支出270万搬迁补贴等,都是一些隐藏业绩的迹象。当然18年上半年,其他收入有也有明显增长,主要是退税和利息,都是具有可持续性的。各种因素综合起来后,我们又是看到谭木匠上半年业绩增长5%的样子。

我拍脑袋的预测,明年19年,谭木匠还会再有不低于5%的业绩增速。至少,情人节就会比今年多销售一些,加上会计上隐藏的一些空间,保持5%的增速是不难的。

每年分红6-6.5%,增长个5-8%,就能够给投资者提供11-14.5%的回报;这不是挺好吗?

加上,谭木匠管理层也意识到,公司确实现金堆积有点太多了,且,管理层又很理性,并不进行盲目扩张。为了避免资产持续低效利用,或许,特别股息并不是独此一次。如果偶尔有特别股息,或者现金太多后公司愿意提升分红比率,或许股东回报还能在上述基础上有所突破。有就当做惊喜,没有也坦然接受。

4、现在是熊市,眼前一片迷茫和黑暗。股价也较为低迷,我口算后告诉自己:每过一个月,谭木匠账上的现金就多出1千万,中期现金4.2亿,年底就是4.8亿;都是现金,没有任何负债。公司管理层注重公司品牌形象,秉性纯良,也重视股东回报。我担心什么呢?等着拿分红就好了。

大只若鱼的知识星球,专注研究高股息企业,构建超高股息的收租组合,别无其他:网页链接