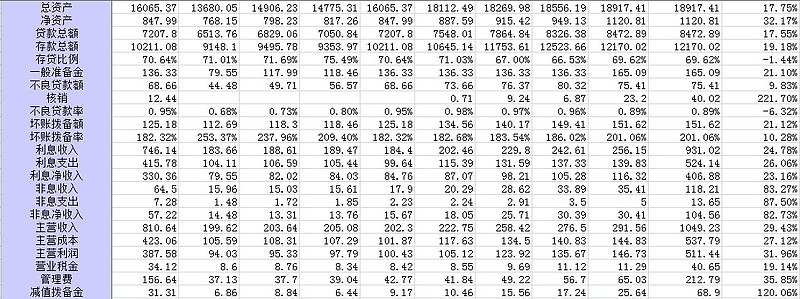

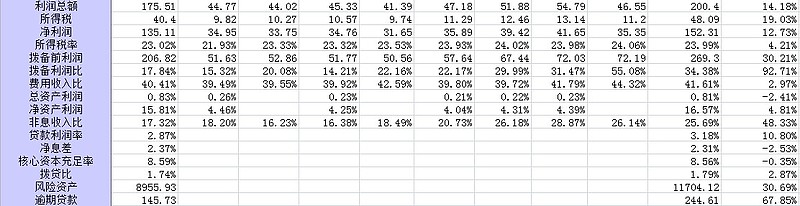

平安银行得益于中国平安集团的客户资源优势,交叉销售让其发展迅速,主营收入521.89亿元,同比增长31.30%,归属于母公司的净利润为152.31亿元,同比增长13.64%,净利润增长严重低于主营收入的增长主要因为1.费用收入比比较高,达到41.61% ; 2.净息差只有2.31%,去年是2.37%也是比较低,13年的银监会数据净息差平均达到2.62%。

总体是比较靓丽的:13年的总资产18917.41亿元,同比增长17.75%,存款总额为12170.02亿元,同比增长19.18%,厉害的存款增长率,贷款总额8472.89亿元,同比增长17.55%,利息净收入406.88亿元,同比增长23.16%,非息净收入104.56%,同比增长82.73%,厉害的增长,非息收入比达到25.69%(我这里的非息收入比是用非息净收入/利息净收入,跟年报统计口径不同),同比增长48.33%

聊聊质量,13年的不良贷款额75.41亿元,不良率为0.89%,同比增长9.83%,加上核销的40.02,实际不良额为115.43,同比增长42.33%,速度发展太快,导致坏账发展也太快,分季度分析下,04年1季度不良+核销是74.37亿元,2季度不良+核销是85.61亿元,环比增长15.11%,3季度不良+核销是87.19亿元,环比增长1.85%,4季度不良+核销是98.61亿元,环比增长13.09%,总体增长趋缓,14年的坏账拨备金为151.62亿元,拨备率201.06%,拨贷比只有1.79%,距离2.5%的标准还有段距离,另外逾期贷款244.61亿元,同比增长67.85%,逾期贷款率达到2.89%,意味着未来不良率还要继续上升,信用成本为0.79%(是用当年的计提不良拨备金66.75除以贷款额8472.9),无法覆盖新不良增长率2.71%

截止至14.3.8,股价10.8,市盈率为6.75,市净率为0.92,低估,但比起其他几个优秀银行,并没优势