$比亚迪(SZ002594)$ 比亚迪年报预告出炉!预计净利润290-310亿元,取300亿元作为预估值。对二级市场而言,2023年比亚迪的预期正式落地,预计明日起开启新一波sell the fact。诸多问题正如本人所料,看数据说话:

1、比亚迪盈利能力大幅下降,Q4尤为明显:

上图可知,自2023年三季度比亚迪单车净利达到历史最高后(1.3万元/台),其相应市值也在历史高位。但2023四季度的单车净利润只有8200元,比三季度少了足足5000元!甚至低于2022全年均值,也仅比2021年高不到3000元。

原因是:价格战影响,也反推出比亚迪的销售结构仍以低端车型为主。

2、比亚迪折旧高企,且未来可能迎来加速折旧,吞噬股东利润:

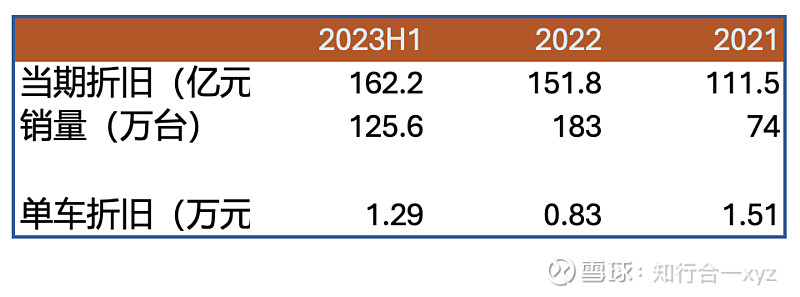

2023上半年,比亚迪单车折旧达到1.29万元/每台车,而原因是其此前的过度追高扩产带来的产线折旧开始反映在利润中,单车折旧甚至逐渐大于单车利润!换句话说,现在每卖出一台车的净利润,甚至不足以弥补对应固定资产带来的损耗。而这对于长期投资者而言,是在创造价值吗?

3、比亚迪CapEX支出持续增高,并不断转为折旧摊销:

新的厂房、新的造车平台、新的材料、新的供应商等等,结合比亚迪智能化转型趋势,资本性支出毫无疑问将在未来几年内持续爬高。而前三年的每台车对应的资本性支出大约是5万元以上。

更重要的是,CapEX将随后转化为固定资产,并产生折旧,这也就意味着比亚迪未来几年的折旧将居高不下,造成如下影响:

(1)吞噬股东净利润,持续造成成本压力

(2)固化市场认知,即将比亚迪看作纯制造商,且主攻中低端市场

(3)估值向丰台靠拢,向12倍p/e趋近

而很多人期盼的方程豹、仰望系列,就好比“远水解不了近渴”,一个是城区越野,另一个是超高端赛道,上量有限,无法撼动比亚迪的根:靠中低端市场,尤其是低端车型作为基本盘。

此外,我也怀疑技术鱼池在战略上的合理性和效率性,漫无目的试错千万次,到头来市场还不认可,而根本或许就是:比亚迪把对待供应商的专权跋扈态度,潜移默化带到消费者端(尽管这不是比亚迪本意,但这是一种习惯,价值链上的每个点其实都需要平等看待),无法平视消费者的真实需求。而闭门造车是无法持续领先的。

写在最后,对于比亚迪的估值、分析和合理击球区,本人此前写过多个文章,请有需要的兄台,按不同需求点击如下链接:

(2)讨论比亚迪合理击球区:网页链接 目前来看可能在120元区间

(3)对于比亚迪更多的分析,请点击主页看去年10月起发的推文。

欢迎讨论,祝大家投资顺利!