写在前面:

相信没人会质疑,比亚迪和丰田堪比汽车行业的仙露明珠,也都曾为其股东带来价值。但是,再伟大的公司,也要看其价格;再伟大的公司,也会经历波峰波谷;一家能持续打胜仗的公司,不应因过去沾沾自喜,而应积极主动拥抱未来。

本人将通过细致入微的财务数据和建模分析,说明当前的比亚迪被严重高估,原因详解:

一、先明确基本财务数据(来自报表,有异议的兄台可以去求证):

再推算一步:

(1)丰田每卖一台车对应的折旧约0.35万美元,每1万美元的CapEX带来4.2台销量。

(2)比亚迪每卖一台车对应的折旧约1.05万元,每1万元的CapEX带来0.21台销量。

尽管有汇率,但我们主要从数字角度出发,是的,有人讲丰田这种垂垂老矣的公司capex没太多可比性,但我们也可以看到比亚迪垂直一体化的战略,随着规模越滚越大,需要背负的折旧太多,吞噬股东利益。越滚越大的资产负债率,同样巨额的折旧和资本支出,无不给比亚迪背负厚重的壳。

二、与丰田的可比公司法

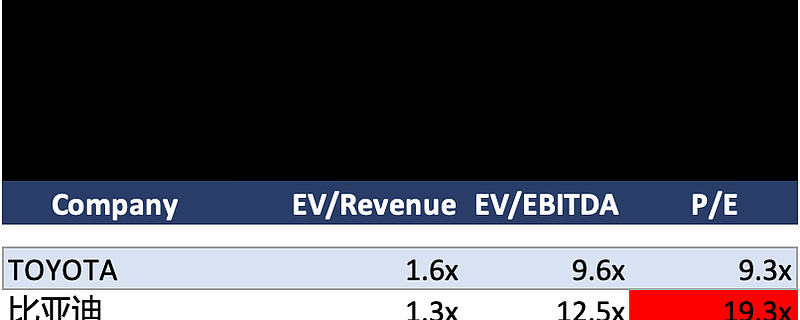

观察上表:(标红处注意)

当用EV/EBITDA估值时,丰田是9.6倍,比亚迪是12.5倍,两家差别不大(这是很关键的一点)。这表明了在考虑债权人和股东的共同利益时,这两家公司的企业价值乘数区别并不大。比亚迪拥有同样巨额的负债、折旧和CapEx,EV/EBITDA估值告诉我们,从更完整的画面来看,比亚迪与丰田拥有极其相似的商业模式和运营逻辑。

但当采用P/E估值时,丰田是9.3倍,比亚迪却是接近20倍。这又是什么造成的?回应只有两个字:预期,是市场对比亚迪能够超脱于丰田模式的厚望,是比亚迪能够在自动驾驶领域也能像其在制造端一样称王称霸的厚望,但是,在预期看到端倪前,均是泡沫!

而目前,比亚迪的股价下跌、市值缩水,就是因为市场苦苦等待未见丝毫端倪,终于意识到了比亚迪本该如此、本该价值回归到丰田一样的水平,而尤其是比亚迪在智能驾驶方面的落伍、以及出海的进展受阻,都大大加速了其价值回归的速度。

从估值角度来看,比亚迪是从P/E到EV/EBITDA的落差回归。

那么,比亚迪的p/e究竟在多少合适呢?

本人认为,取10倍p/e,就算比亚迪全年400亿元净利润,则代表4000亿元市值,折每股137元,再给予30%的安全边际,目标价则在96元。

但问题来了,比亚迪今年300亿元多的净利润能否撑的起这样的估值?而400亿元的净利润又是何时可以实现?而2024年的竞争格局又会有怎样的业态转变?这一切都在变化,需要观察。

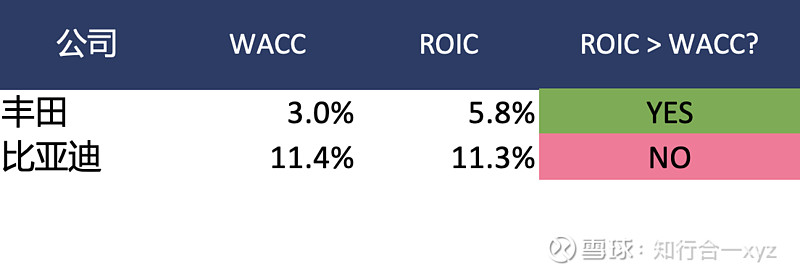

二、ROIC与WACC的分析法

数据取自:Gurufocus

有兴趣的兄台可以去挖掘一下,丰田的roic常年大于其wacc,这表明一直在做”value-creating”,即真正产生了经济利益,因其满足了债权人和股东的预期收益。

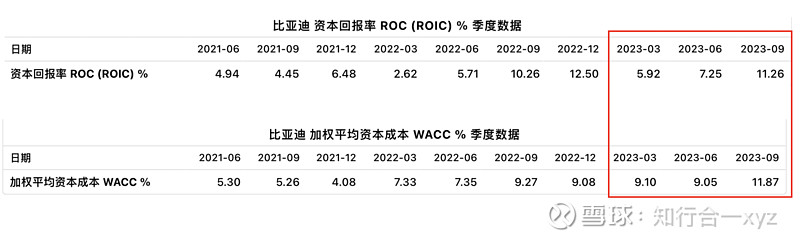

再看比亚迪,我们找到历史数据:(来自Gurufocus)

注意观察红色圈起的部分,从今年开始roic持续小于wacc,则代表一直“value-destroying”,即产生的经济利益并不足以满足债权人和股东的预期收益,说明今年起比亚迪投资价值降低。(且这还是没有把hurdle rate考虑进去的情况下)。

综上,曾经支撑比亚迪股票的背后逻辑主要为:要证明比亚迪能像丰田一样,成为成功的制造型企业,mass production是主旋律(尽管是在新能源领域,但底层逻辑不变),除此之外没有更多。目前市值回归的原因是:当预期实现,开始sell the fact;当市场风向改变,智能驾驶的冲击下比亚迪这类传统的制造型企业并未做足准备,导致泡沫破裂。

写在最后:本文涉及大量本人主观分析和适当推理假设,投资者需自行承担投资风险。

欢迎各位兄台指点迷津,祝大家投资顺利!