12月17日,在雪球嘉年华私募尊享会上,$青侨阳光(P000385)$基金经理林伟@青侨阳光-林伟 与雪球的球友进行了独家分享,以下为青侨阳光直播文字精华,完整版请点击链接查看:>>>微信咨询,获取完整版直播回顾

林伟:大家好!我们现在听的不一样,前面是量化,跟我们不太一样。接下来由我来介绍一下青侨阳光基金,这是一只医药主题基金,我们是以科技创新为主要投资方向,以聚焦成长为主要投资风格,所以我们今天的标题是:聚焦医药 精选成长。

在具体探讨基金之前先简单介绍一下我们对医药行业最核心的一个观点。

首先,医药行业是一个永远的朝阳行业,为什么这么说?我们有两个观点:

1、需求无上限。大家看一组数据,这是中国卫生总费用,2000年4000多亿,2020年的数据是7.2万亿,是多少?是20年涨15倍。这是2020年中国人均卫生费用的一个水平,是583(美元/年),这是涨了十几倍之后的水平。在同期,我们去看德国是5900多,美国是11000多。什么意思?未来二三十年,中国人均卫生总费用增长到德国的水平,这里还有10倍的空间。站在这个点去看中国医药的需求,是看不到天花板的,这是我们第一个观点,医疗健康的需求是没有上线的。

2、医药行业根基很牢固。这跟大家的直觉不一样,我们看新闻经常提到,每年都会提到医药行业控费了、降价了、反腐了、集采了……我们做投资的,大家知道新闻和统计是有差别的,这是卫健委的统计数据:橙色线是人均住院费用,2009年是5000多,2020年是1万多。什么意思?也就是说虽然经常听到降价、控费,但是降价、控费之后是一条非常漂亮的直线上去,说明这个行业在底层有一些与我们听到的新闻远要强大多的能量在支撑着这个行业在往上走,我们理解,是人类对疾病的焦虑、对健康的渴望,这是一种非常强烈的情感,是嵌入人性的,是不会轻易被外界一些逻辑动摇的,这为我们医药行业植入了一个非常牢固的底层根基。由此一个很正常的推导是什么?在可预见的未来,医药行业还会非常稳健地增长,就像过去5年、10年一样,是非常稳健的增长。

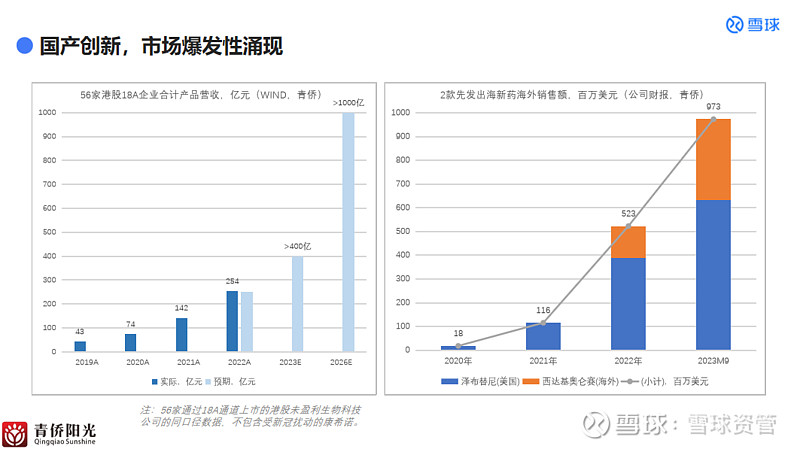

在这个大背景下,我们最看好的是什么?就是创新的崛起,更具体一点就是我们非常看好中国创新药械崛起的巨大时代动能。我们同样用数据说话,左边是港股56家未盈利生物科技公司的产品营收,这是56家同口径公司产品合计营收,2019年是40多亿,2022年是254亿,这几年每年70%多的增长,2023年上半年依然有70%的增长,别看股价这两年股价跌了很多,这些企业的营收都是70%-80%的增长。基本可以确定今年一定会超过400亿,到2026年基本也可以确定它会大幅超出1000亿。大家感受一下,在2019年是40多亿的营收,短短7年之后,它的营收会大幅超出1000亿,这是非常大的一个增长动能。

再看一个,这是统计的率先成功出海的两款国产创新药在海外的营收,这是美元的单位,我们把它折算成人民币,2020年不到1亿,2021年不到10亿,2022年30多亿,截至2023年9月有70亿,如果全年接近100亿,也就是说跨过两个数量级只用了三年时间。

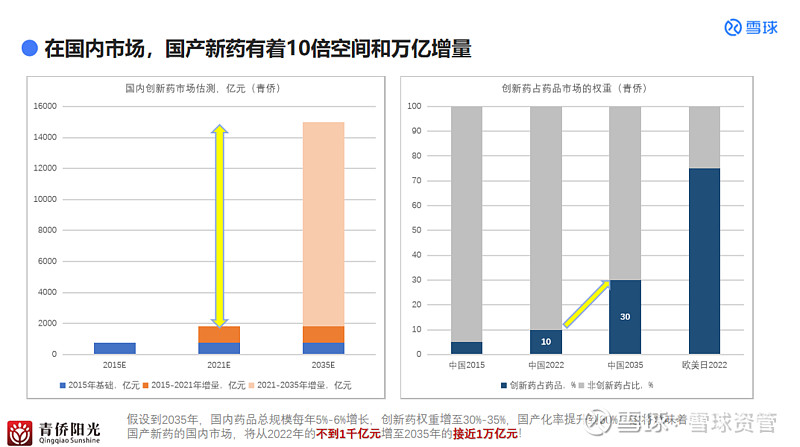

整个行业,不管是国内创新药爆发性增长还是国外爆发性的涌现,放在更大尺度上,它真的只是一个大潮初起,非常早期的一个阶段。我们同样可以用一个数据说话,用一些我们的尝试去推理。我们先看看国内,蓝色柱子是创新药在药品市场的渗透率:在2015年,中国药品市场创新药渗透率大概5%,2022年是10%,这几年大家有钱了,对生活和健康更讲究了。我们看欧美日发达国家是70%,做个很简单的假设和推理,假设2035年中国创新药,在药品里的渗透率占比提高到30%-35%,我们的药品市场每年还有5-6个点的增长,这里我们去推算2035年国产创新药在国内市场就有一个万亿的空间,这个行业在短短几年前还是百亿级的,现在快接近千亿了,十几年后可能会是一个万亿的市场。

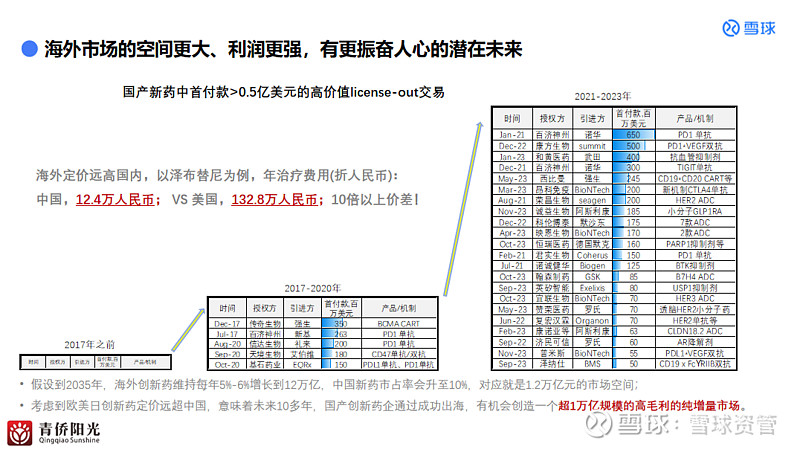

需要注意的是刚刚看到的只是一个国内市场,我们去看国外市场。我们说的出海,说的国外市场不是要卖到亚非拉,我们说的是要卖到美国、欧洲、日本这种高端市场。而要想把中国的创新药卖进创新药的大本营,比如美国这样的市场,肯定不是价格便宜,要的是你的产品性能真的全球最顶尖,这时候对你的产品要求是非常高。所以我们看一个指标,这是一个体现中国创新药真正产品竞争力非常好的指标——首付款超过0.5亿美金的高价值对外授权。你是把你的IP卖给国外的企业,然后收到很多的钱,让他帮你开发,开发成功之后再给你提成。让那么多老江湖投这么多钱,这对产品要求是非常非常高的。2017年之前,多少年中国累计的高价值对外授权为0,2017年到2020年出现5家,2021年以后一口气涌现了十几家,这是截至2023年三月份的数据,如果放到今天还要再增加2个。说明过去十年里,中国创新药产品性能与国际竞争力在以一种非常惊人的速度提升,在我们跟踪里面,在很多细分里面,中国创新药开始成为一个全球的引领者,大家可能感受不到,因为创新药从研发到真正的上市、再到真正放量,可能要10年、15年,但是在早期的这个阶段,我们已经看到很多创新药,中国已经在引领全球了,也就是说十年后,我们会看到中国创新药满世界攻城拔寨的过程。我们也可以做一个测算,2035年,海外创新药可能有12万亿人民币的市场容量,我们中国假设占到8%-10%,这也是一个万亿空间。对于中国创新药,几年前只有一百来亿,现在有1000亿,我们觉得十几年后国内+国外,就算没有我们刚才算的2万亿,1万亿多肯定有,这里就有一个万亿的空间,足以支持整个行业在未来十几年,每年20%多以上的增长。所以大家不要被股价崩盘骗了,我们要看底层的营收、底层的资产、底层的产品竞争力。

在中国经济减速的背景下,大家想想看在未来十几年还有多少行业能有每年20%多的持续增长空间?这可能不会太多。作为一个来自中国的生物医药投资人,我们最重要的一个行业观点,中国创新药械崛起是我们能够抓得住的最大的一个时代性动能,这是在行业的一个核心观点。

接下来看一下我们基金在这么一个背景下,我们是怎么想、怎么做的。

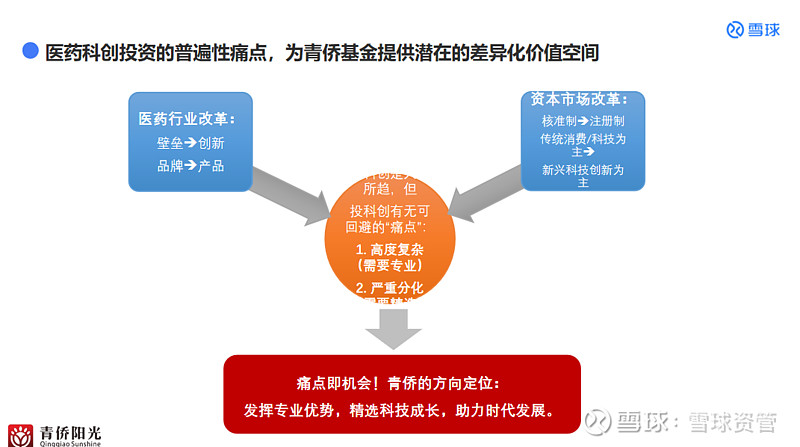

刚才我们提了医药行业总量大概率会稳健增长,创新大概率会爆发性持续地崛起。但真要抓住这个,我想这里应该有很多人自己也做股票,应该感受到医药行业这几年的投资难度在增加,实际上这里的难度在增加,为什么?我们的前景非常亮眼,但难度在增加,这里有两个主要的挑战:

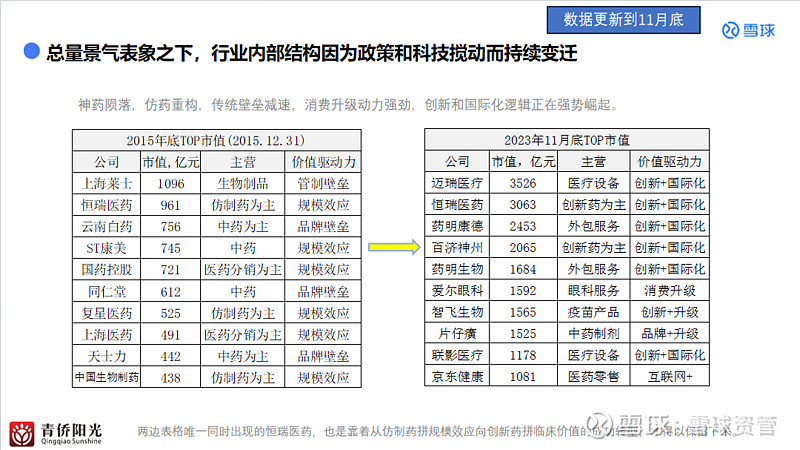

1、医改带来行业搅动和变迁。2015年开始,中国推进一波深度医改,我们看一组数据,左边是2015年底A股、港股加在一起的前十大市值的公司,这里除了恒瑞医药通过成功转型升级,其他9家没有成功完成转型升级的全部掉出了板,一个稳健增长的行业,前十大市值公司掉出9个,大家感受一下这个行业的搅动,主要的原因是医改。问题无论是上游的药监还是下游的支付,医药行业的改革仍然在推进。所以我们完全可以想象未来几年这个榜单里面的前十大公司名单依然会有一个剧烈的更新,怎么去穿透行业的变革找到真正代表未来的方向,这是一个挑战。

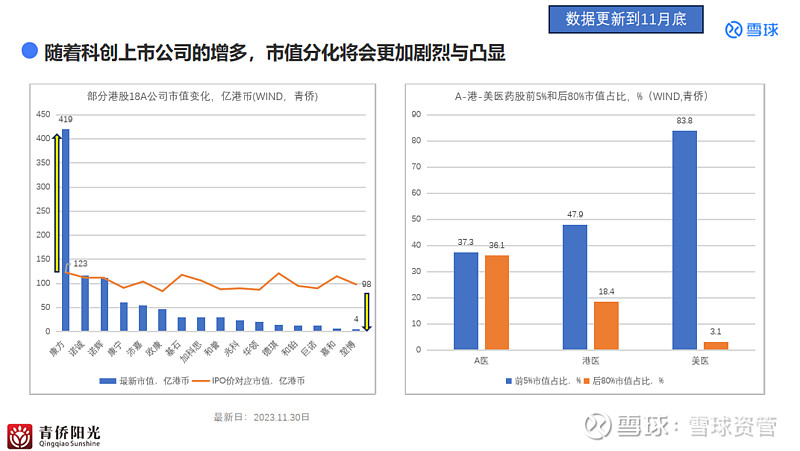

2、因为创新的程度在增加,但创新是一种天然高变的东西,它天然就是要在变动中去寻找确定性,所以它带来一个很大的挑战,就是你锚定它的预期会更困难。我们同样看一组数据,港股未盈利上市公司的市值变化,橙色的线是IPO市值,大家都在100亿左右;蓝色柱子是市值,今年是市场整体不好,内部分化非常剧烈,最左边公司从100亿涨到了400亿,最右边的公司从接近100亿跌成了4亿,短短两三年的时间,一个从100亿变成400亿,一个从100亿跌成4亿,百倍的市值差异,创新药的分化是非常震惊的。再看右边的数据,A股药、港股药和美股药市值分布,A股医药前5%和后80%的市值是相当的;美股医药前5%占80%,后80%占3%,这种分化非常剧烈,背后主要原因是因为美股医药里科创企业更多。中国也是在鼓励科创企业上市,我们也在做注册制,可以预见若干年后中国跟港股的市场也会像美股一样。如何找到对的公司,这是一个很大的挑战,在创新方面找对公司是一个更大的挑战。

所以对市场,对所有投医药的人来说这种挑战都是共性的痛点。但它对我们来说不只是一个痛点,也意味着机遇。如果市场不能以及时有效的方式对创新进行一个非常合理的预判,青侨团队就可以用我们的深度研究,为投资人提供我们的价值。用研究创造价值是简单的口号,但不能只是一句口号,必须有背后严谨体系支撑和实践的检验。我们就从体系与实践的案例来看看青侨的研究体系能不能做好专业的研究,以及案例中能不能经得起考验,我们先看一下体系。

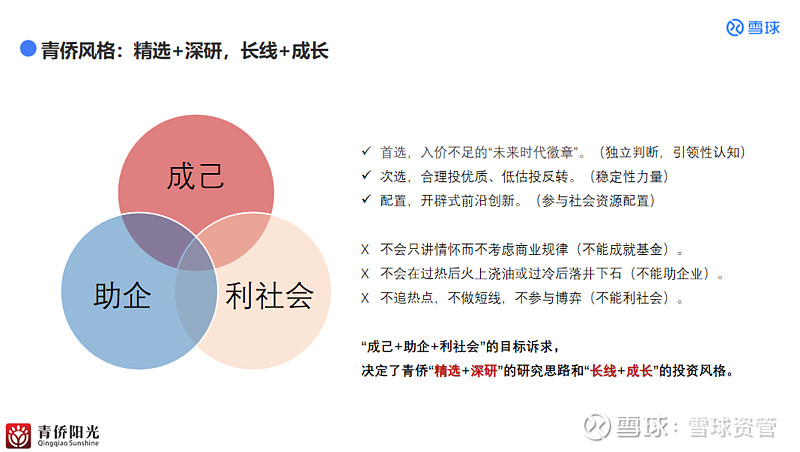

可能有很多朋友应该也了解我们,青侨原来的风格就是做深度研究和长线投资。对我们来说,行业的变化对我们来说是乐见其成的,对我们来说是一种幸运。为什么?行业要走向的正好是我们所坚持的。实际上这几年行业转向给我们带来了一个阶段性的独特窗口,有一个明确的比较优势,我们希望在A股、港股的投资人对创新的理解达到一定水平之前,我们明确的比较优势消失之前,希望可以通过我们的研究为投资人创造一些明确的价值收益。

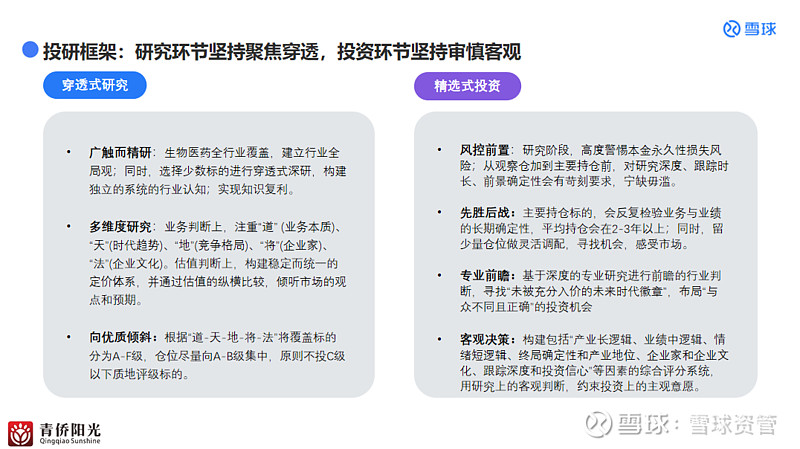

这是我们一直在坚持的投研框架,这里有很多是匹配深度研究与长线投资的。比如说广触而精选,如果是要精选一定要以广触为基础,我们需要建立一个广泛的接触,对行业有一个全局的认识,这样的精选才有意义。第二个是多维度的研究,我们经常会说道、天、地、将、法。天、地、法大概就是大家说的天时地利人和;在此基础上,我们觉得业务本质跟企业家非常重要。这个多维度研究特别像盲人摸象,我们只有尽可能多的维度,尽可能细的信息累计才有更大的概率去还原出更接近真相的认知。在这个过程中,我们相对匹配的是长期投资前置风控,我们特别在意长期本金有损失的风险,但是对短期的波动会相对包容。因为我们是长线投资,那不能正常波动10%、20%就反复剁仓补仓,所以我们会相对注重长期风险,对短期会有一定的包容,这是我们的一个框架。

接下来我们看三个案例,这都是雪球嘉年华和基金月报之前提到过的,先看一个最早的,2018年,雪球嘉年华的时候提过一家公司。(因合格投资者限制,完整版持仓案例和直播回放请点击链接查看:>>>微信咨询,获取完整版直播回顾)

青侨基金基本上可以看成是面向科创主战场、重仓中国原创的组合,优选未来勋章的医药主题基金。当然,我们也配置了一部分美股的前沿开辟式创新,也配置了一部分像A股、港股硬核壁垒的资产。

这是基金成立以来的情况,青侨阳光基金从2017年5月到2023年11月,总体回报率大家可以看到,期间全指医药是1.0%,恒生医疗是-3.2%。医药6年多负的,说明市场还是比较难,A股还好一点,青侨阳光基金是跑赢全指医药16.5%,跑赢港股20多个点。从这个超额收益来说基本符合我们早期对自己的一个预期。

这是2019年以来更具体的基金净值情况。因为我们出来一般都会被问到一个问题,就是2022年,你们挖了一个坑,为什么会挖一个坑?我们在这里也解释一下。

首先,2022年是一个比较特殊的年份,我们去看A股或美股的长期情况,它的医药指数在典型熊市的一个典型跌幅是40%左右。2022年的港股医药跌了40%之后又跌了40%。我们看在2021年下半年到2022年初,第一个典型熊市跌幅的时候,恒生医疗跌了42%的时候,青侨阳光跌了21%,其实这个跌幅还是可以的。难受的是什么?指数在跌第二个40%的时候,我们基金持有大量优质公司出现了一个剧烈的补跌,但后来又有一个很快的修复了。所以2022年作为一个整体,其实不差的,因为后面有一个快速的反弹。但是中间挖了一个坑又上来的过程,对我们来说还是产生了一定的挑战,这种挑战不能说都是坏事,因为我们在底部的时候坚持风格没有漂移,做了一定的优化调仓,这为基金后面的上来提供了一点动能。它也给我们带来一些深入的思考,比如以前我们主要关心公司基本面,从2022年之后,我们对这个行业中周期、对宏观也开始更多的关注,完善了我们自己的认知体系。我们相信这个积累的知识,在未来,在面临那种巨大的、极端的市场的时候,它会帮助我们减少与大势对抗的风险、减少极端的回撤风险,当然以后也需要更多的时间去检验。

最后给大家一点信心,这是从我们主观的、多头角度的信心。估值走向什么位置,未来谁也不知道,但有概率。我们看两个市场的指标,一个是全指医药的PE-TTM,这是处于2017年、2018年非常典型的熊市底部估值。左边是恒生医疗保健指数点位,因为我们知道医药行业还在稳定增长,整体还在持续增长,你的点位比原来点位还要低,说明什么?现在港股医药总体估值比2018年的底更低,这跟我们的跟踪是一样的。2018年的时候,我们看到的“A+H”的溢价,A比H溢价30%-40%,站在现在时点,我们去梳理医药股里的A比H溢价的中位指数是多少?接近100%,也就是说A股本来还趴在市场熊市底部的估值,现在和H股的溢价还拉大了,变成100%,所以现在港股的估值是非常低的。这让我们想起一首诗,大家应该都学过“此情可待成追忆,只是当时已惘然”。这句话什么意思?有些时点回头后,一看是非常好的机会,非常难得的机会,但是当时就是没有感觉。大家还是打起精神,当下要多一些乐观精神,去重视这些机会,莫到当下视雄才。

最后是基金经理的产品介绍,桂凤和我,我们在管这三只基金,我们都是生物医药的背景,对生物医药还算有一些知识基础,青侨阳光是我们人民币的旗舰基金,我们设置的是年化超过6%部分的计提基准,我们鼓励投资人长期持有,这样可以更好的共赢。青侨致远是我们的一个大额产品,它起投比较高,但是费率会低一点。美元基金,它是没有A股的,基本只投港股和美股,特别是科创企业,所以它的波动和税率会更高,大家如果有关注也会发现我们青侨美元基金会比前面两只基金,去年多涨了7个点,今年又多跑赢了十来个点,因为美股比较好,虽然我们特别看好中国,但站在这个点,我们依然认为,虽然美股涨得好,但是我们站在这个点,依然认为我们能抓住的最大机会是在港股,是在中国原创医药。

实际上我们回顾过去,其实我们见证了很多东西,比如见证了全球生物科技的蓬勃发展,见证了中国医药快速发展,见证了中国制造在全球竞争力的崛起。展望未来,我们应该看得见中国创新药械崛起的时代浪潮,不要等它完全兑现了再后悔。我们需要有这个前瞻能力,要去看见那个未来会出现的图景。我们定位也很清晰,希望带着我们的投资人更深度地参与中国创新药械崛起的一个时代浪潮,用专业的研究去创造深度价值。

谢谢大家!

因合格投资者限制,完整版请点击链接查看:>>>微信咨询,获取完整版直播回顾