2020年12月28日,市值风云公众号发了一篇针对 $健帆生物(SZ300529)$ 的打脸文,质疑健帆血液灌流器的临床效果,并抨击其误导性陈述。第二天引发股价闪崩,但随即又收起来,并很快创出新高。

2021年5月27日,湖南省衡阳市医保局公布了《衡阳市医用耗材(药品)集中带量采购文件(终末期肾脏病治疗类)》,采购8000支血液灌流器,这是医保局首次对血液灌流器进行集采。此举引发了市场巨大的恐慌,彼时核心资产正处于一轮上涨的尾声,健帆在利空打击下,迅速确认了一个尖顶。

2021年8月3日,健帆发布了中报。由于披露时间比较靠前,很多人以为会有惊喜,而股价也在发布之前提前做出了小小的企稳形态。然而财报出来,健帆Q2营收同比增24.16%,环比增5.18%,均为上市以来最低增速。而且高瓴继续减持,仅剩广发刘格菘还在坚守(不知道现在还在不在,三季报再看,如果还在,真心点赞)。次日机构纷纷作鸟兽散,股价收放量长阴,然后一路跌到今天。

背景交代完了,接下来我们来细数健帆生物目前面临的几大核心隐患,并发表一点个人小小的观点:

一、就是市值风云所质疑的情况,血液灌流器在临床中到底有没有应用价值。

二、集采问题。

三、增速降档问题。

———————————————————————————————————————

一、疗效问题。其实是最严重的问题,涉及到大是大非,也是这个公司的核心逻辑是否被破坏的大前提。医学是一门及其专业和严肃的学科,我不是专业人士,无法从专业角度进行研判。一样东西有没有应用价值,光靠纸面文字拍脑袋肯定是不够的,于是便从学术界和草根调研分别做了一些了解。这里无意与市值风云对喷,仅陈述几个事实:

1、中国工程院院士,解放军301医院肾脏病研究所所长陈香美,担任公司血液净化工程研究中心的首席医学顾问。

2、2021 年 7 月在《Annals of Translational Medicine 》杂志发表论文《中国终末期肾病成人患者血液透析联合血液灌流与单纯血液透析的成本-效果分析》,研究发现对于有需要的病人,在其原血液净化治疗的同时,增加长期规范的健帆 HA130 血液灌流治疗具有经济性,可以延长患者寿命 2.87 年。

3、据百度尿毒症贴吧的病友的草根调研,血液灌流器可以缓解透析治疗带来的浑身瘙痒、失眠等副作用,效果比较显著。

4、产品累计销往海外78个国家,并被纳入包括德国在内7个国家的医保。2021H1境外销售收入5908万元,同比增长233.73%。

二、集采问题。我们知道,现在医保经费很紧张,医保局正大力推动药品、器械、耗材的集采。对于那些市场占有率低的公司,还可以借集采的机会扩大份额;对于业务多元化的公司,可以靠其它产品分散集采影响。但是像健帆这样,市占率极高,同时产品又极为单一的公司,集采可就是催命符了。然而,事实真的是这样吗?

1、集采的基础,是一致性评价。换句话说,首先要确保众多厂家生产出来的某个单品,性能和品质非常接近,才能让他们竞价。否则的话,高质高价,低质低价,让价格低廉的产品占据了市场,那岂不是劣币驱逐良币,置病人的生死于不顾吗?正是因为这个原因,之前集采降价幅度最大的,基本都是化学仿制药。而像胰岛素、器械这些,包括最近安徽的化学发光集采,基本都是只挤掉中间商的水分,对企业来说,影响其实没有那么大。血液灌流器也在这个范畴,健帆是业内的绝对龙头,占据了80%份额,产品品质与口碑都遥遥领先,而竞争对手的同类产品还有过不少不良反应,这种情况下放到一起竞价,似乎不太妥吧。

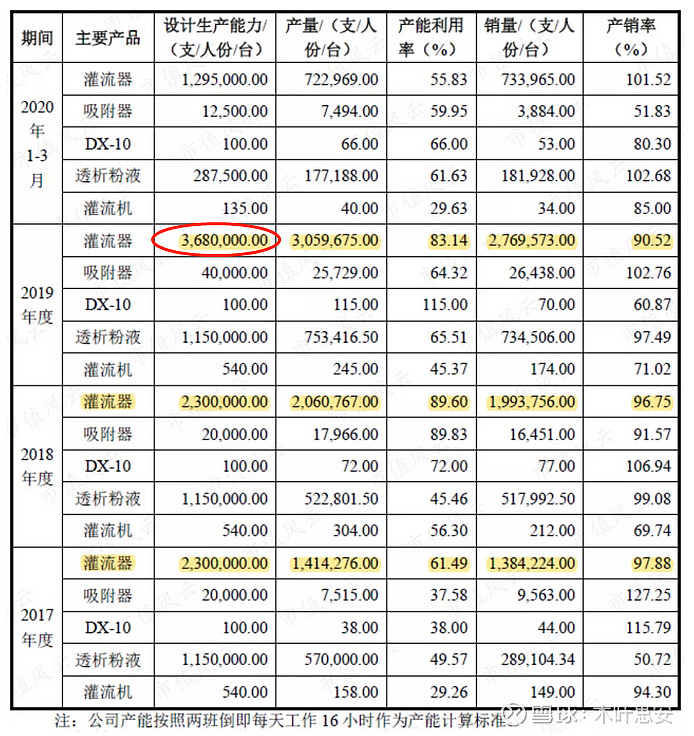

2、退一步讲,即使其他竞争对手靠低价中标,也没有供应能力。健帆在2020年全国出货360万只支血液灌流器,目前国内只有他家有此产能。别人想吃,吃不下啊。

3、再退一步讲,即使国家一对一谈判强行集采,公司牺牲了一定的毛利率,却可以借此迅速扩大销量。要知道,虽然健帆的市占率已经达到了80%,但血液灌流器这个细分领域的渗透率还很低。按2020年出货的360万支计算,假设人均每月一只,也就是约30万人使用。以国内尿毒症总患者基数测算,渗透率还不足10%。如果集采后全面纳入医保,使用人数和频次都会有所提高。公司发债募集10亿元新建产能,估计也是在为这个可能性做准备。(风云君说拿人家2019年才83.14%产能利用率说事,殊不知人家2020年就满产满销了啊)

三、增速降档,这也是个比较重要的因素。由上述第二条集采预期可知,公司的产品未来不降价就不错了,提价是不太可能的了。因此,利润的增长,主要依赖销量的提升。而这次Q2单季营收增速骤降至24%,不免让人心里打鼓。以往40%+增速,给60倍PE,那现在如果降到20%增速,是不是只能给30倍PE了?万一下半年继续下滑,连24%都没有了,又怎么办呢?

如果这样担心,那你就想多了。公司已经对此做过解释,并不在意单个季度的经营数据,而是以年度为单位考核。另外去年Q2疫情刚刚解封,同期基数较大而已。

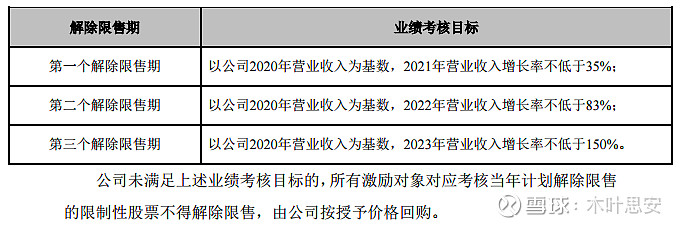

据2021年2月5日公布的股权激励方案,需要连续三年实现35%的营收增长率,股权激励才能解禁。8月初与投资者交流时,公司管理层表示对完成这个目标很有信心。目前中报的营收增速已经是36%,要完成全年35%的目标,下半年起码得在35%左右,不能还是24%、甚至继续往下滑了吧?

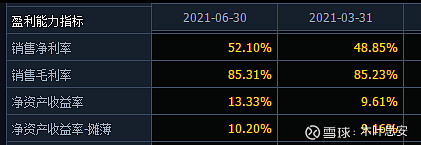

当然还会有人说,他们嘴上说有信心,是个人都会这么说,能不能做到天知道。但是你要知道,管理层的股权授予价格只有30多元,他们不会让自己的股权作废吧?行权条件只考核营收,又不考核利润,如果完成目标有难度,他们肯定会想办法降价促销吧?然而中报显示,毛利润率还在攀升,并没有丝毫降低的迹象。人家根本就不担心完不成的问题。

公司2020年营收19.51亿元,按照这个股权激励方案,2021~2023年的保底营收分别是26.34亿元、35.7亿元、48.78亿元。假设净利润维持45%不变(实际上2021年净利率是有所提升的),则往后三年净利润分别为11.85亿、16亿、21.95亿。

虽然概率不大,但是万一明年实施集采了,假设终端价格砍掉20%。公司的销售费用率常年维持在20%以上,如果从中挤出10%的水分,净利率再降低10%。那么2022~2023年净利润修正为12.5亿、17.07亿元。这还没算集采效应带来的营收规模增加。

现在不到400亿市值,再过4个月就到2022年了,如果那时候悲观情绪释放完毕了,以大A股的操行,人们该看2023年的业绩进行估值了。一个40%+净资产收益率,35%复合增速的资产,给20倍估值,贵与不贵,您自行分辨。