历史表现

比亚迪股份有限公司于1995年2月成立,是一家具有民营企业背景的香港和深圳上市公司,现拥有IT、汽车以及新能源三大产业,并在美国、欧洲、日本、韩国、印度、台湾、香港等地设有分公司或办事处。

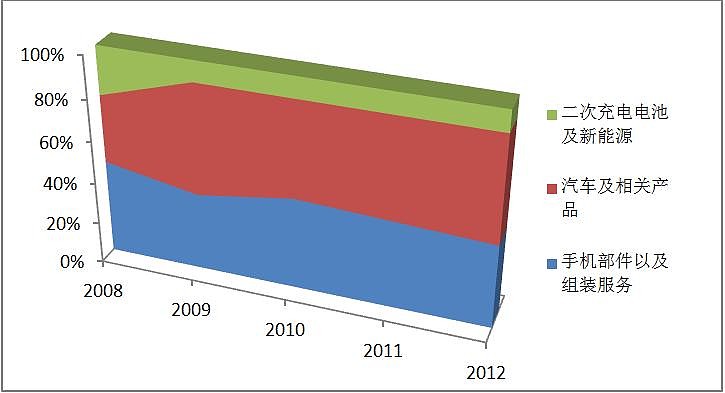

目前主要的业务集中在汽车和手机部件,截至2012年中期各占营业额的45%和44%,二次充电电池和新能源业务占比10%上下,近几年汽车业务占比逐年提升。2011年比亚迪各业务的营业额分别为19,451,158.44K RMB、22,229,895.36K RMB、4,631,228.20K RMB;

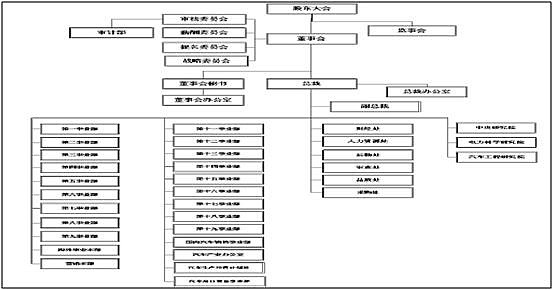

BYD按事业部分共有18个事业,典型的扁平化管理架构,各事业部相对独立,2012年前为

执行公司的垂直整合战略,比亚迪供应链优先选择内部供应。2012年后各事业部负盈亏。

图片源自比亚迪招股说明书

按工业园区分主要有10多个工业园区,每个工业园区的主要业务见下表:

10个工业园区总共预设计的年生产总值总共可达1000亿左右,汽车产能可达100万辆/年以上。除上表所列的园区外还有和天津公交集团组建的天津市比亚迪汽车预设计1w辆的K9产能,估计能形成100多亿的年产值,另还有与云南云投拟在云南建设电动汽车基地等。

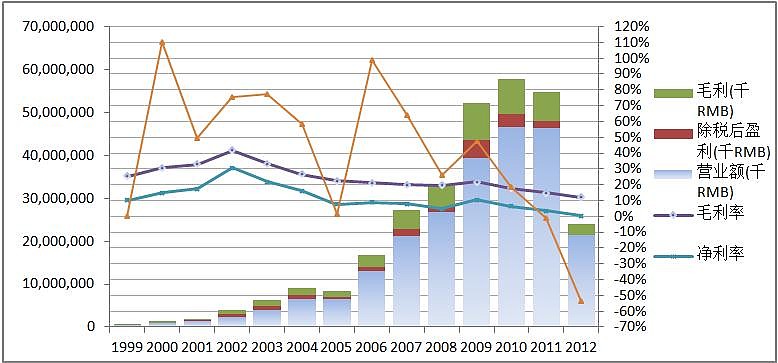

从近14年盈利情况看,

1)比亚迪营业额在2010年之前增长很迅猛在平均60%左右,2010年之后负增长,估计2012年的营业额和2011年差不多。

2)2009年之前毛利率基本维持在20%以上,平均净利润10%上下,2009年之后下滑很明显,净利率才5- 8%。

3)2009年的税后利润是40多亿人民币,账面价值166亿,有意思的是当时市值却疯狂的到达1600多亿。

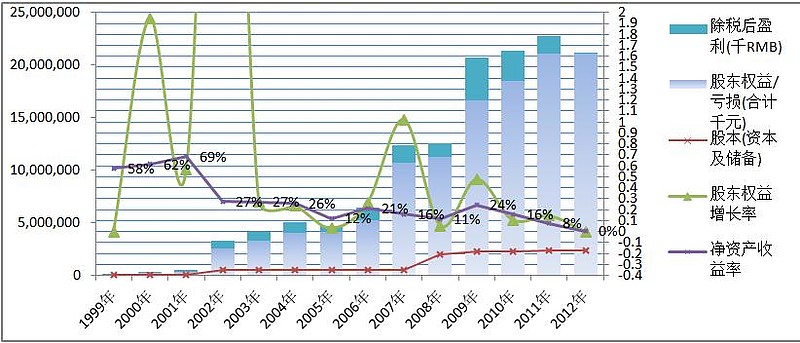

如果有足够长的时间,我们认为从数据评估分析一家企业的历史表现是合理的。从回报率看,比亚迪过去14年(1999年-2012年)平均净资产收益率(近似于股东权益回报率)平均27%,并逐年下滑,到09年之后降到10%以下;如果以净资产回报率来看14年平均高达到27%,的确是非常出色的业绩。同时从数据上看比亚迪随着业务随规模的扩张在走下坡路,特别近3年业绩下降非常明显,接近亏损。

截至12年中期,比亚迪账面价值24,001,814K RMB,负债42,900,728K RMB,市值39,200,000KRMB;

至此,我们至多只到了价值的起点,投资目的无非就是投入现金未来收获更多现金,或者说将来获得更多的购买力。因此我们关心的是若以390亿人民币买下这家企业,这家企业在未来能给投资者创造多少购买力(以自由现金流评估)。

价值分析

为了分析企业在未来能给投资者创造多少现金流折现(内在价值),我们考察如下方面。

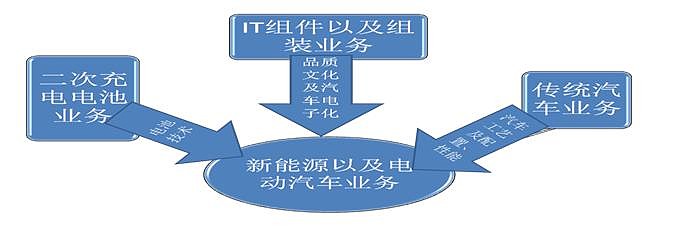

1) 尝试分析过去这些年比亚迪的业绩表现(增长或衰落)背后的一些主要因素,这些因素是否持续;并从二次充电电池业务、IT组件以及组装业务、传统汽车业务、围绕铁电池的新能源产品四个业务分析企业未来可能的赢利和亏损。

----二次充电电池业务

二次充电电池业务主要面向大客户集团销售,如诺基亚、三星、摩托罗拉、华为、中兴等手机厂商。

※ 客户最关心的是这些因素:价格、性能以及品质;

※ 大客户集团出货量相当集中,三星、诺基亚和苹果总出货量就占全球手机出货量的50%以上;

※ 大客户手机厂商为保障供应链的安全通常会选择多家电池供应商

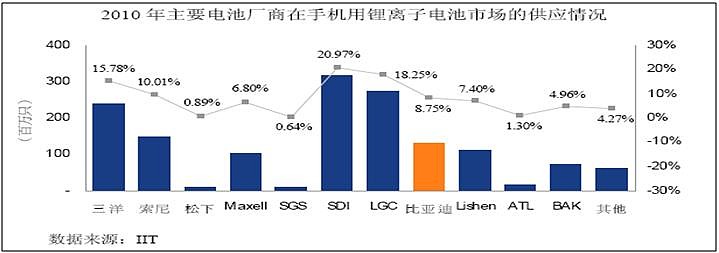

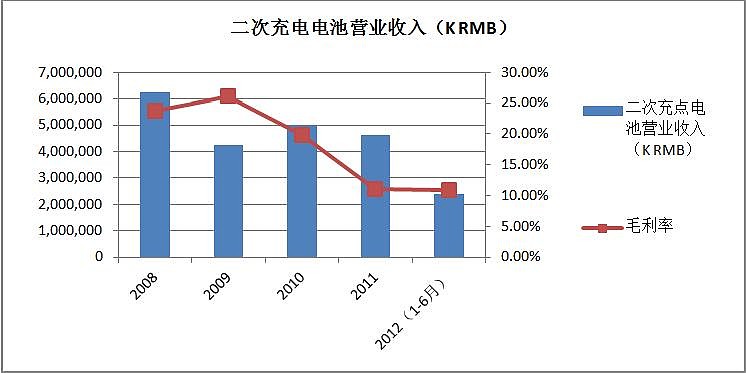

比亚迪二次充电锂离子营业收入占比亚迪电池业务超过50%,镍电池占比营业收入的30%左右,其他主要有太阳能电池片及组件。2010年比亚迪占有全球锂离子电池市场8.79%的份额,镍电池趋于稳定,2008年后二次充电锂离子收入和毛利率都下滑明显。

二次充电电池业绩下滑主要因素分析如下,

○2008年后苹果彻底颠覆了手机行业,智能手机迅猛增长,手机制造商格局快速变化,对于比亚迪所面向的大客户的手机厂商很大冲击,比亚迪作为手机电池生产厂商也未能幸免;

○功能手机增长放缓,手机行业的增长点主要集中在智能手机,智能手机主要是对大容量(1500mAH以上)电池需求,比亚迪在大容量电池特别是聚合物锂离子电池方面的竞争不如日本、韩国的主要电池制造商;

○产能闲置严重,2008年、2009年和2010年的产能利用率分别只有75.09%、49.91%、56.59%;从营业额看2011和2012产能利用率并无明显改善;

○劳动力成本上升。

用于手机、电动玩具、电子器件的锂离子电池产品是差异化很小的产品,性能、品质和价格是竞争的核心因素, 05年之前比亚迪的以先掌握电池的核心技术,再以低成本制造推出性能优异的产品迅速成为全球第三大电池生产企业。

到2012年比亚迪在电池领域拥有1000多项专利(参见专利表),1000多人的研发团队,同时也是苹果的电池供应商之一,说明比亚迪依然有锂电池领域的核心技术优势,性能和品质到达苹果苛刻的供应商选择标准;相对于日本和韩国的电池制造商低成本制造优势也依然明显,但劳动力成本上升这个不可逆转的等因素会造成电池净利润率不断下滑。

基于以上考虑,比亚迪二次充电电池有望在电动工具,平板电脑和智能手机领域扩展并提高产能利用率,做到10%左右的利润率,并给集团贡献的2亿-8亿/年的利润。除非电池领域出现颠覆性的技术变革,比亚迪二次充电电池业务是可以持续比较久生意。

--- IT组件以及组装业务

比亚迪在IT领域有几十钟产品,包括手机各种组件、柔性电路板、LCD、TP、电子元器件、模具,LED灯、节能灯、各种电池、充电器、开关、集成电子器件等;还有手机、笔记本OEM和ODM业务、认证实验室等。

实属能力圈之外,无法评估分析。根据过去经营的情况,好的年景迟早会到5亿-20亿利润/年。

此处省略n个字。

--传统汽车业务

这里的传统汽车业务是指除混合动力和纯电动汽车外的汽车业务。

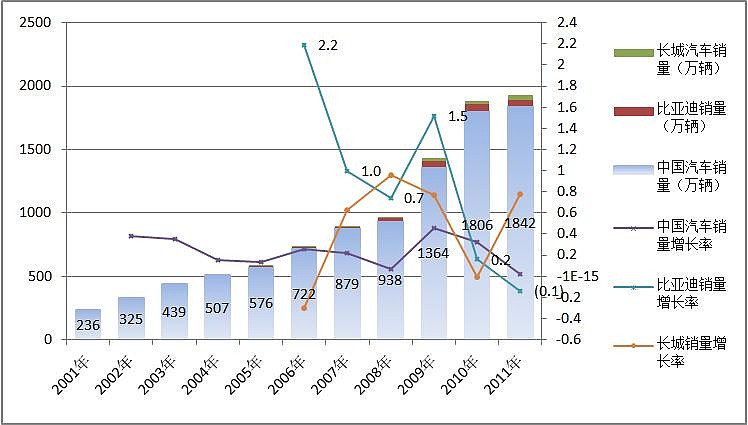

2010比亚迪传统汽车业务汽车销量终结了之前5年(2005年-2009年)几乎100%的增长,2009年到2012年中期销量分别为44.8万、52万、44万和19万辆,毛利率降到18%左右。业绩下滑无明显进展的原因我们分析如下,

△最根本的因素在于产品只有量的增长没有质的增长,产品的质量、品质以及推出新产品的竞争力并无明显提升;更深层次的原因是管理层盲目乐观、企业盲目追求数量,盲目扩展、管理跟不上企业的增长、企业文化的稀释;

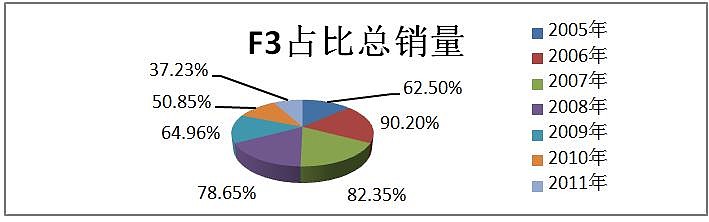

--F3车型是比亚迪的主力车型,2005年到2011年F3的销量占据了半壁江山,F3之后几乎没有推出过一款极具竞争力的车型,2010年左右推出的G3 、F6、 M6、L3等车型表现平平,同时为了冲销量在短时间内推出这么多车型很难保证其质量。

--2010年的规划是80万辆,依此看2012年左右到100多万辆,但到2012年中期(1-6月)只有20多万辆的销量,我们从比亚迪工业园区的布局也可以看出到2012年设计的销售额几乎达到1000亿,不难得出目前产能利用率之低,运营成本之高。

--2009年员工数量剧增,从9万多翻倍到18万,可见对企业文化的稀释会有多严重,同时管理粗放,根本与员工的发展不能同步。

△2001年到2010年中国汽车销量增长率平均达到27%,2010年之后回落到个位数的增长率,整个行业需求减慢,竞争加剧

△业务繁多,过度投资

△垂直整合的模式使各事业部相对也外部供应商竞争力下降。

2010年后进入三年的调整期,主要的调整有,

a)注重品质

b)走精品路线

c)精简业务

d)各事业部自负盈亏。

这几条都非常有针对性,传统汽车业务迟早可以到15-30亿利润,超过多少要看比亚迪自己三年调整后有多专注与产品本身并以消费者为导向。

10-30亿利润理由如下是这些在财务报表上看不到的:

△传统汽车行业基本是差异化小、产能过剩、供过于求、利润率逐年下降的行业,并且这种趋势是不可逆的;未来十年估计这种情况只会越来越糟糕,当然也有些别年份会好些,但总的来看并不乐观。成本控制和低成本制造是优势之一;

△比亚迪近三年调整期一直专注产品,品质的提升;

△从工业园区的产能我们可以看出按原计划到2012年左右100万台左右汽车的产能,目前只完成了一半,产能利用率只有50%左右,提升产能利用率空间很大;

△专注与少数几款车型,走精品路线,2012年传统汽车只推速锐,2013年推6B车型

△理念的改变,从OEM和ODM服务大客户到学苹果,专注与产品、用户体验(参见:网页链接和网页链接)

--围绕铁电池为核心的电动汽车及能源业务

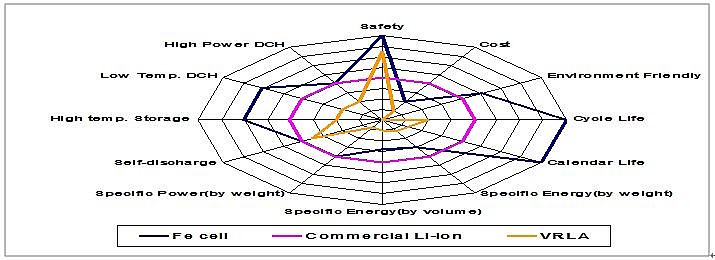

我们认为此业务是比亚迪未来可以持续10年以上的核心业务,有可能建立起企业护城河。在消费者眼中比亚迪是一个汽车制造商,其实是一家更像围绕电池展开各项业务的能源公司,铁电池是比亚迪的核心技术之一,所谓的铁电池就是以磷酸铁锂(锰酸铁锂,碳酸铁锂等)为正极材料(理论容量170mAh/g),石墨累碳(372mAh/g)或者硅材料(理论容量4200mAh/g)作为负极材料的锂电池。

磷酸铁锂电池有具有无毒、无污染、安全性能好、原材料来源广泛、价格便宜,寿命长等优点;当然也有电子导电率低,大倍率放电性能差等缺点。其安全性能与循环寿命是其它材料所无法相比的,这些也正是动力电池最重要的技术指标。

目前与铁电池相关产品:

---纯电动大巴K9,双模F3DM以及E6产品

国家新能源汽车十二五规划为保有量50万辆,乐观估计比亚迪可以有10%左右的市场份额。比亚迪新能源汽车(纯电动和混合动力)近几年内主要致力于公共交通领域,目前主要的产品有E6、K9、F3DM。

K9主要用于电动公交领域,也是最先有可能打开海外市场的产品;应用领域有公交车、机场巴士、公共服务等。K9的主要生产基地在长沙工业园区,园区产能3K-5K辆,与天津公交集团组建的天津市比亚迪汽车预设计产能1w辆,预计3年内可投产。若2015年K9电动大巴订单能达到5000-1W辆/年,估计销售金额150亿左右/年。

下表是最近两年K9的试运营和订单,K9售价200多万元/台,若2015年能到150亿销售额,估计可贡献10多亿元左右的利润。

E6近些年投放市场以及运营情况如下,

F3DM近些年投放市场以及运营情况如下,F3DM二代预计2012年底或2013年初投放市场。

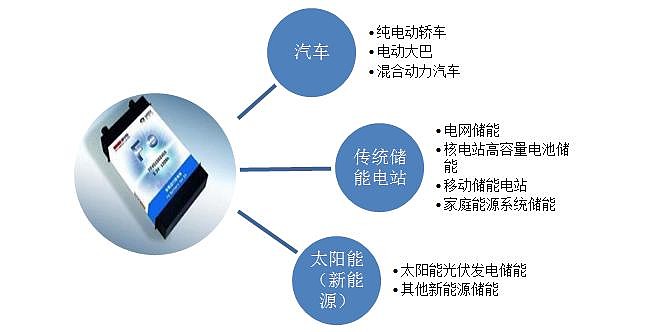

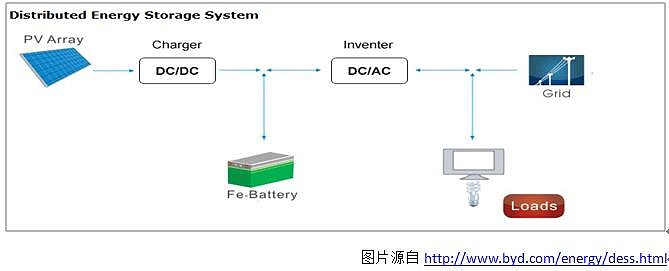

--储能电站以及太阳能储能应用

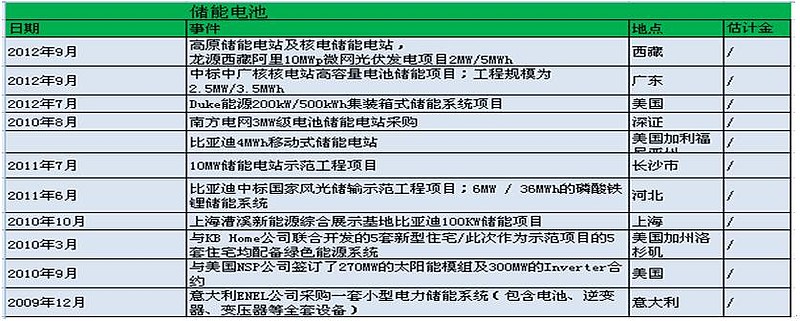

储能方面比亚迪拥有的产品有DESS(Distributed Energy StorageSystem)系列、ESS系列Inverter系列,下表是近几年主要的投放和运营情况,

另还用于太阳能光伏电池组件和储能。2011年和2012年太阳能光伏业务处于亏损状态,主要亏损来自如前面提到的洛商工业园区投入和硅晶体原料呆滞。

新能源业务估计未来2-3年内都不会是比亚迪主要的利润来源,从用户的角度出发,电动汽车和传统汽车并无本质的区别,如果在价格、性能和体验上不优于传统汽车,私人消费者并不会为电动汽车买单。电池成本较高、产品价格依赖政府补贴(如E6 35万元和F3DM 16多万元)和配套设施的缺失会是制约新能源业务发展的主要因素。

不过K9和E6如在前面列表所述,在公共交通和出租车领域的拓展会成为比亚迪新能源业务的亮点。

2) 模糊评估未来现金流折现、及安全边际、可能风险

据以上业务分析,二次充电电池业务(2亿-8亿)+ IT组件以及组装业务(5亿-20亿)+传统汽车业务(10亿-30亿)+电动汽车(10亿)及能源业务(-6亿);

总共:迟早至少可以赚21亿-62亿/年。至此,我们至多模糊定量的估出至少值多少钱。

我们再看看这几个业务的关系及未来几年可能会出现什么情况,这几个业务相对比较独立,各业务的联系如下,

定性来看(未来n年):

b、二次充电电池业务是可以持续比较久的业务,差异化很小;掌握核心技术、成本控制、管理效率提高会有利于比亚迪在这个领域有所斩获。

a、IT 的OEM基本是一个接近亏损却也能挣点微薄利润的业务,随着劳动力成本的上升,这个会越来越难做,国内OEM有部分也会转移到像印度这样的新型市场。IT零部件和ODM业务的发展勉强能提升点利润率。

c、传统汽车业务这个大家都能赚点利润,不过利润率也很低,估计整个行业的利润会越来越低到5%左右。比亚迪如果能持续专注于产品,提升品质,有望每年赚个几十亿,但从近几年国内外汽车厂商的利润看比亚迪传统企业业务几乎很难超过100亿。

d、在新能源和电动车业务领域比亚迪进入的较早(2005年左右),同时拥有IT、电池、汽车产业,具有一定的垂直整合能力和先发优势,但目前还没有形成护城河,还没有一个可以看到10之后的商业模式。

存在的主要风险,

Ⅰ、盲目追求量上的中国第一世界第一的,这确实很危险

Ⅱ、电动车及储能电池行业技术变革

Ⅲ、没有形成较强的企业文化

Ⅳ、从事的业务太多,无法专注于企业的核心业务

3) 比亚迪管理层以及企业文化

王传福,46岁,是比亚迪创始人,董事长兼CEO;简单评价王认真努力、懂技术与市场,产品工程师,有利润之上的追求;几乎没有悬念还能掌舵比亚迪 10多年。

查理芒格似乎对王的评价很高:“爱因斯坦与吉克韦尔奇的混合体”。王参与和发明的专利共有230项(30多项国外专利, 200多项国内专利),主要分布在电池,电动车,混合动力汽车领域,见图:

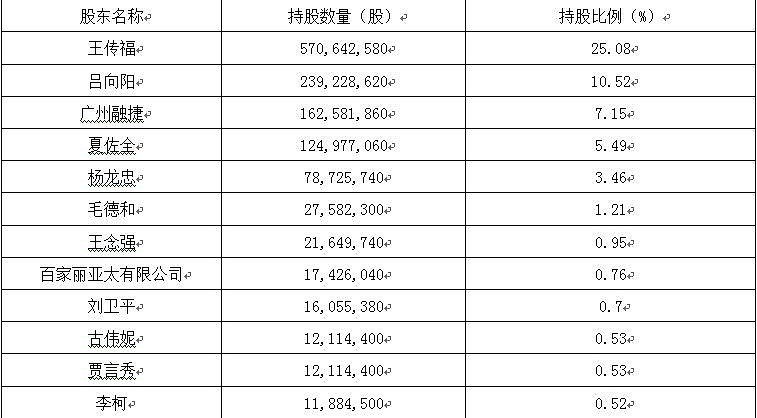

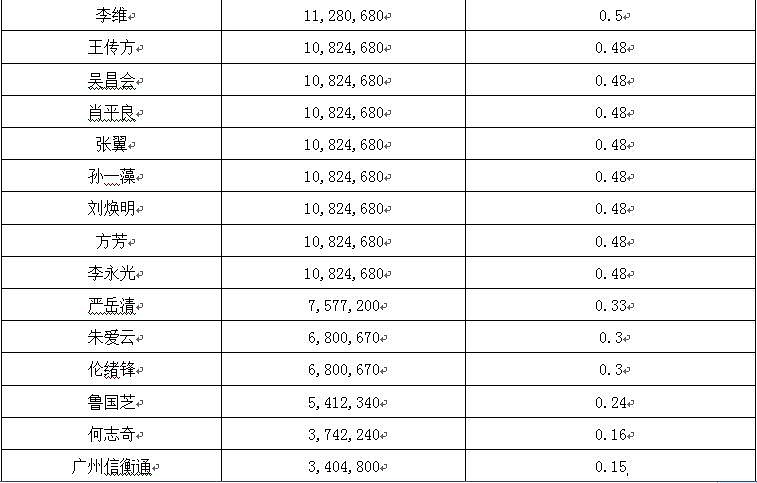

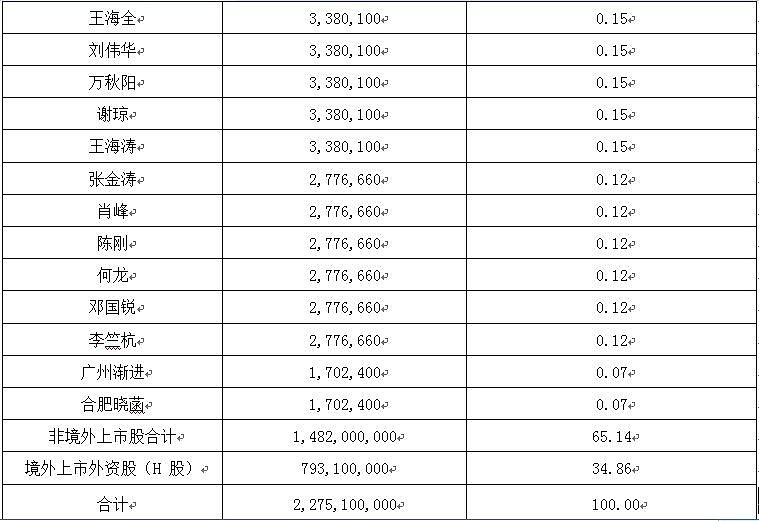

比亚迪主要的高级管理人员以及股权结构如下表(10年A股上市之前,信息来自A股上市招股说明书),几乎所有高管都持有股份,管理层的持股比例超过50%,公司实际控制人王传福的股份到2012中期是24.24%,非常合理的股权结构。

这样的股权结构只有重视股东利益的可能,企业高级管理层团队非常稳定,大部分高级管理员都在企业就职超过10年;同时比亚的高管以内部培养为主。2011年比亚迪原高级副总裁夏至冰离职,不过夏至冰在把公司汽车业务带到10万辆的销售额时就曾申请离职,王传福等高管的挽留才让其一直就职至2011年。

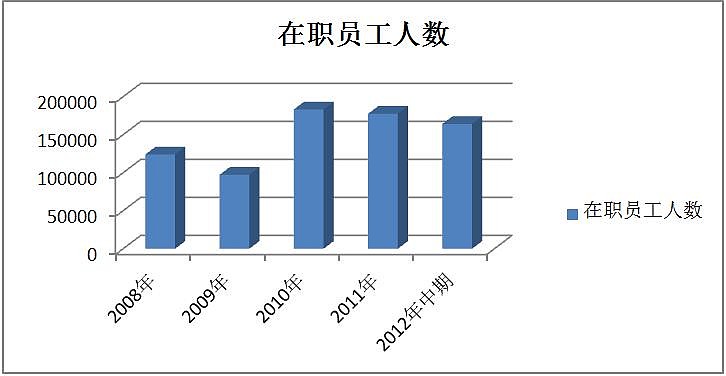

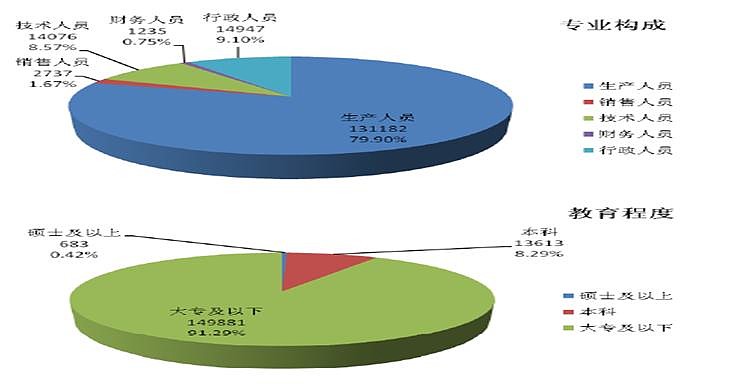

员工人数及结构见下图(来源于2012年比亚迪中报),

比亚迪企业文化致力于“平等、务实、激情、创新”的企业文化,“家文化”和“认真度”是比较具体的内容。高管的平均年龄在45岁左右,超过85%的员工是30岁以下的80后和90后,具有很强的可塑性。公司强调和重视企业文化,但员工对企业认同度并不高,可见建立企业文化的确不是一朝一夕的事情。

比亚迪管理粗放,工厂管理模式和对员工待遇较为苛刻,这些也是很多内部员工病垢的地方。企业明确禁止受贿和贿赂行为,为避免企业官僚化直系亲属不能在同一个部门(事业部)下任职。

公司重视知识产权的保护,截止2012年6月 国内专利7000多项,国外专利256项(见下图),核心专利集中在锂电池、双模电动/电动汽车;每年的获得的专利1000项左右。

有趣的事儿--和价值无关

N多人说是巴菲特投资比亚迪,明显是错误的;是李路推荐,芒格投资的比亚迪。长期看,比亚迪的价值和芒格、老巴无关,基本上芒格和老巴也不会给比亚迪运营任何建议,芒格的投资对于比亚迪在北美推产品可能会有点帮助。不过可以确定的是芒格和老巴在未来很长时间内会一直持有比亚迪股票。

政府支持,这个无法评估对企业的影响是几何,但在中国却是客观存在的因素。感觉要靠政府补贴才可市场化的产品距离好的商业模式还远(原因很简单,产品成本太高,还没有形成有效需求)。

关于那个“2015年世界第一和2025年世界第一”,忘了她吧,用户、员工和股东都不关心这个,不过媒体却乐此不疲。

(本文不构成任何投资意见,仅供探讨,尽管拍砖)