周观点&数据更新

本周专题:更新频次提升家居焕新机,配置稳健成长红利为盾组合。

受宏观及行业特征共同影响,我国家具更新频次低于欧美日韩等发达市场。人均收入水平、传统消费观念、地产销售结构等宏观因素影响家居更新周期的同时,我国家具行业的销售渠道特征、回收体系成熟度、智能产品渗透率等原因也影响着我国消费者更换家具产品的频率。

从细分品类看,1)床垫:我国以耐用性更高的弹簧型床垫为主、健康睡眠理念有待普及、产品升级与老化换新带来的需求低以及跨城市搬家率低等因素共同阻滞床垫更新;2)沙发:国内消费者更青睐耐用性更强的皮质沙发,且功能沙发渗透低,功能老化驱动的换新需求相对少,沙发使用寿命更长;3)卫浴:产品角度看,蹲便器占比、智能渗透率等产品结构因素压制更新换代,同时节水需求、个性化需求带来的产品更新需求偏低。

投资建议:轻工各细分领域综合比较,重点推荐:

(1)持续关注红利成长主线,2024年在经济缓慢复苏背景下,市场关注风格有望从不信任成长从而选择高股息逐渐转移到具备稳健增速复合成长(复合10%+),且具备一定股息率或者股息率预期作为防御(2-3%股息率),估值相对合理(20XPE以下)的标的,建议持续关注:公牛集团,太阳纸业,晨光股份,裕同科技,华旺科技,永新股份等;

(2)持续重视以旧换新预期差,重视可选消费更新机遇,尤其是卫浴与软体家居,电动二轮车的更新频率提升逻辑,科技创新驱动产品质变,价格带下移释放购买力,以及政府推动摩擦成本降低,都有利于相关产品更新,建议持续关注:雅迪控股,爱玛科技,瑞尔特,慕思股份,喜临门,敏华控股等;

(3)行业竞争格局改善带来的底部反转机会,重点关注金属包装赛道:昇兴股份,奥瑞金,中粮包装等。

风险提示:原材料价格大幅波动;国内消费需求不及预期。

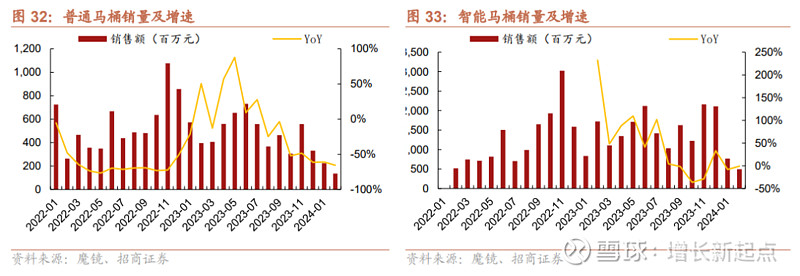

家居:春节后装修、家居消费逐步开始,期待后续公司315节日表现,家居板块估值底部,把握板块布局窗口。本周正文部分数据更新:(1)地产:剔除春节影响,1-2月30大中城市商品房成交套数同比变动-37.6%,一二三线城市分别同比下跌-37.6%、 -37.4%、 -36.9%,对于房地产的需求仍偏弱。(2)线上销售数据:24年1-2月家装主材行业累计销售额为81.70亿元,同减24.15%,累计销量为10017.8万件,同增54.74%。24年1-2月卫浴陶瓷行业累计销售额为16.25亿元,同减53.9%,累计销量为217.4万件,同减29.25%。2月智能马桶销售受春节时间错配影响,销售额同比-71.1%,主要受销量下滑影响(销量同比-74.3%),均价同增12.2%,呈现一定升级趋势。

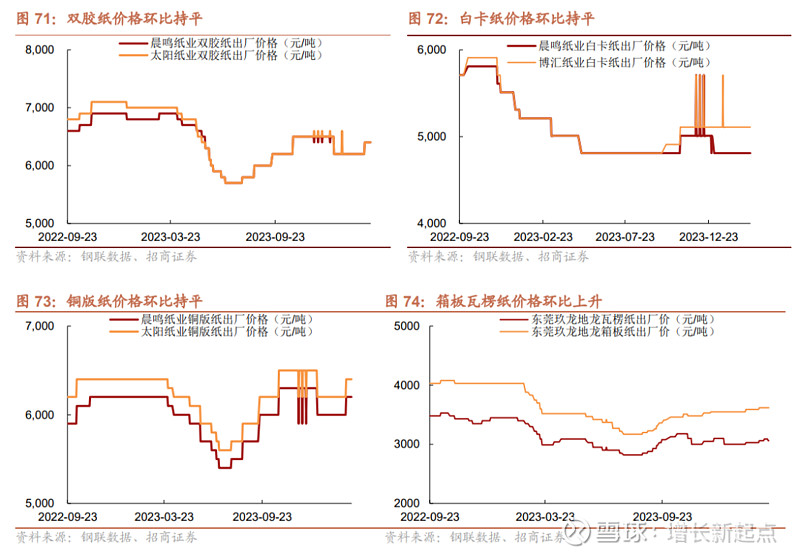

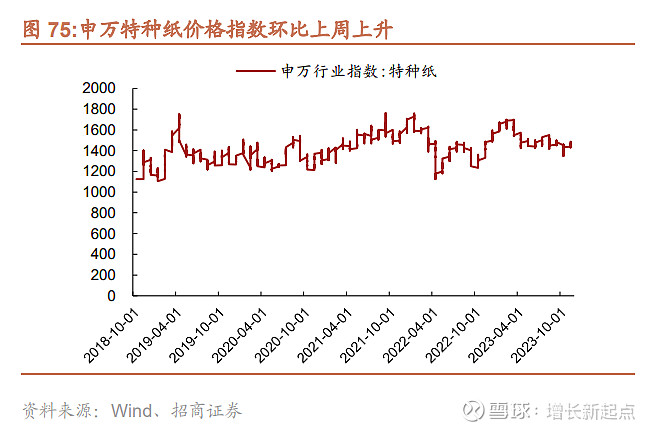

造纸包装:本周主要纸种利润下降,包装行业有望迎来景气度拐点。3月份Suzano等浆厂提高欧洲阔叶浆报价30美元/吨,提高欧洲和北美销售价格80美元/吨。价格端:截至2024年3月8日,从企业报价来看,白卡纸环比持平,文化纸环比上升、箱板纸价格环比持平,瓦楞纸价格环比上升;外盘浆价方面,截至2024年3月8日智利银星针叶浆环比持平,巴西金鱼阔叶浆价格环比持平,纸浆期货价格持平,为5,602.00 元/吨;废纸价格环比持平,天津玖龙废黄板纸出厂价格持平为745元/吨。特种纸价格指数上升,2023年11月28日申万特种纸行业价格指数1,471.96点(环比-12.71点)。利润端:成品纸方面,截止2024年3月8日,双胶纸毛利为314元/吨(环比-12元/吨),铜版纸毛利为724 .5元/吨(环比-30元/吨),白卡纸毛利为588.33元/吨,(环比+40元/吨)。截止2024年3月31日,生活用纸利润约为-371.51元/吨(环比-12.64元/吨),毛利率为-5.56%。

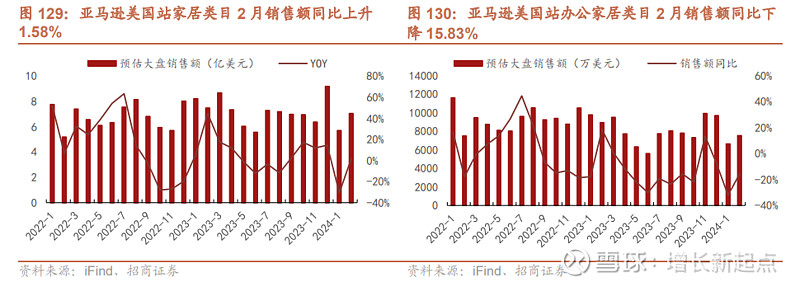

出口&消费出海:本周数据更新:(1)宏观方面,我国1-2月出口情况略超预期。2024年1-2月,我国进出口总值9308.6亿美元,增长5.5%。其中,出口5280.1亿美元,增长7.1%(前值为2.3%);进口4028.5亿美元,增长3.5%(前值为0.2%)(2)亚马逊美国站2月销售数据出炉,细分品类增速出现分化:24年2月亚马逊美国站整体销售额同比-4.8%,家居类目同比上升1.58%,其中,办公家居同比下降15.83%,沙发同比上升16.55%;此外水杯类目同比上升24.73%,服装、鞋子及珠宝类目同比下降22.76%。

新型烟草:(1)中烟香港披露23年业绩,2023年烟叶类产品进口业务营业收入增幅为49%,毛利增幅为18%;烟叶类产品出口业务营业收入降幅为22%,毛利降幅为19%;卷烟出口业务营业收入增幅为876%,毛利增幅为1,167%,主要系集团经营区域内的免税店消费客流增加;新型烟草制品出口业务营业收入增幅为18%,毛利增幅为80%;巴西经营业务营业收入增幅为41%,毛利增幅为24%。(2)目前欧盟对于HNB口味烟的监管已体现至报表侧,针对电子烟的政策仍在持续加码。欧盟关于禁止调味加热烟草制品的法案已于23年10月生效,23Q4 IQOS的出货量增速为6%,低于Q2、Q3的26.5%、18.1%增长,致使PMI Q4业绩不及预期。关于电子烟的监管仍在持续加码,如英国预计将于3月6日宣布对电子烟烟油制造商和进口商征收“电子烟产品税”,且英国的一次性电子烟禁令将于2025年4月1日生效。

电工:电动工具去库或基本结束,公牛传统业务逆势增长、新业务多点开花。(1)工具类下游零售商24年业绩指引来看:1)劳氏:总销售额可比口径预计下降2-3%;2)家得宝:总销售额增长约1%;3)沃尔玛:营业收入增长4-6%;(2)工具类下游零售商库存改善:1)劳氏:库存169亿美元,yoy-8.8%,Q4库存周转率2.92(去年同期3.12);2)家得宝:库存210亿美元,yoy-15.7%,Q4库存周转率4.25(去年同期3.78);3)沃尔玛:库存549亿美元,yoy-3%,Q4库存周转率8.95(去年同期8.2),持续看好工具出口业绩修复。持续推荐有望持续享受行业锂电化浪潮红利的泉峰控股,全球手工具龙头巨星科技,全球无绳电动工具领先生产商创科实业。公牛集团Q4收入预期持续稳健,渠道端有所复苏,库存环比下降,预计24年新开旗舰店3000家。传统业务逆势增长,轨道插座增速持续超预期,墙开预计保持双位数增长;此外,无主灯、新能源及海外业务稳步推进,有望贡献业绩增量,推荐公牛集团。

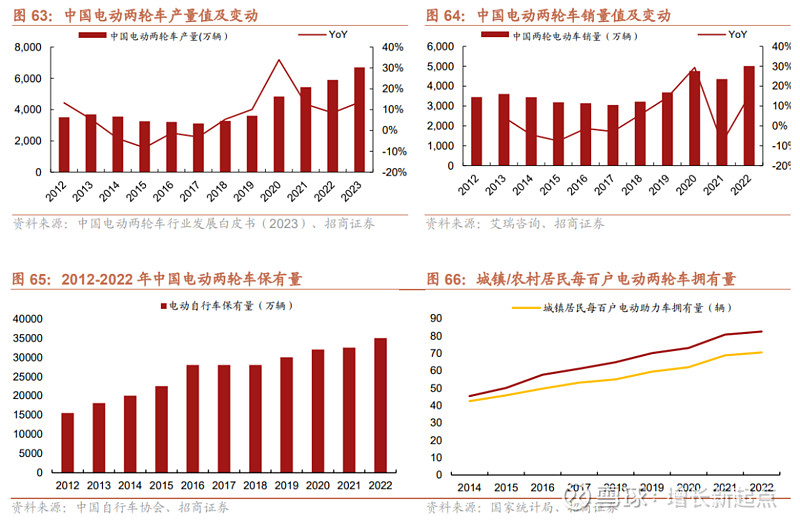

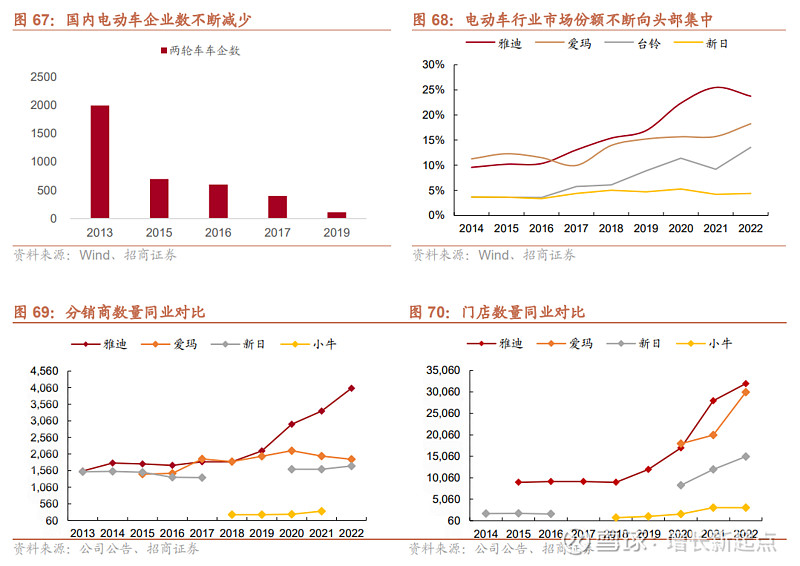

两轮车:产量方面,2023年中国电动两轮车产量同比+13.55%,保持较高的增长;销量方面,2022年中国电动两轮电动车销量同比+15.17%。截止至2022年,电动自行车保有量超过3.5亿辆;农村居民每百户电动两轮车拥有量为82.5辆;城镇居民每百户电动两轮车拥有量为70.5辆。国内电动车企业数量逐步减少,市场份额向头部集中行业集中。2013年-2019年两轮车企业数从2000家缩减到110家,头部企业凭借规模与技术优势实现市场份额不断提升。两轮电动车龙头企业在分销商数量具有强大优势,截止2022年底雅迪共拥有4041个分销商,爱玛拥有1900个分销商,与同业差距进一步拉大。

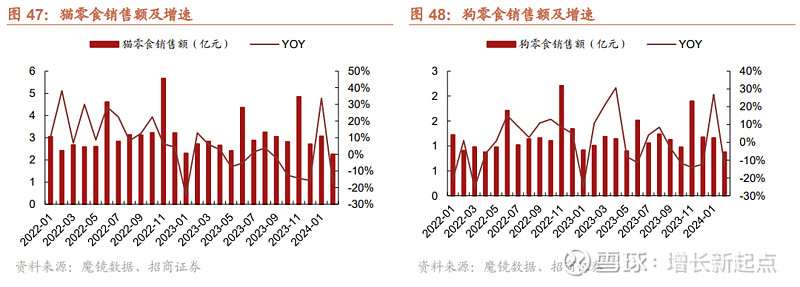

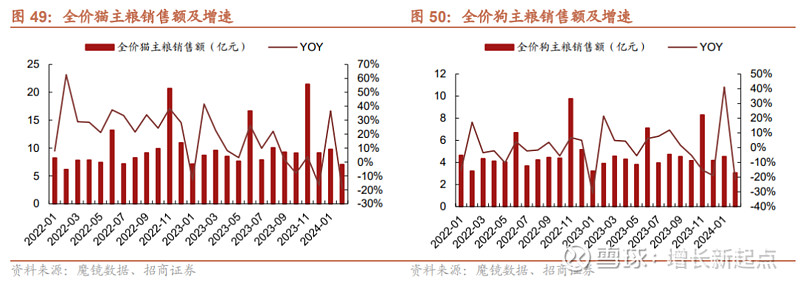

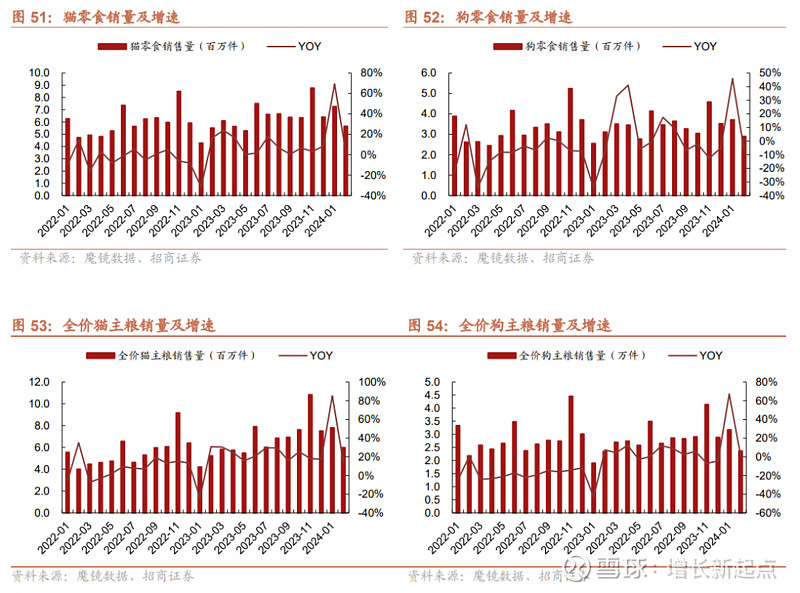

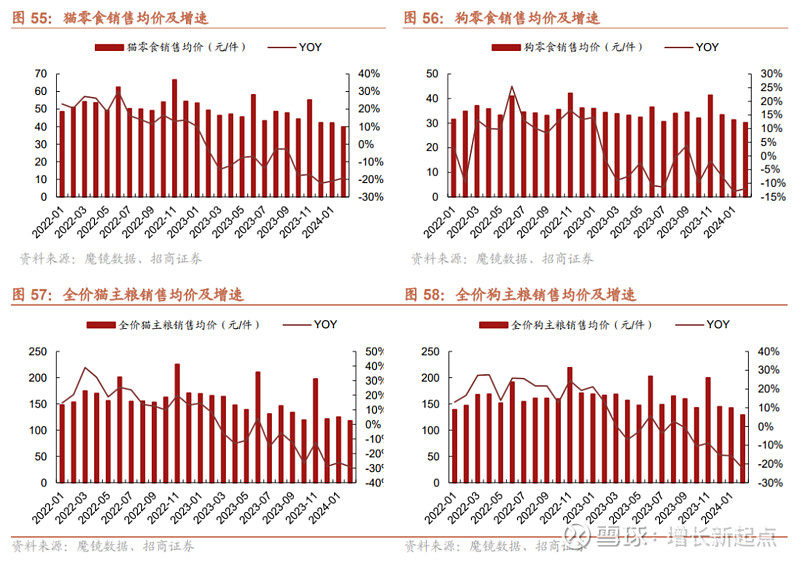

宠物:销售额方面,2024年2月,猫零食销售额为2.3亿元,同比-17%;狗零食销售额为0.9亿元,同比-13%;全价猫主粮销售额为7.0亿元,同比-19%;全价狗主粮销售额为3.1亿元,同比-22%;销售量方面,2024年2月,猫零食销量为5.7百万件,同比+3%;狗零食销量为2.9百万件,同比-7%;全价猫主粮销量为6.0百万件,同比+14%;全价狗主粮销量为2.4百万件,同比+1%。销售额下降主要来自于单价下降,2024年2月,猫零食销售均价为39.9元,同比-19%;狗零食销售均价为30.2元,同比-12%;全价猫主粮销售均价为118元,同比-29%;全价狗主粮销售均价为129元,同比-22%。

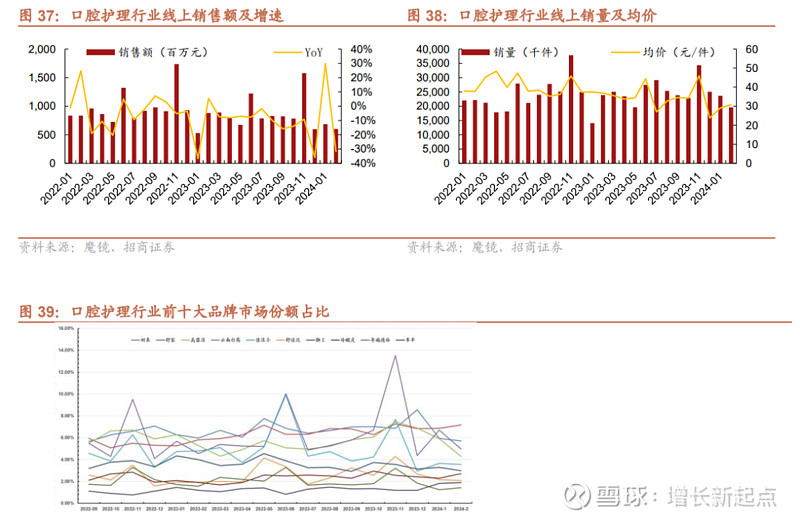

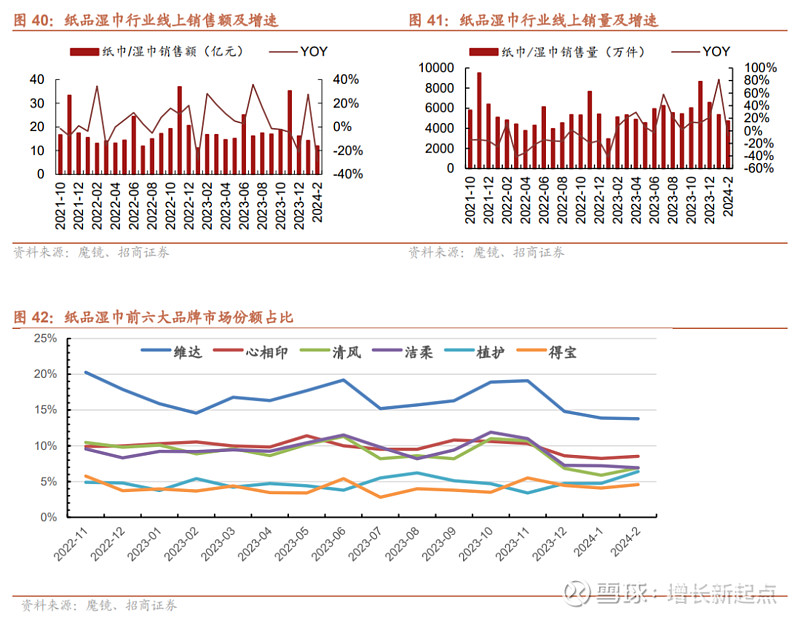

文娱个护:(1)本周数据更新:①24年1-2月口腔护理行业累计销售额为12.88亿元,同减8.61%,累计销量为4322.45万件,同增13.78%。单月来看,2月口腔护理行业销售额为6.01亿元,同减31.70%,销量为1957.66万件,同减18.02%,其中,牙刷行业销售额为1.20亿元,同减37.02%,销量为651.07万件,同减11.14%,均价为18.47元/件,同减29.15%;牙膏行业销售额为2.91亿元,同减34.16%,销量为709.88万件,同减20.50%,均价为41.05元/件,同减17.19%。②24年1-2月纸品湿巾行业累计销售额为26.12亿元,同减6.22%,累计销量为10082.38万件,同增24.99%。24年2月销售额为11.91亿元,同降28.71%,销量为4727.38万件,同减7.67%,均价为25.2元/件,同降22.77%。

风险提示:原材料价格大幅波动;国内消费需求不及预期。

一、专题:从以旧换新看家居新机

1、宏观及行业特征共同影响,我国家具更新频次低于欧美日韩等发达市场

与欧美日韩等发达市场相比,我国消费者更换家具的频率偏低,以床垫为例,据《2021床垫新消费趋势报告》,约70%的美国家庭平均约3年更换一次床垫,但50%国内受访者更换床垫周期超过5年。除了受到人均收入水平、传统消费观念等因素影响,我国家具行业的销售渠道特征、回收体系成熟度、智能产品渗透率等原因也影响着我国消费者更换家具产品的频率。

1.1 缺乏成熟大型家居零售卖场综合陈列不同消费频次家居产品,难以高频消费带动低频消费。

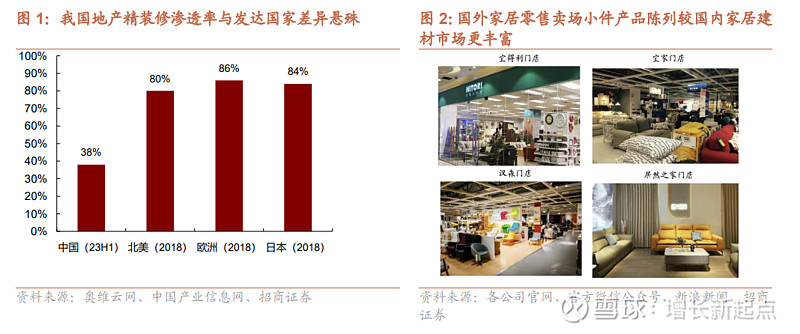

精装交付与新房占比不同带来消费者购买需求与家居卖场陈列差异。我国精装房交付比例低于发达市场,据奥维云网监控数据,2023H1末我国精装房交付比例约38%,与欧美、日本等国80%以上精装交付比例差异悬殊,同时我国房地产市场仍以新房为主导,使得我国毛坯房装修需求高于欧美日韩等国,更多业主需要参与硬装环节,有限空间内家居卖场陈列、销售也以装修建材与大型家具为主导。而受国外较高的精装房比例影响,国外业主更多只需购买成品家具,在不需要陈列基装建材的情况下,家居卖场有更多空间留给小件家居家品与大件家具综合陈列。

国外大型家居零售卖场通过综合陈列销售,更好以高频消费带动低频消费。欧美日韩家居市场以成品家居为主,且多通过大型家居零售商销售,如日本宜得利、韩国汉森、瑞典宜家。大型家居零售商通过“高频带动低频”策略提升消费者进店频率与消费频率,带动低频大件家具曝光与销售,如宜得利在产品布局上提升低价的小件家居家品占比,拓展街边店与购物中心店,吸引更多消费者进店消费,通过高频产品带动低频产品销售。而宜家除了产品布局外,还通过每年上千款SKU推新、低价餐饮业务带动客流进店与低频转化。

1.2 国内家具回收体系不完善,消费者取旧摩擦成本高

家电家具回收业务链路长、成本高,我国家电家具回收体系尚待完善,消费者取旧换新摩擦成本有待降低。

1.3 我国家具产品电动化、智能化程度较发达市场低,功能老化驱动的换新需求相对偏低

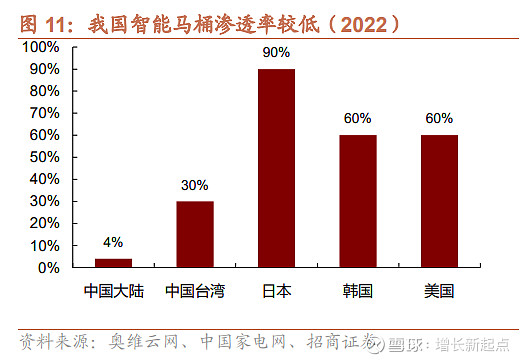

部分家具家品智能化程度低,功能老化驱动的换新需求相对偏低。我国现代家具普及较国外晚,部分产品处于首轮普及完成或仍在进行的阶段,如蹲便器、坐便器、沙发,尚未完成大规模电动化、智能化的产品升级,如2022年我国智能马桶渗透率仅4%,而美日韩达到50%以上,因而功能老化驱动的换新需求相对偏低。未来随着智能家居产品功能完善与性价比提升,我国家居产品有望加快智能化,未来换新需求有望得到刺激。

2、家居行业细分品类更新频次影响因素分析

2.1床垫:产品结构与睡眠、居住观念共同影响床垫换新频次

据专家访谈,我国床垫平均更新周期约10-15年,而美国平均仅为3-5年。据《中国睡眠文化白皮书2021》,47%的调查者表示,家中床垫“几乎没有换过”;37%的调查者表示10年换一次床垫,仅1%的调查者表示床垫是3年内新购买的,而70%的美国家庭表示平均约三年会更换一次床垫。

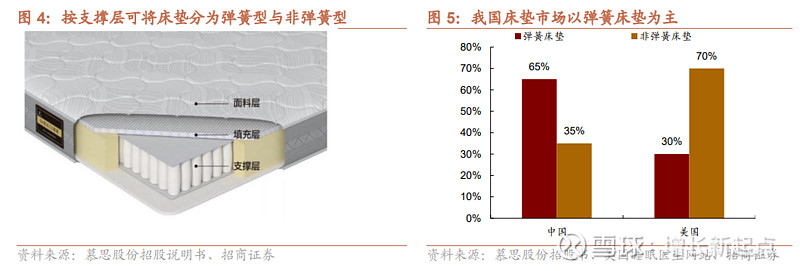

① 中国床垫市场以耐用性更高的弹簧型床垫为主,床垫使用寿命更长

床垫的内部结构分为“面料层”、“填充层”、“支撑层”,按照“支撑层”是否含有弹簧材料划分为弹簧床垫与非弹簧床垫。因具有均匀称重,承托性好等优势,加之我国消费者具有喜欢睡“硬床”的习惯,据CSIL,2020年国内床垫市场中弹簧床垫的市场份额约为 65%。而据美国睡眠医生网站2022年的调查,34.7%的美国成年人睡泡沫床垫,30.3%睡弹簧床垫,7.6%睡混合床垫。不同产品结构导致更新周期不同,以耐用性更好的弹簧床垫为主的中国市场,床垫更新频次也较以易变性的非弹簧床垫市场低。

② 中国消费者健康睡眠理念有待普及,对床垫要求“能睡”即可

床垫品牌方与美国官方共同努力推广健康睡眠理念,利于提高床垫更换频次。过去百余年间,美国四大床垫品牌针对床垫材质、除螨除菌进行消费者教育,在美国普及自身产品同时也培育了美国公众健康睡眠意识,美国官方也通过校园讲座、家庭医生等途径传播健康睡眠理念,使美国公众认识到勤换床垫对床垫卫生与人体健康的积极作用,从而推动床垫换新。

我国消费者健康睡眠教育仍在进行,对床垫认知有待从“能睡”转向“舒适健康”。我国床垫产业起步晚,1971年,新中国成立后内地第一张弹簧床垫方才诞生,目前行业仍在集中度提升过程中,来自床垫品牌方的消费者教育有待深入,而国内部分消费者节俭思想也对床垫换新有所阻滞。

③ 智能化程度低,产品升级与老化换新带来的需求低

据ISPA,按销量口径我国智能电动床渗透率不及1%,而美国则达到了10%以上,与美国这类渗透率更高的国家相比,我国床垫市场从传统床垫到智能床垫的升级更新需求低,同时智能床垫老化带来的换新需求也较低。未来,智能化产品普及有望成为我国床垫更新频次提升的驱动因素之一。

④ 租房配置与跨城市流动率降低因搬家带来的新购置需求

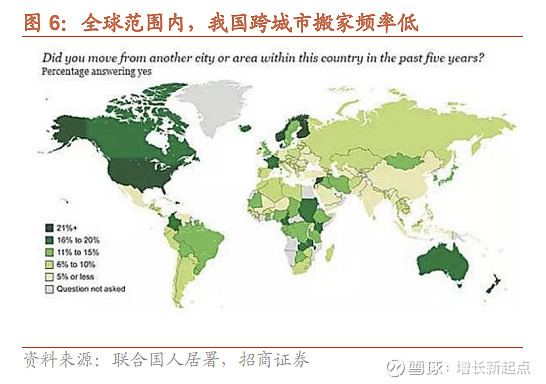

我国租房市场中,出租方通常为承租方提供床垫、桌椅、床头柜等基本家具,居民换租带来的床垫购置需求低,同时受安土重迁思想影响以及社会福利、户口限制,我国居民跨城市搬家频率低,因此因跨城运输不便带来的床垫新购置需求也较低。

2.2 沙发:产品类型与产品材质共同影响沙发更新频次

① 中国消费者更青睐耐用性更强的皮质沙发,沙发整体使用寿命更长

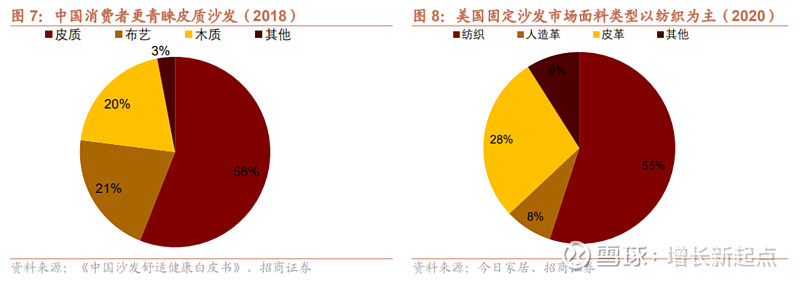

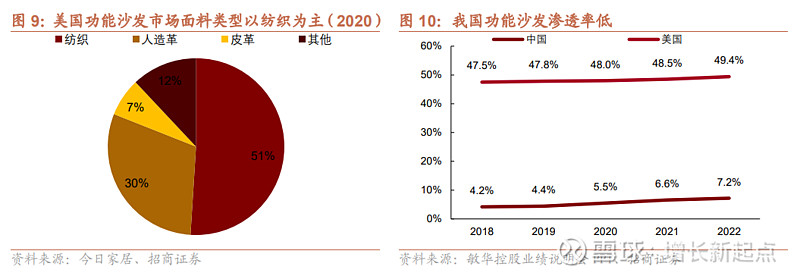

与布艺沙发相比,皮质沙发外层使用支撑性更强的真皮,外表更不易变形且易于清洁,耐用性较高。通常而言,皮质沙发使用寿命可以达到15-20年,布艺沙发约10年。据中国沙发舒适健康白皮书调查,我国约56%消费者更青睐皮质沙发,而据今日家居数据,美国固定沙发与功能沙发市场面料类型均以纺织为主,占分别为55%/52%,沙发面料结构类型的差异,使得我国沙发更换频次更低。

② 与床垫类似,我国功能沙发渗透率低,功能老化驱动的换新需求相对偏低

据敏华控股,2022年我国功能沙发渗透率约为7%,而美国接近50%,沙发市场过往的升级更新需求低,电动产品老化带来的换新需求也较低。未来,功能沙发渗透率提升有望成为我国沙发更新频次提升的驱动因素之一。

2.3 卫浴:产品结构与个性化升级需求共同影响卫浴产品更新频次

① 产品角度看,蹲便器占比、智能渗透率等产品结构因素压制更新换代

便器是卫浴空间核心产品,我国经历了从旱厕到蹲便器再到坐便器的升级过程,目前蹲便器仍在便器结构中占有可观比重,而蹲便器耐用度更强,且更换改造难度较坐便器大,换新摩擦成本一定程度上压制了换新需求。

以智能坐便器为例,与床垫、沙发类似,2022年我国智能马桶渗透率仅4%,而日本/韩国/美国渗透率则达到90%/60%/60%,马桶市场过往从传统产品升级为智能产品的更新需求低,同时电动产品老化带来的换新需求也较低。未来,智能坐便器、智能浴室柜等智能产品普及,有望成为卫浴空间产品更新频次提升的重要驱动因素。

② 节水需求、个性化需求带来的产品更新需求偏低

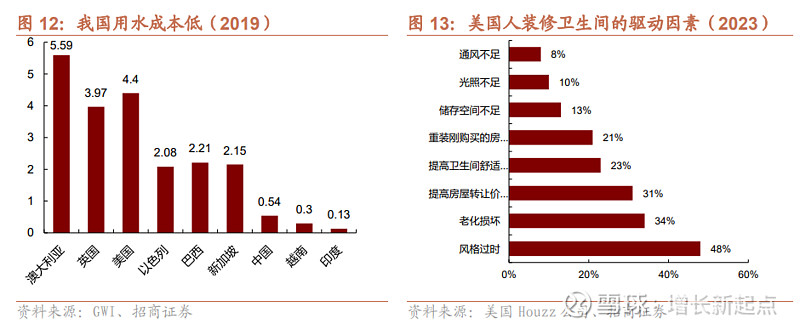

卫生间用水量占家庭用水量的60%-70%,其中便器耗水约占家庭用水量30%。从全球范围看,我国居民用水成本低,卫生间节水诉求不强,购买节水产品意愿度低,而国外市场由于居民用水成本高节水需求强,卫生间设备老化导致耗水过多或新型节水产品面世都能一定程度上刺激水价敏感型消费者更新换代。

我国家庭装修以实用主义主导,个性化需求带来的产品升级更新需求偏低。以适老化改造为例,我国家庭卫生间适老化理念尚在普及,而据美国Houzz公司调研,美国50%房主认为老龄家庭成员的需求仍然是重中之重,44%房主在为未来五年内出现的卫生间个性化需求做准备。

二、家居:12月住宅竣工面积稳健增长,销售面积增速仍待回暖

2.1 地产:23年房地产供给及销售数据持续承压

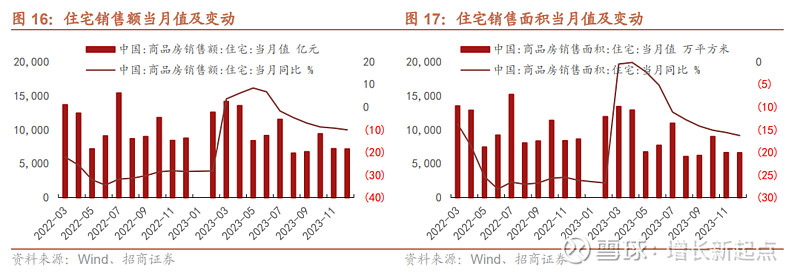

销售方面,1-12月住宅累计销售额同比-6%,住宅累计销售面积同比-8.2%,单月来看12月住宅累计销售额同比-10.1%,环比-0.5pct,销售面积同比-16.3%,环比-0.5pct。

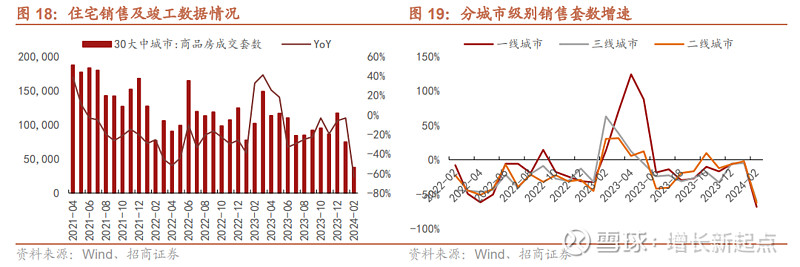

从大中城市数据来看,30大中城市商品房成交套数2月单月同比变动-63.22%。分城市来看,一线城市成交套数2月单月同比-68.3%;二线城市成交套数2月单月同比-62.6%;三线城市成交套数2月单月同比-59.9%。

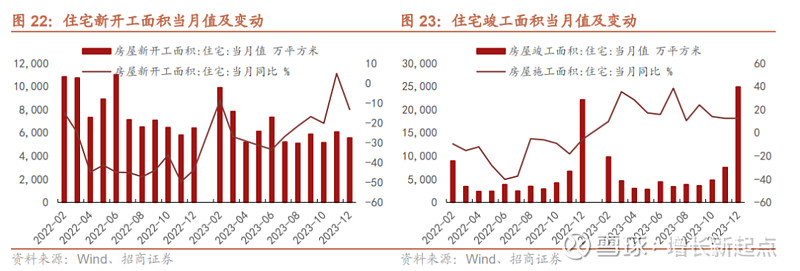

供给方面,1-12月住宅新开工面积同比增速为-20.9%,竣工面积同比增速为-7.7%,单月来看12月住宅新开工面积同比增速为-13.3%,环比+18.1pcts,竣工面积同比增速为+12.5%,环比持平。

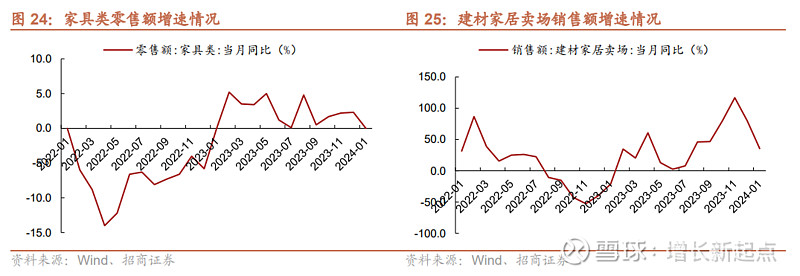

1月家具零售额增速微降,1月建材家居卖场销售大幅下降。从规模以上社会零售总额销售情况来看,家具行业销售维持原有水平,1月限额以上企业家具类零售额同比+0%,环比变动-2.3pcts;建材家居卖场销售额1月单月同比+35.5%,增速变动-44.2pcts。

2.2 细分品类线上销售:1-2月家装主材及卫生陶瓷行业销售额均有下滑

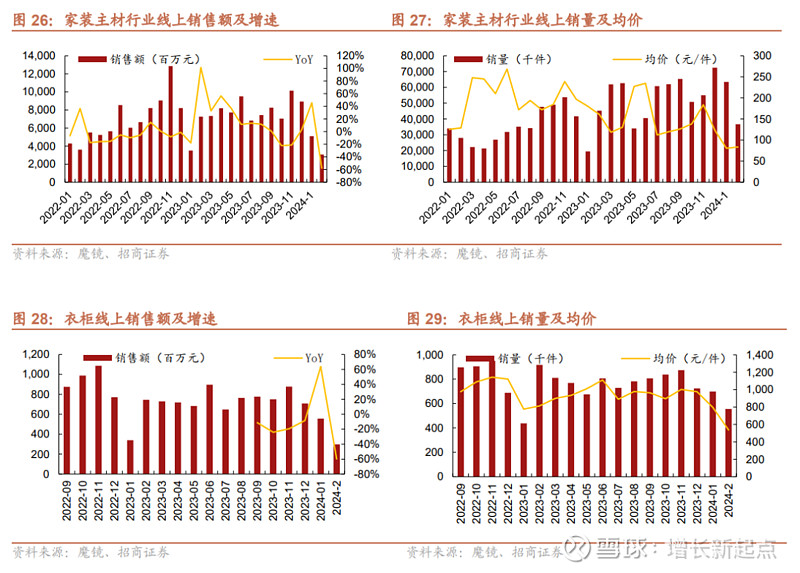

家装主材行业:24年1-2月累计销售额为81.70亿元,同减24.15%,累计销量为10017.8万件,同增54.74%。24年2月销售额为30.63亿元,同减57.80%,销量为3672.9万件,同减18.90%,其中,衣柜行业销售额为2.98亿元,同减59.9%,销量为55.6万件,同减39.4%,均价为536元/件,同减34.0%。

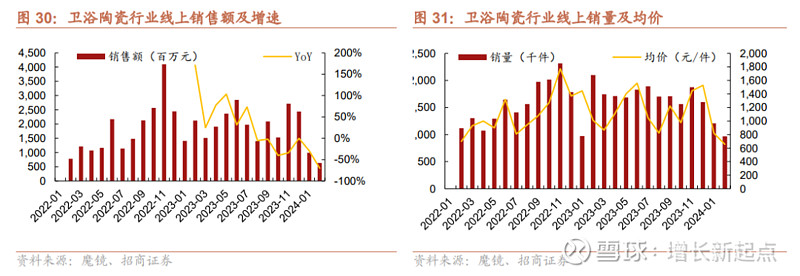

卫浴陶瓷行业:24年1-2月累计销售额为16.25亿元,同减53.9%,累计销量为217.4万件,同减29.25%。24年2月销售额为6.34亿元,同降70.10%,销量为96.6万件,同降54.00%,其中,普通马桶销售额为1.36亿元,同降65.56%,销量为74.3万件,同降0.40%,均价为184元/件,同降47.10%;智能马桶销售额为4.97亿元,同降0.71%,销量为22.3万件,同降0.74%,均价为2226元/件,同增12.21%。

三、文娱用品:12月社会零售额同比出现分化,淘系线上同比上升

文娱用品12月社会零售额品类出现分化,文具行业天猫淘宝平台23年12月销售额同比上升11.3%, CR2(得力、晨光)为9%。

3.1 行业数据:零售额同比增速品类分化

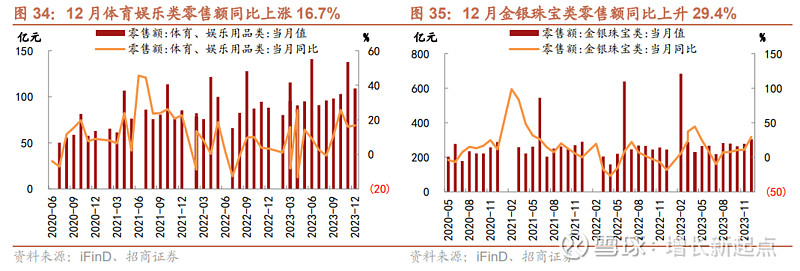

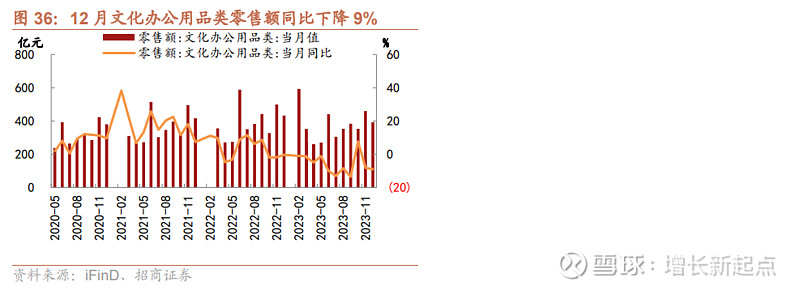

体育文娱用品12月零售额同比上涨16.7%,增速环比上升0.70pcts;金银珠宝类12月零售额同比上升29.40%,增速环比上升18.7 pcts;文化办公用品类12月零售额同比下降9%,增速环比下降0.8pct。

3.2 个护行业线上销售:2月负增长主要系春节时间错配,1-2月累计销售额也略微下滑

口腔护理行业:24年1-2月累计销售额为12.88亿元,同减8.61%,累计销量为4322.45万件,同增13.78%。24年2月销售额为6.01亿元,同减31.70%,销量为1957.66万件,同减18.02%,其中,牙刷行业销售额为1.20亿元,同减37.02%,销量为651.07万件,同减11.14%,均价为18.47元/件,同减29.15%;牙膏行业销售额为2.91亿元,同减34.16%,销量为709.88万件,同减20.50%,均价为41.05元/件,同减17.19%。24年2月CR10为36.75%,同减0.22%。

纸品湿巾行业:24年1-2月累计销售额为26.12亿元,同减6.22%,累计销量为10082.38万件,同增24.99%。24年2月销售额为11.91亿元,同降28.71%,销量为4727.38万件,同减7.67%,均价为25.2元/件,同降22.77%。24年2月CR10为54.18%,同减5.80%。

四、烟草、宠物及二轮车数据更新

4.1 烟草行业数据

烟草制品业规模以上工业企业12月营业收入同比+13.80%;烟草制品业规模以上工业企业12月利润总额同比-25.76%;卷烟12月产量同比-23.20%,12月累计同比+0.40%。

4.2 宠物行业数据

2024年2月,猫零食销售额为2.3亿元,同比-17%;狗零食销售额为0.9亿元,同比-13%;全价猫主粮销售额为7.0亿元,同比-19%;全价狗主粮销售额为3.1亿元,同比-22%。

2024年2月,猫零食销量为5.7百万件,同比3%;狗零食销量为2.9百万件,同比-7%;全价猫主粮销量为6.0百万件,同比14%;全价狗主粮销量为2.4百万件,同比1%。

2024年2月,猫零食销售均价为39.9元,同比-19%;狗零食销售均价为30.2元,同比-12%;全价猫主粮销售均价为118元,同比-29%;全价狗主粮销售均价为129元,同比-22%。

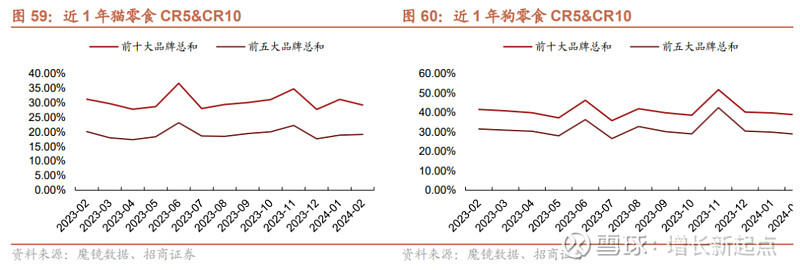

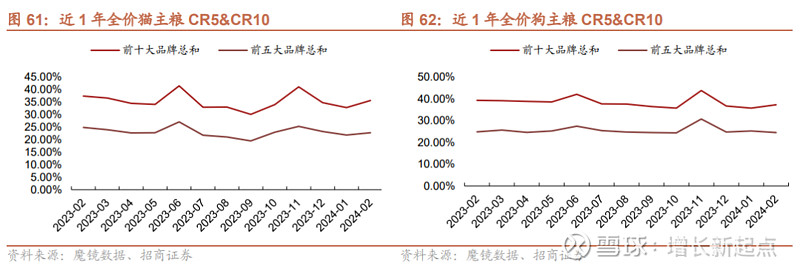

2024年2月,猫零食CR10为29.1%,同比-2.0pcts,CR5为19.1%,同比-0.9pcts;狗零食CR10为38.6%,同比-2.8pcts,CR5为28.6%,同比-2.8pcts;全价猫主粮CR10为35.6%,同比-1.8pcts,CR5为22.8%,同比-2.1pcts;全价狗主粮CR10为37.3%,同比-2.0pcts,CR5为24.5%,同比-0.4pcts。

4.3 电动两轮车数据

产量方面,2023年中国电动两轮车产量同比+13.55%,在2020年新国标替换需求大增之后仍保持较高的增长;销量方面,2022年中国电动两轮电动车销量同比+15.17%。截止至2022年,电动自行车保有量超过3.5亿辆;农村居民每百户电动两轮车拥有量为82.5辆;城镇居民每百户电动两轮车拥有量为70.5辆。

国内电动车企业数量逐步减少,市场份额向头部集中行业集中。2013年-2019年两轮车企业数从2000家缩减到110家,头部企业凭借规模与技术优势实现市场份额不断提升。两轮电动车龙头企业在分销商数量具有强大优势,截止2022年底雅迪共拥有4041个分销商,爱玛拥有1900个分销商,与同业差距进一步拉大。

五、主要纸种价格环比持平,核心纸种利润上升

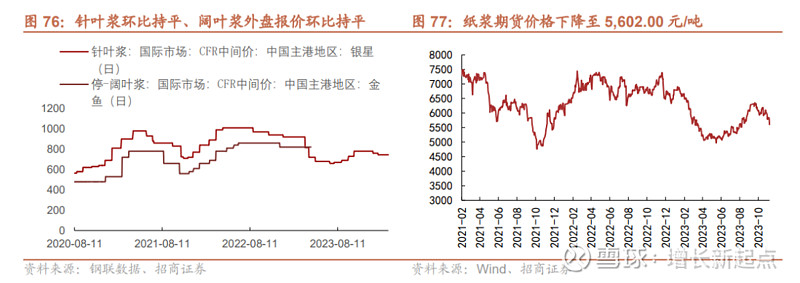

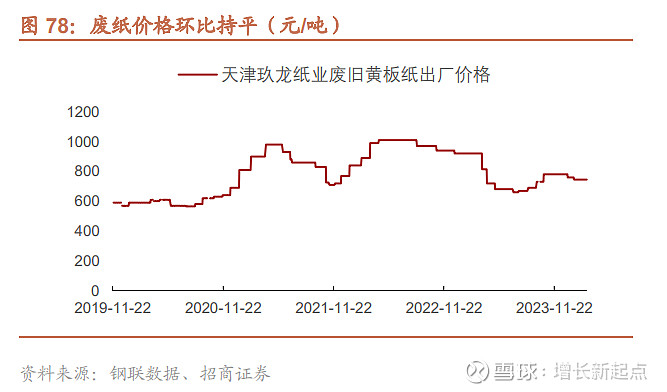

价格端:截至2024年3月8日,从企业报价来看,白卡纸环比持平,文化纸环比上升、箱板纸价格环比持平,瓦楞纸价格环比上升;外盘浆价方面,截至2024年3月8日智利银星针叶浆环比持平,巴西金鱼阔叶浆价格环比持平,纸浆期货价格持平,为5,602.00 元/吨;废纸价格环比持平,天津玖龙废黄板纸出厂价格持平为745元/吨。特种纸价格指数上升,2023年11月28日申万特种纸行业价格指数1,471.96点(环比-12.71点)。

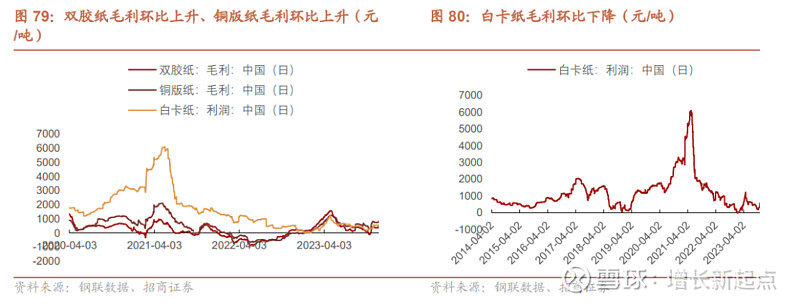

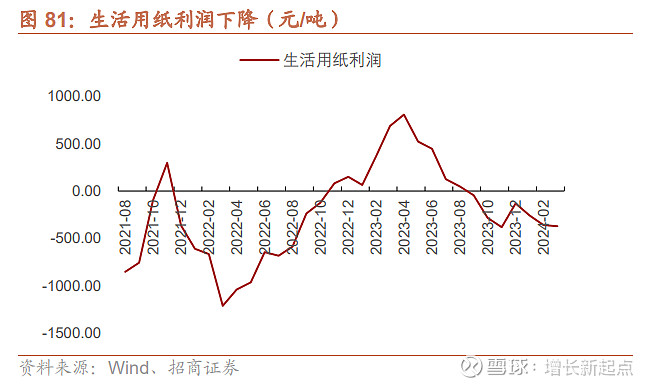

利润端:成品纸方面,截止2024年3月8日,双胶纸毛利为314元/吨(环比-12元/吨),铜版纸毛利为724 .5元/吨(环比-30元/吨),白卡纸毛利为588.33元/吨,(环比+40元/吨)。截止2024年3月31日,生活用纸利润约为-371.51元/吨(环比-12.64元/吨),毛利率为-5.56%。

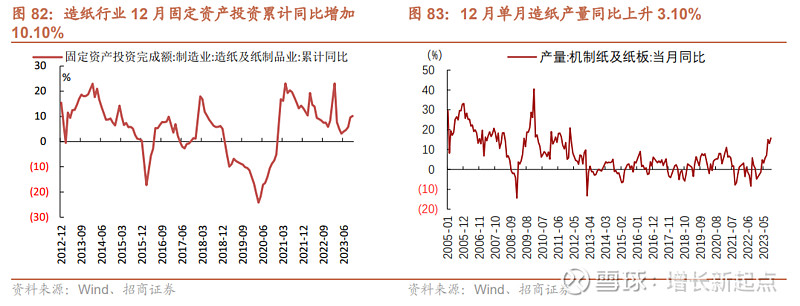

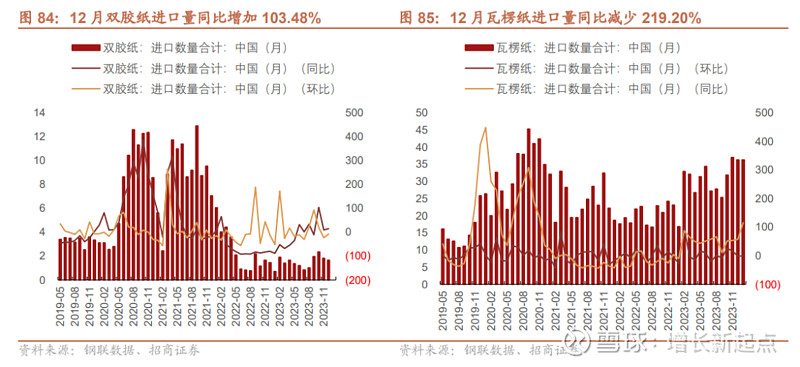

供给端:2023年12月,造纸行业整体固定资产投资累计同比增长10.10%;单月造纸产量同比上升15.80%;2023年12月双胶纸进口数量同比+14.58%,瓦楞纸进口数量同比-1.92%。库存情况:截至2023年3月8日,青岛港纸浆库存107.1万吨,环比减少8.30%,常熟港纸浆库存67.2万吨,环比增加2.75%。

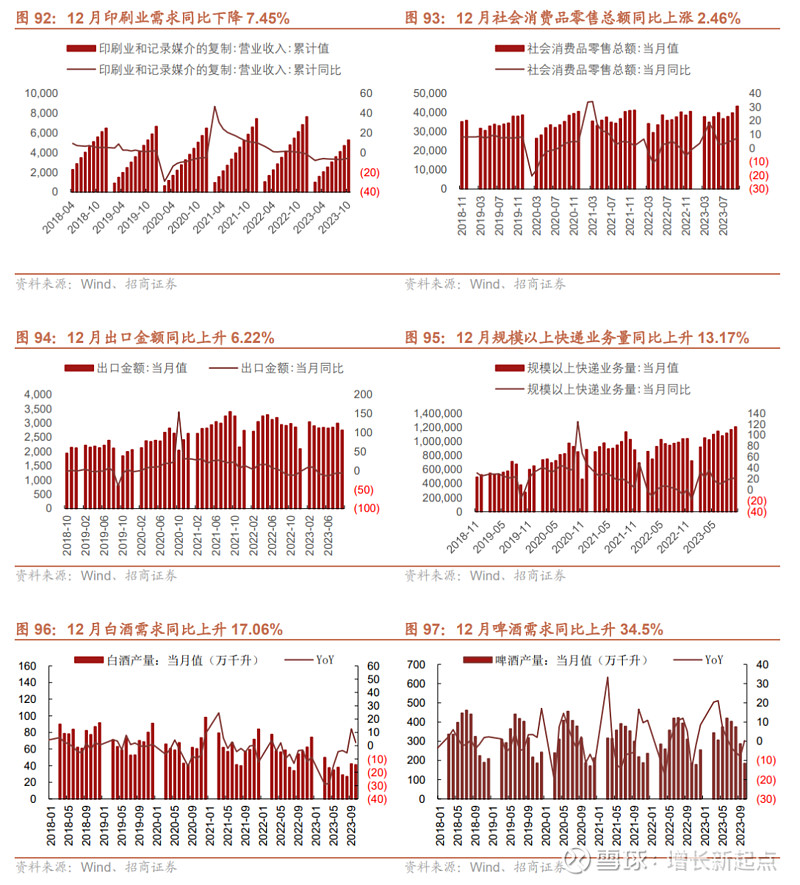

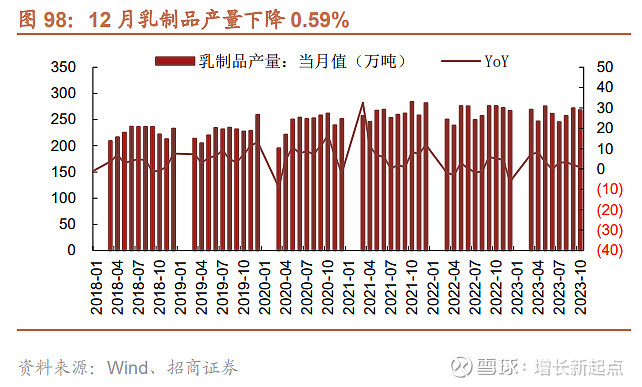

需求端:2023年11月,出口金额2,919.35亿美元,同比上升6.22%;2023年12月,社会消费品零售总额43550.20亿元,同比上升2.46%;白酒行业需求上升、啤酒行业需求上升,白酒产量54.90万千升,同比上升17.06%;啤酒产量214.80万千升,同比下降34.50%;2023年11月,乳制品产量280.10万吨,同比上升4.48%;2023年11月,快递行业规模以上快递业务收入1,364,293.40 万件,同比上升13.17%;印刷业营业收入624.4亿元,同比下降13.54%。

5.1价格:主要纸种价格环比上升,特种纸价格指数环比下降

文化纸:本周价格环比持平 。截至2024年3月8日:双胶纸价格,晨鸣纸业6,400元/吨(环比持平),太阳纸业6,400元/吨(环比持平);铜版纸价格,晨鸣纸业6,200元/吨(环比持平),太阳纸业6,400元/吨(环比持平)。

白卡纸:本周价格环比持平。截至2024年3月8日:白卡纸价格,晨鸣纸业4,810元/吨(环比持平),博汇纸业5,110元/吨(环比持平)。

箱板瓦楞纸:本周箱板纸价格环比持平,瓦楞纸价格环比下降。截至2024年3月8日:箱板瓦楞纸价格,东莞玖龙地龙箱板纸3620元/吨(环比持平),东莞玖龙瓦楞纸3,060元/吨(环比-30元/吨)。

特种纸方面:本周价格环比上升。截至2023年11月28日:申万特种纸行业价格指数1,471.96点(环比-12.71点)。

浆价方面,针叶浆环比持平、阔叶浆外盘报价环比持平。截至2024年3月8日,智利银星针叶浆价格为745美元/吨(环比持平),巴西金鱼阔叶浆价格为630美元/吨(环比持平)。

废纸方面,本周末废旧黄板纸市场价格环比持平。截至2024年3月8日,废纸价格环比持平,天津玖龙废旧黄板纸为745元/吨(环比持平)。

5.2 利润:核心纸种利润环比上升,生活用纸利润下降

核心纸种利润环比下降。截止2024年3月8日,双胶纸毛利为314元/吨(环比-12元/吨),铜版纸毛利为724 .5元/吨(环比-30元/吨),白卡纸毛利为588.33元/吨,(环比+40元/吨)。

生活用纸利润下降。截止2024年3月31日,生活用纸利润约为-371.51元/吨(环比-12.64元/吨),毛利率为-5.56%。

5.3 供给:12月固定资产投资累计同比增加,港口库存环比下降

12月固定资产投资累计同增10.10%。截止2023年12月,造纸行业整体固定资产投资累计同比增加10.10%;产量方面,2023年12月,我国机制纸及纸板当月产量1358.80万吨,同比上升3.10%。

12月双胶纸、瓦楞纸进口数量分别同比+14.58%/+57.13%。分纸种来看:

双胶纸进口数量约1.65万吨,环比减少8.33%,同比增加14.58%;2023年1-12月双胶纸累计进口数量17.77万吨,同比减少38.85%。

瓦楞纸进口数量约25.27万吨,环比减少78.51%,同比减少219.20%;2023年1-12月瓦楞纸累计进口数量359.15万吨,同比增加47.89%。

库存方面,2月纸浆港口库存环比上升,生活用纸社会库存微幅上升。截至2023年3月8日,青岛港纸浆库存107.1万吨,环比减少8.30%,常熟港纸浆库存67.2万吨,环比增加2.75%。月变化上,截至2024年2月29日,青岛港纸浆库存116.8万吨,同比增加5.32%;常熟港纸浆库存65.4万吨,同比增加0.46%;合计182.2万吨,同比减少3.4%,环比增加16.87%;截至2022年12月,造纸及纸制品业产成品库存价值729.2亿元,同比增长9.5%。截至2024年2月,双胶纸社会库存49.62千吨,环比增加0.83%;铜版纸社会库存38.36千吨,环比增加3.26%;白板纸社会库存157千吨,环比增加1.29%;白卡纸社会库存235千吨,环比增加2.17%;瓦楞纸社会库存39千吨,环比减少4.88%;箱板纸社会库存51千吨,环比减少1.92%;截至2024年2月,生活用纸社会库存128.05,环比减少0.7%。

5.4 需求:12月社会消费品零售总额同比上涨2.46%

下游需求有所复苏,12月社会消费品零售总额同比上涨2.46%。根据Wind数据,2023年11月,出口金额2919.35亿美元,同比上升6.22%;2023年12月,社会消费品零售总额43550.20亿元,同比上涨2.46%;白酒行业需求上升、啤酒行业需求上升,白酒产量54.90万千升,同比上升17.06%;啤酒产量214.80万千升,同比上升34.50%;乳制品产量254.70万吨,同比下降0.59%;2023年11月,快递行业规模以上快递业务收入1364293.40万件,同比上升13.17%;印刷业营业收入624.4亿元,同比下降13.54%。

六、出口&消费出海:12月进出口增速均转正,电商销售情况向好

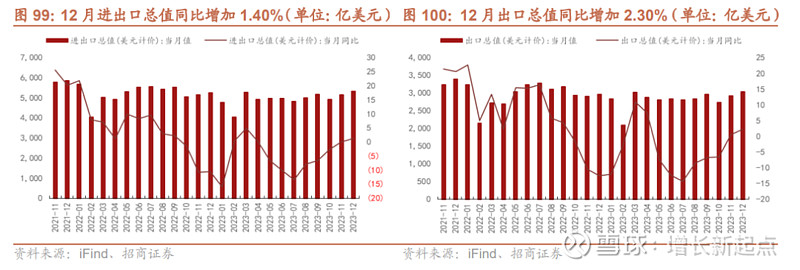

6.1 12月进出口增速均转正

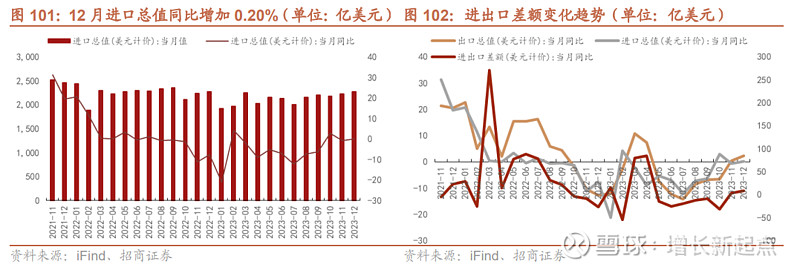

2023年12月,我国进出口总值为5,318.96亿美元,同比增加1.40%,前值为持平。其中,出口3,036.18亿美元,同比增加2.30%,前值为0.50%;进口2,282.78亿美元,同比增加0.20%,前值为-0.60%;贸易顺差753.40亿美元,同比增加9.18%,前值为3.97%。

6.2 分地区:我国对美国出口增速转负

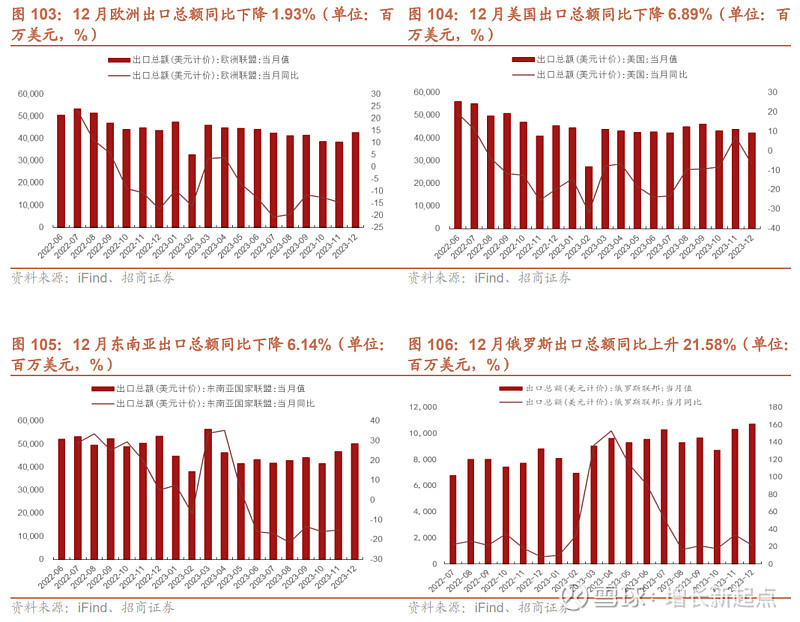

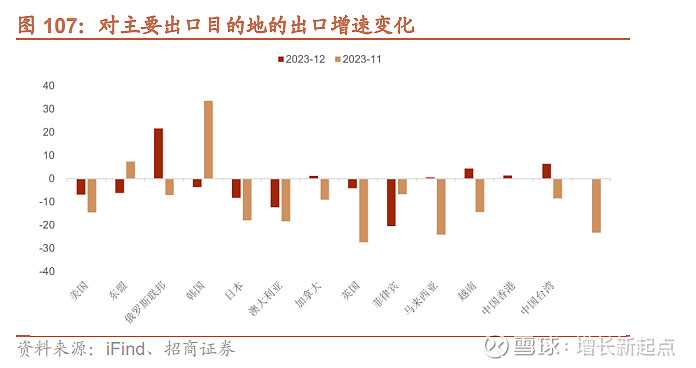

12月我国出口欧盟/美国/东盟/俄罗斯联邦的金额分别为428/422/502/107亿美元,同比-1.93%/-6.89%/-6.14%/+21.58%。此外,12月我国对日本/韩国/澳大利亚/加拿大/英国/菲律宾/马来西亚/中国香港/中国台湾的出口额同比分别-8%/-4%/-12%/+1%/-4%/-20%/+0.6%/+1%/ +6%。

6.3 分品类:多数轻工品类出口仍然承压

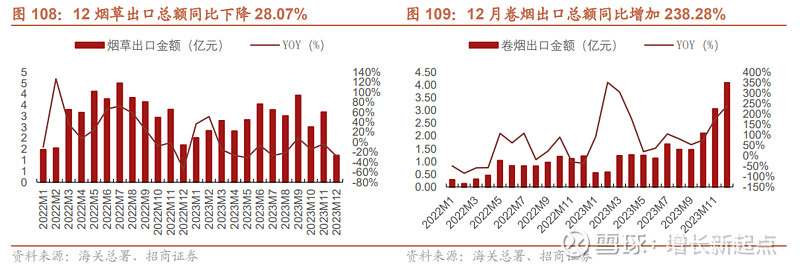

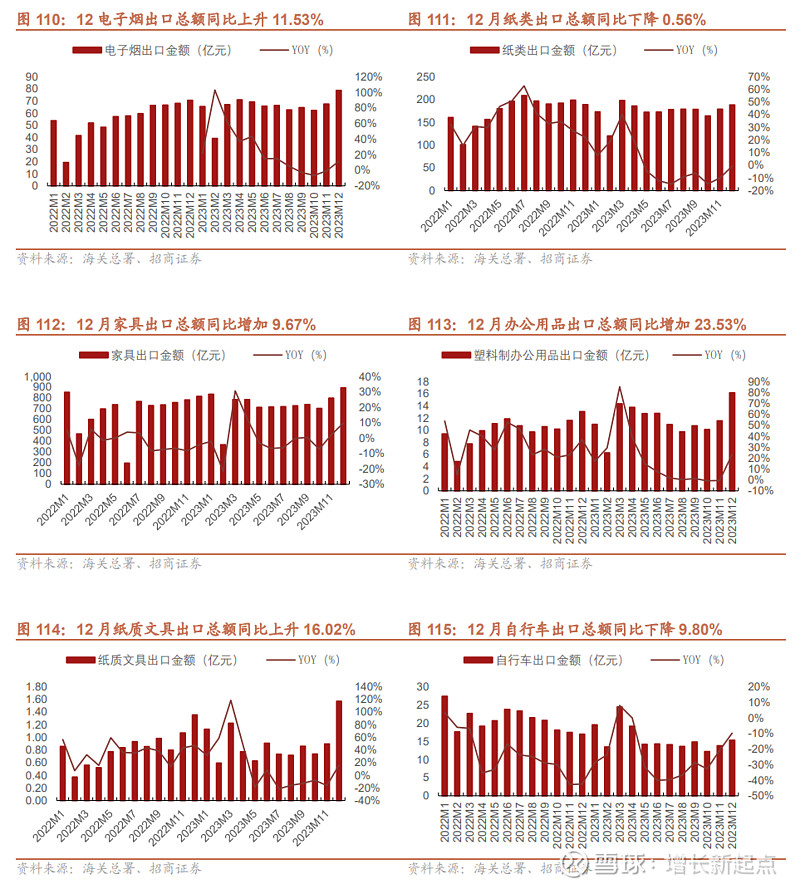

烟草12月出口额为1.21亿元,单月同比-28.07%;卷烟12月出口额为4.08亿元,单月同比+238.28%;电子烟12月出口额为78.72亿元,单月同比+11.53%;纸类12月出口额为188.10亿元,单月同比-0.56%。

家具12月出口额为894.23亿元,单月同比+9.67%。

办公用品12月出口额为16.17亿元,单月同比+23.53%;纸质文具12月出口额为1.57亿元,单月同比+16.02%。

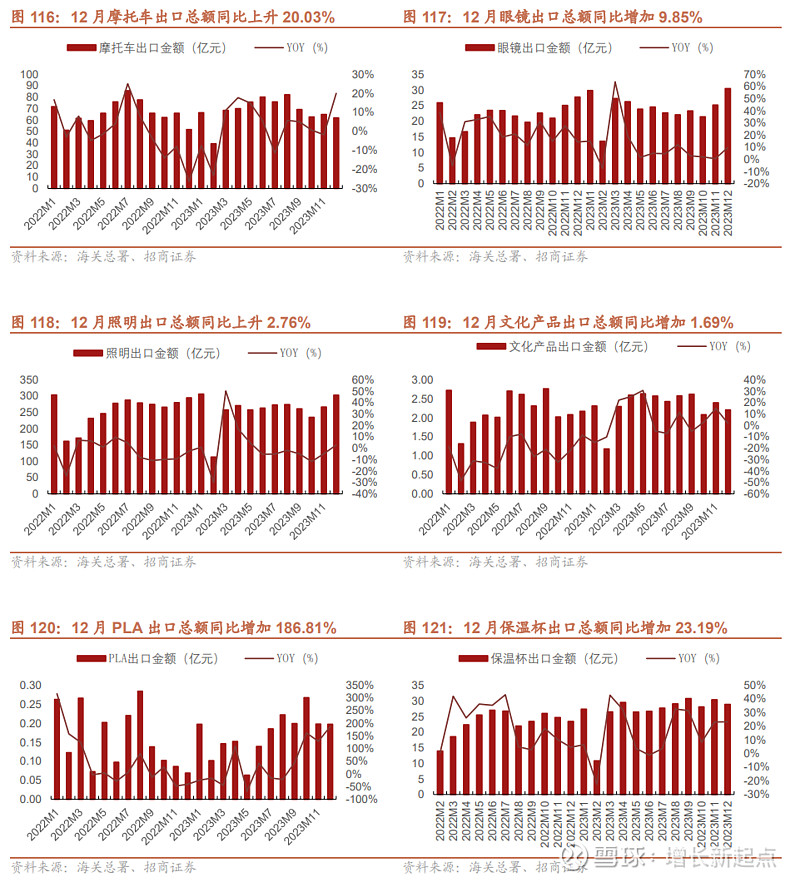

自行车12月出口额为15.31亿元,单月同比-9.80%;摩托车12月出口额为61.98亿元,单月同比+20.03%。

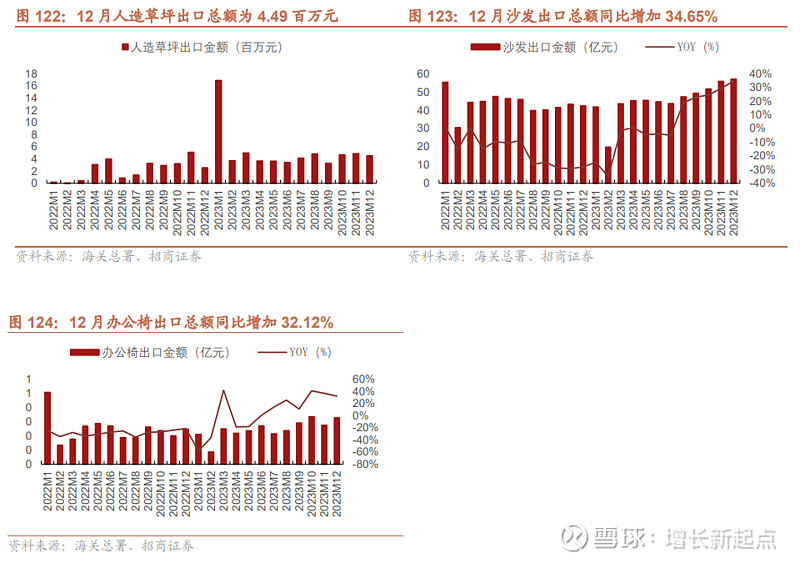

眼镜12月出口额为30.48亿元,单月同比+9.85%;照明12月出口额为302.72亿元,单月同比+2.76%;文化产品12月出口额为2.21亿元,单月同比+1.69%;PLA12月出口额为0.20亿元,单月同比+186.81%;保温杯12月出口额为28.86亿元,单月同比+23.19%;人造草坪12月出口额为4.49百万元;沙发12月出口额为57.02亿元,单月同比+34.65%;办公椅12月出口额为0.33亿元,单月同比+32.12%。

6.4 海运费:受红海事件影响,出口集装箱运价环比上行

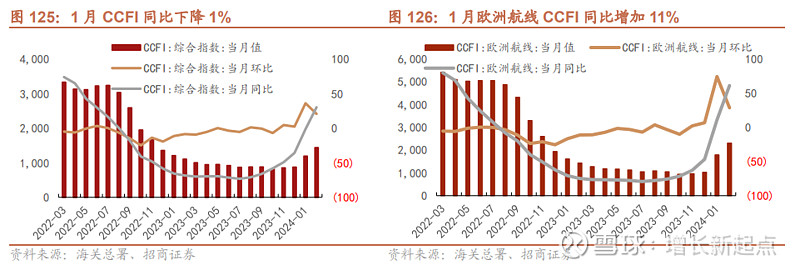

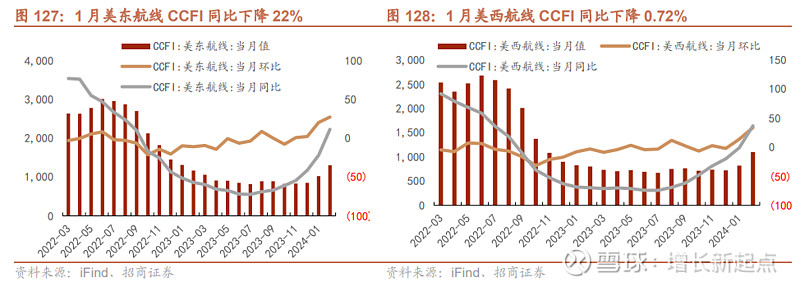

2月中国出口集装箱运价综合指数为1440.74,同比上升30.53%(前值1.17%),环比上升20.9%;各航线运价指数同比均出现不同程度的上升,欧洲航线当月指数为2302,同比上升60.98%,环比上升28.5%;美东航线当月指数为1305,同比上升11.54%(前值-21.88%),环比上升27.40%;美西航线当月指数为1100,同比上升36.82%(前值-0.72%),环比上升33.80%;东南亚航线当月指数为727,同比上升11.50%(前值2.2%),环比上升4.2%。

6.5 电商销售情况:家居与服饰销售增速稳定

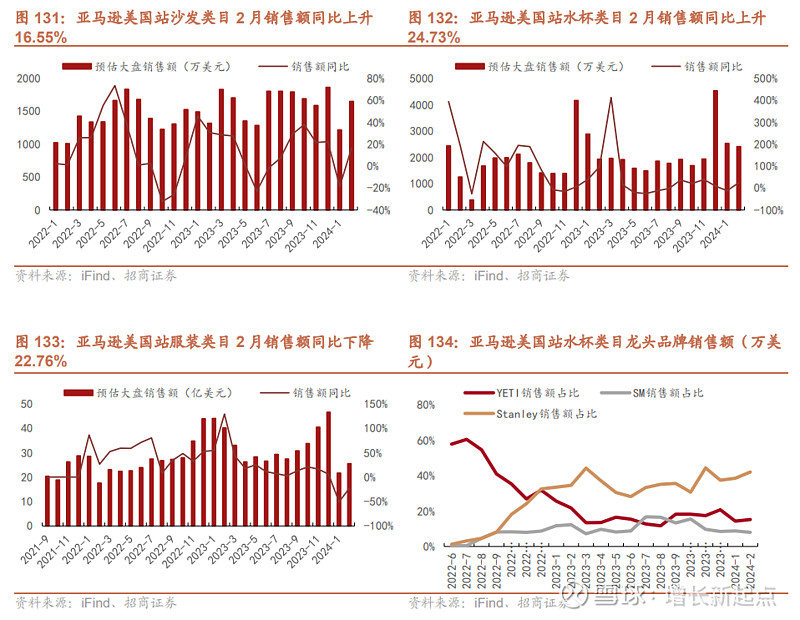

1)亚马逊美国站家居类目2月销售额为7.04亿美元,同比上升1.58%。其中,办公家居销售额为0.75亿美元,同比下降15.83%,沙发销售额为1650.52万美元,同比上升16.55%。2)亚马逊美国站水杯类目2月销售额为0.24亿美元,同比上升24.73%,其中Stanley/YETI/Simple Modern 的销售额分别同比

+18.50%/-32.26%/-36.97%。3)亚马逊美国站服装、鞋子及珠宝类目2月销售额为25.5亿美元,同比下降22.76%。

七、风险因素

我们认为风险因素主要在于原材料价格大幅波动、国内消费需求不及预期2个方面。

原材料价格大幅波动风险:今年以来受海内外需求快速复苏,同时疫情影响海外供应链,带动大宗原材料价格涨幅较大,对下游企业盈利产生一定压制。近期原材料价格虽然涨势趋缓,但如果未来由于供需格局变化带动大宗商品价格再次走高,将对相关轻工企业盈利带来持续负面影响。

国内消费需求不及预期:如果国内经济出现波动,消费者收入或随之波动,或将对轻工行业相关企业的需求再次带来较大冲击。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。