陈嘉禾 九圜青泉科技首席投资官

本文原载于《证券市场周刊》

在投资界,许多人都知道沃伦﹒巴菲特,但是当年曾经与巴菲特一起在本杰明﹒格雷厄姆的办公室工作的沃尔特﹒施洛斯(Walter Schloss),却少有人知道。这其中主要的原因,是由于施洛斯是一个比较低调的人,他甚至一直抱怨巴菲特说的太多,让更多人知道价值投资,导致符合价值投资的机会变得越来越少。

施洛斯1916年出生、2012年逝世,也是相当的长寿。同时,施洛斯虽然名声小得多,但是收益率却并不比巴菲特低。他不如巴菲特有钱的主要原因,是施洛斯一直和自己的儿子管理自己的资金,而巴菲特却热衷于成立合伙企业、保险公司,用许多别人的钱来做投资。

尽管与巴菲特同出一门、收益率也同样高超(有报道称施洛斯的回报率甚至更高一些)、同样也是价值投资的信徒,但是施洛斯的投资方法却与巴菲特有许多不同。这里,就让我们来看看施洛斯投资法的细节。

总的来说,施洛斯的投资方法由4点构成:粗略的企业质量把控、非常分散的持仓、对低估值的执着、主动而频繁的交易。这4个要素互相帮助、互相补充,共同造就了施洛斯投资法的成功。

粗略的企业质量把控

首先,在持仓股的选择方面,施洛斯远没有巴菲特深入。这种不深入体现在两个方面,首先施洛斯不会对企业进行特别深入的分析,其次施洛斯并不对企业经营进行主动的干预、或者说帮助。

但是,这也不是说施洛斯根本就不看企业做什么。在施洛斯的许多次访谈中,他都提到了解企业业务和财务报表的重要性。从公司选择上,施洛斯基本上只投资于长期仍然有一定前途的公司,以及财务报表稳健的公司:他只是没有巴菲特看的那么细、参与的那么多而已。施洛斯曾经笑称,如果公司的股东会离他的办公室超过20个街区,那么他就懒得去了。但是,由于施洛斯的办公室正好在纽约最繁华的金融区,因此其实还是有不少公司的股东会他可以去。(就像一个办公室在陆家嘴的人,不用走多远就可以参加不少报告会一样。)

对于中国市场而言,施洛斯的这种投资方法,其实比巴菲特的“详细了解公司,并在一定程度参与运营”要有效的多。在美国市场,小公司相对比较多,同时法律法规相对更加健全,巴菲特在买入一定量的股票以后(即使是在早期资金量比较小的情况下),是可以进行主动的公司参与、为公司长期发展制定计划的。

但是,中国市场中大型企业相对更多,小型企业则常常存在治理结构方面的问题,导致主动型的企业投资变得更加困难。而施洛斯这种无为而治的投资方法,则相对来说更容易找到适合自己的空间。

分散持仓

在粗略的企业分析以后,施洛斯的第二个要诀,就是大量、分散的持仓。

巴菲特曾经说过一句话,分散持仓是对傻瓜(无知者)的保护。这句话在遥远的中国市场,常常被人们理解为对分散持仓的嘲讽。毕竟中国市场许多投资者喜欢重仓投资、甚至重仓加杠杆投资单个股票,因此巴菲特的这句话,正好让喜欢重仓投资的人们觉得自己是聪明的,因此不需要分散持仓为傻瓜带来的保护。

但是,如果了解到巴菲特当年曾经和施洛斯在格雷厄姆的小办公室里几年朝夕相处的岁月、他们俩一辈子都保持往来的不错的关系、以及施洛斯不输于巴菲特的优秀投资业绩,我们对巴菲特的这句话,可能就要换一个理解角度了。

对于施洛斯投资法来说,由于对企业的研究没有巴菲特深入,对企业的把控力也不强,施洛斯的投资就极其分散。在许多次访谈中(施洛斯一生没有出版正规的书),施洛斯曾经提到自己的持仓往往在几百个股票,而且并没有特别重仓的股票(当然有相对重仓一些的股票)。

对低估值的执着

贯穿施洛斯投资法的核心要义,是对低估值的执着追求。可以说,整个施洛斯投资法是建立在低估值的基础上的,而此外的3点要素,都是为了更好的实现股票低估值的价值发现而衍生出来的方法。

与市场上追逐热门股票的投资者不同,施洛斯对企业的低估值有执着的追求。这种对低估值的衡量来自许多方面,包括净资产、净运营资产、利润、现金流等等。但是,总的来说,施洛斯更看重相对于净资产的低估值。当然,他对净资产的质量也非常在意,一些商誉、应收账款、无形资产等项目带来的“净资产虚增”,往往也是施洛斯考虑的重点。

尽管许多内地的投资者觉得,估值因素是一套老旧的投资方法,不应该在这个日新月异的市场里受到重视,但是估值毕竟是股票投资中非常重要的一点因素。正所谓“置心一处无事不办”,当施洛斯投资法把低估值的投资演绎到极致时,他的长期业绩也就让人刮目相看。

当然,单纯凭借低估值,仍然会有所欠缺。而施洛斯投资法的另外3个要素,即分散、粗略的企业衡量、交易,则为股票的低估值因素保驾护航。在这之中,最后一个交易要素,甚至可以将看似不起眼的低估值股票,通过频繁交易的方法化平凡为神奇。

主动而频繁的交易

在前面,我们已经看到了施洛斯投资法的3个核心要素:大量而分散的持仓、粗略的质量把控、极低的估值。如果说施洛斯投资法只有这3个要素,那么可以说,他只会是一位良好而稳健的投资者,也许与一个极其分散的“低估值优选指数基金”相差不多。

虽然历史上的许多量化回测曾经证明,低估值的股票指数会比普通股票指数在长期表现更好(比如恒生高股息率指数的全收益指数在长期就比恒生指数的全收益指数要好),但是这种差异并不足以让施洛斯成为投资业绩与巴菲特比肩的一代投资大师。

将以上3点要素汇聚在一起产生合力、起到画龙点睛作用的,是施洛斯投资法中的最后一项:主动而频繁的交易。施洛斯的换手率相对来说不低,在他晚年的采访中,施洛斯说自己每年大约会卖出25%的股票,持股周期一般在4年。而卖出股票的同时,他又往往会找到新的投资标的进行买入。如此,施洛斯的年换手率就在50%左右(年成交量除以资产总额)。

同时需要考虑到的是,由于这50%的换手率是施洛斯晚年的数据,而美国市场在过去几十年中越来越成熟,施洛斯自己也坦承“后来很难找到当年那么便宜的股票”,因此施洛斯早年的换手率,很可能还要比50%高得多。在成熟的美国市场,这是一个不低的换手率数字。

这种相对高频率的股票换手,给了施洛斯非常多的机会,能够以远高于企业基本面增长的速度,来增加自己投资组合的基本面增长(在长期也就意味着投资组合的市值增长)。这里,让我们先来看一个模型。

假设有A、B两个股票,RoE(净资产回报率)都是10%,那么持有这两个股票每年从理论上来说,只会给投资者带来10%的净资产增长。但是,如果投资者把其中一个股票以1倍PB(市净率)卖掉,同时以0.6倍PB买入另一个股票,他所持仓股票的净资产瞬间就增加了67%,而67%的净资产增加,要通过5年多的10%的RoE的复利累积才可以达到。

而如果投资者每年能把自己仓位的25%进行如此的替换,他就可以让基本面增加17%。再加上原有企业10%的RoE所带来的内生增长,他的投资组合的基本面(净资产)增长,就可以达到29%(1.17乘以1.1减去1)。

这种通过交易增加基本面的方法,曾经被重阳投资的裘国根称为“价值接力”。在辅之以施洛斯投资法的低估、分散以后,这种交易的数量、频率、稳定性和获利空间都得到了提高。同时,适当而粗略的企业研究,也保证施洛斯不太容易碰到企业经营陷入极大困境的价值陷阱。

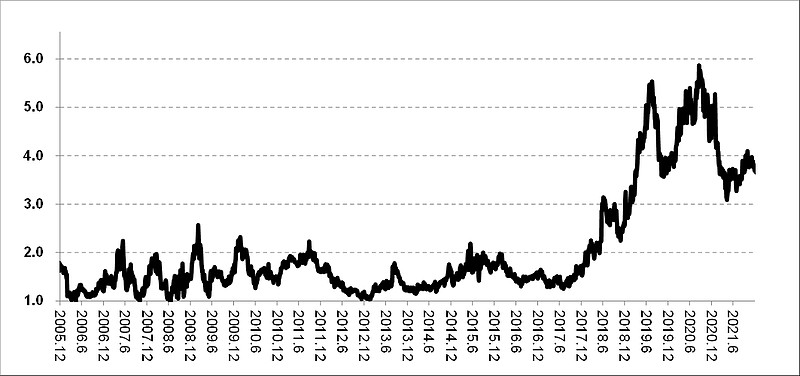

让我们来看一个现实市场中的例子。以上海机场(A股代码600009)和北京首都机场(港股代码00694)为例,这两家公司分别为上海和北京的机场,无论是行业地位、竞争格局还是管理运营,可以说都比较相似。从2005年到2019年(2020年以后受疫情影响,在此不论),上海机场和北京机场的总收入分别从27亿元、30亿元人民币增长到108亿元、109亿元人民币,归属母公司的净利润分别从14亿元、9亿元人民币增长到50亿元、24亿元人民币,归属母公司净资产分别从101亿元、98亿元增长到320亿元、250亿元,期间年均净资产回报率(RoE)则分别为12.0%、8.3%。可以说,这是两家比较相近的公司,上海机场略微占优。

但是,在估值上,上海机场和北京首都机场的PB(市净率)估值之比,却反映出了可供施洛斯投资法利用的、巨大的差异和波动。在2005年到2018年的13年里,这两家公司的PB比值一直在1到2之间徘徊,上海机场要么和北京首都机场PB估值近似(比值为1),要么比北京首都机场贵上一倍(比值为2)。

在2005年到2018年的13年中,投资者至少有7次机会,可以在上海机场的PB相当于北京首都机场2倍左右的时候,卖掉上海机场、买入北京首都机场,让自己的持仓净资产增加100%,然后再当两者平价的时候换回来。这样理想化的交易(当然理论会与实践有一定的差距,在无法知道未来的情况下,很难有人能把交易做到如此完美),会让投资者的净资产仅仅通过交易就增长128倍,年化增速45%。而再加上基本面的增长,这个数字会变得更高。

尽管上海机场与北京首都机场的PB估值比,在后来2019年到2020年的免税概念中大涨,一度在2020年疫情开始以后达到6倍的历史异常高值,而一个践行施洛斯投资法的投资者必然无法等到如此高的溢价率就会卖出上海机场,同时港股的北京首都机场的估值中枢在这十几年中略有下移,但是之前通过估值差交易所获得的基本面增加,也足以覆盖这些损失:而这也正是施洛斯的投资回报率在长期傲视美国市场的关键所在。

粗略的企业质量把控、分散持仓、对低估值的执着、主动而频繁的交易,这4点要素构成了施洛斯投资法的核心。而这4点要素之间又互相匹配、缺一不可。在这4种要素结合之下,施洛斯通过无数微不足道的小持仓,和许许多多小仓位的频繁交易,成功开创出了一种“善战者无赫赫之功,善医者无煌煌之名”的投资方法,值得我们学习与思考。

图:上海机场与北京首都机场PB比值(数据来源:Wind资讯)