目前油气行业业界普遍认为巴肯Bakken盆地和Eagle Ford已经达到顶峰,但新的数据表明,即使是二叠纪Permian的生产力也可能已经达到顶峰。

最近Goehring & Rozencwajg (G&R) 发布了一份报告,基于对NoviLabs数据的分析,得到以下观点:

“一旦运营商钻探了大部分最好的井位,二叠纪盆地就会达峰。在达到峰值之前,由于已经开始钻探质量较低的库存,每口井的生产率就会下降。目前二叠纪盆地的生产率首次同比下降 6%这证明该行业已经钻出了最好的油井;离整个盆地产量下降可能也不远了。由于 Eagle Ford 和 Bakken 在过去 18 个月内无法增长,一旦二叠纪达峰,美国页岩革命将从增长转向衰退。”

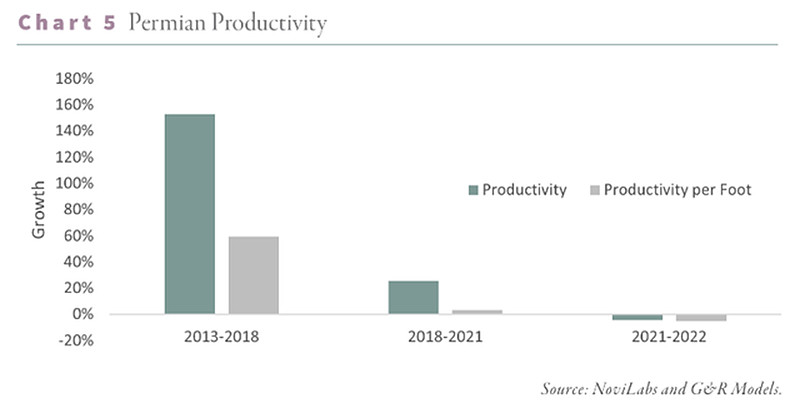

油井产能可能已经达到顶峰

G&R 图表显示,自去年以来,生产率不断下降:

(G&R)

在2013-2018的飞速增长之后,2018-2021年生产力增长放缓, 2021-2022年,生产率指标开始下降。

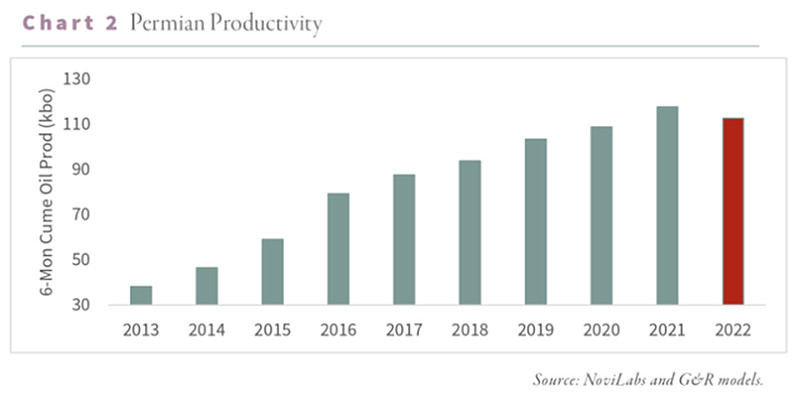

生产力峰值可能是在 2021年已经见顶:

(G&R)

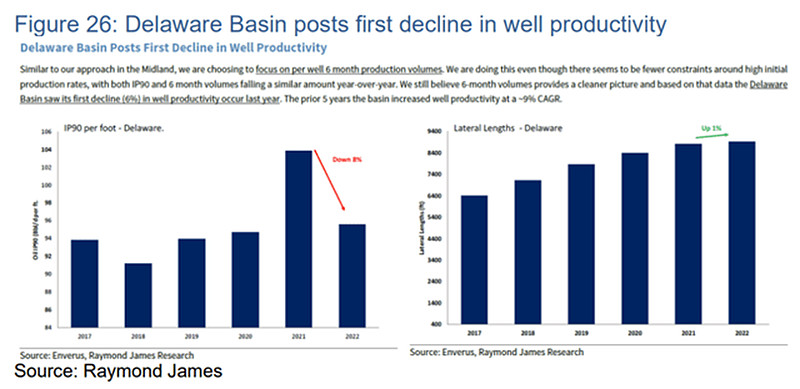

其他分析也得出了类似的结论:Energy Tidbits:二叠纪在特拉华州的每英尺生产力于 2021年达到顶峰:

(Energy Tidbits)

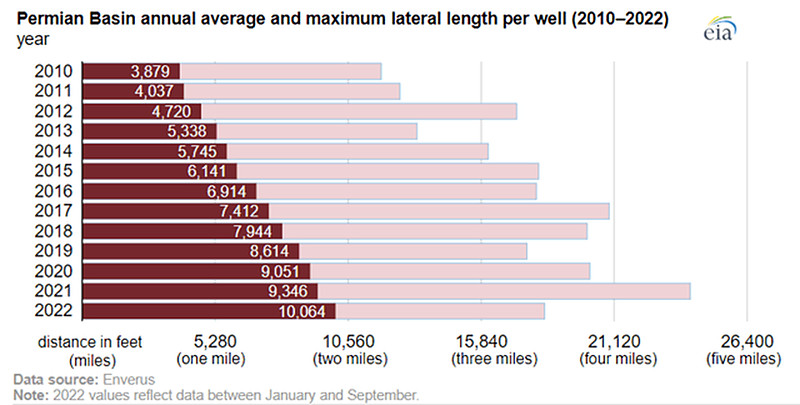

产量将会随着生产力下降

即使单井产能下降,总产量也可以增长,但同时需要钻更多的井,这也会增加成本。目前行业的做法是在单井中钻更长的支管,但这样做也会增加生产成本:

(EIA)

2010年以来但油井平均长度一直在增加,而产量则仅仅温和增长。这反映出产量边际收益递减。那么一旦生产力达峰,总产量也会接下来几年内达到峰值。

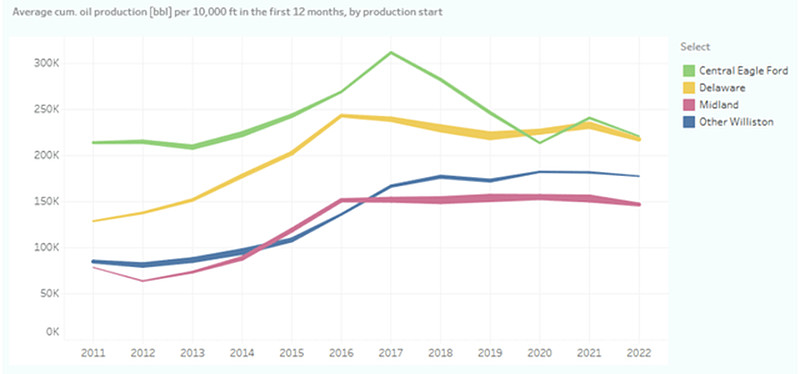

页岩油开发的时候优先考虑优质库存也导致2013-2018年的生产力飞速增长

G&R认为2/3的收益来自于选择优质库存:

“2013 年至 2018 年间生产率提高的三分之二来自于选择最佳钻井地点。2013 年,米德兰 22% 的油井属于一级油井。到 2018 年,一级油井占所有油井的 50%。由于一级井的产量几乎是二级井的两倍,因此从较低质量区域向较高质量区域的迁移极大地提高了单井的生产力。

如果2013年2018年产量增长的背后是因为选择了sweet spot,那么当优质的钻井地点用完时,只能去难度更大储量更低的地方钻井。

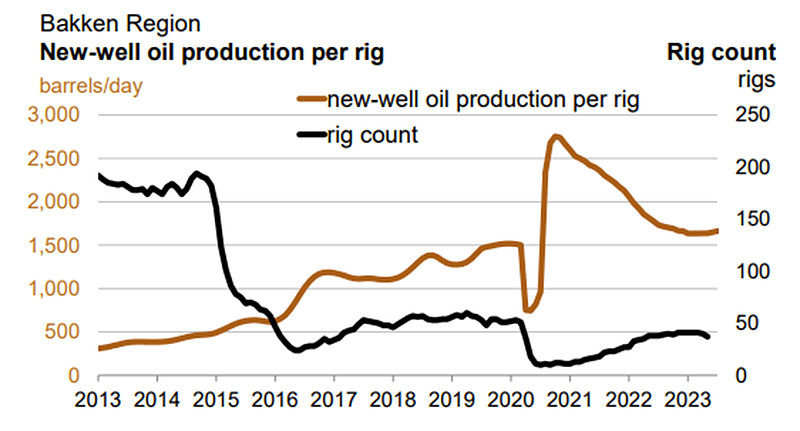

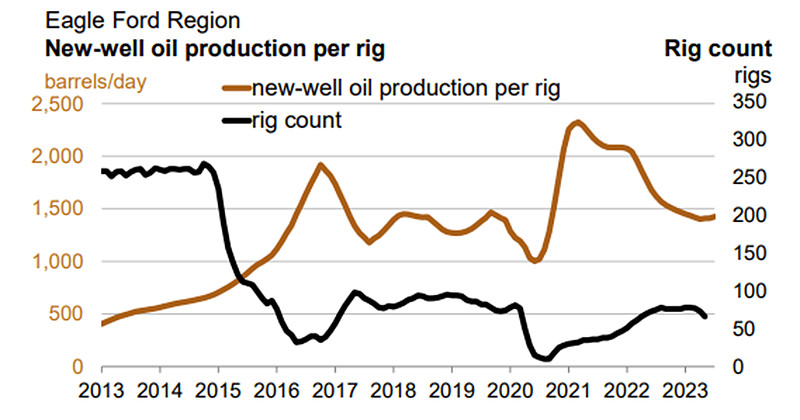

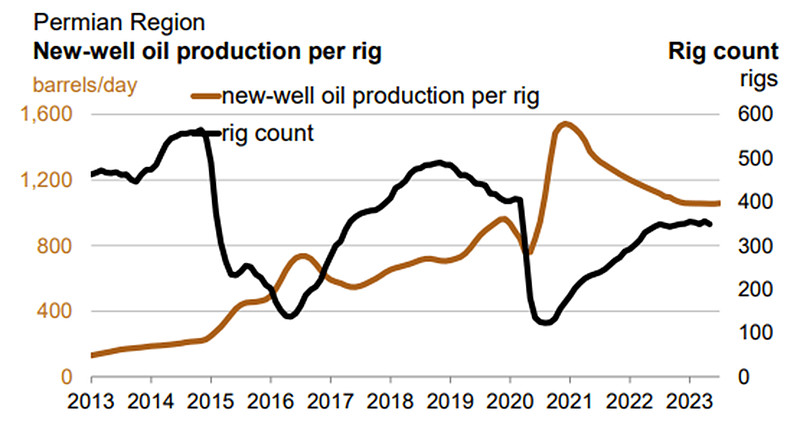

EIA 的钻井生产力报告还显示,所有三个油盆地的生产力都在下降。

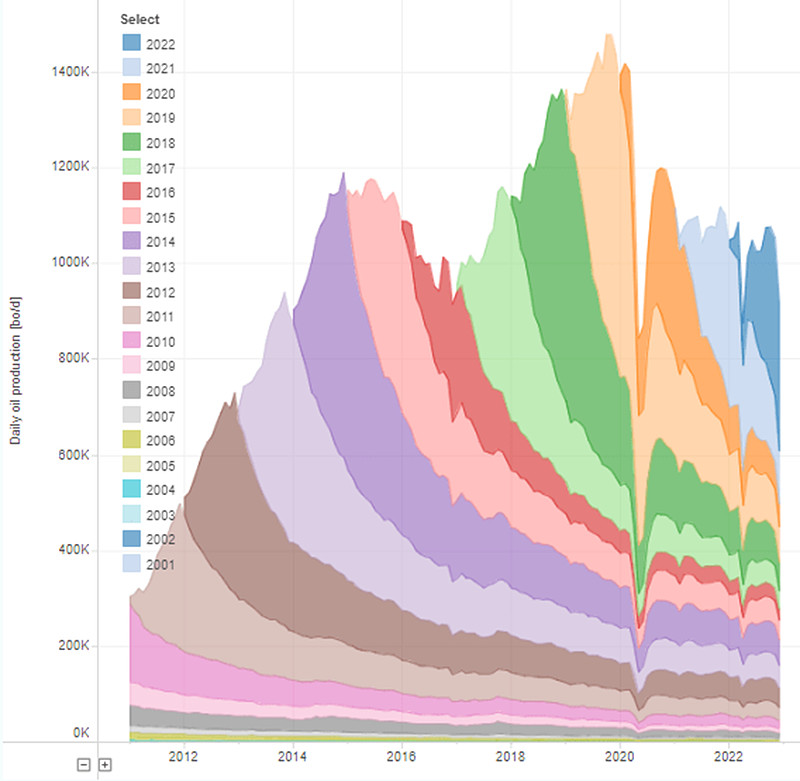

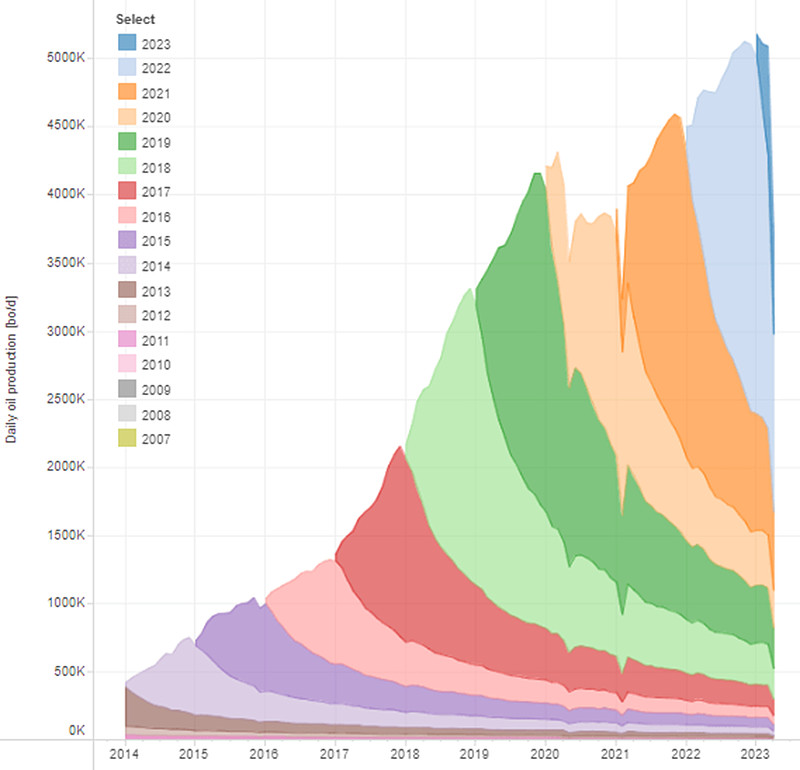

巴肯:

Eagle Ford:

二叠纪:

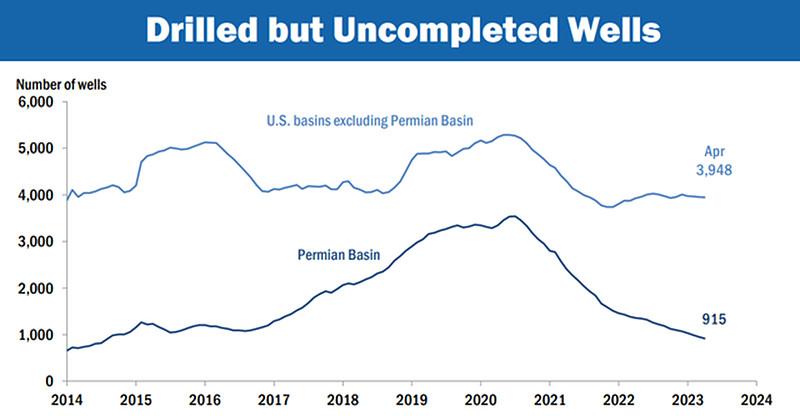

现在行业普遍认为,2020-2021年生产率的飙升也是由于公司消耗各自的DUC(已钻但未完成)井库存所致。完成已钻探的井成本更低,因此运营商可以使用 DUC 维持生产,同时推迟新井的钻探。类似一家制造公司耗尽所有原材料库存,同时推迟采购更多原材料。制造商暂时可以增加利润,但一旦原材料耗尽,就必须采购更多原材料或停产。

达拉斯联储数据表明,二叠纪盆地的 DUC消耗问题比其他地方更严重:

(达拉斯联储)

Energy Tidbits认为permian很难再继续增产:

“二叠纪DUC与2014年8月/9月的水平大致相同。然而,钻机数量是 2014年8月/9月的 61%,产量已经是2014年8月/9月的 3.44倍。“

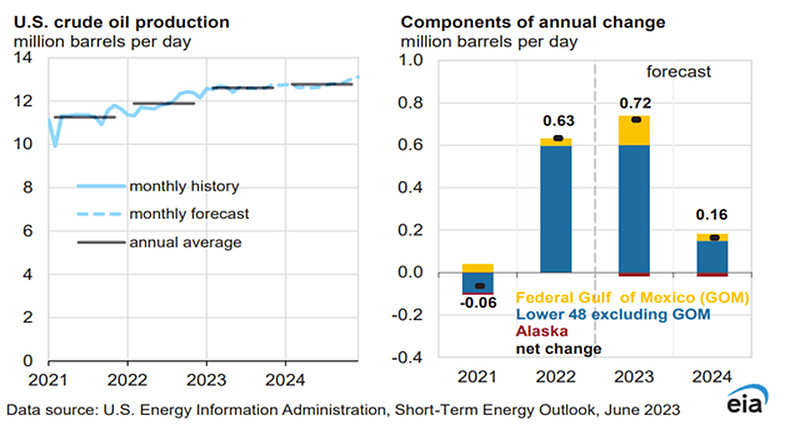

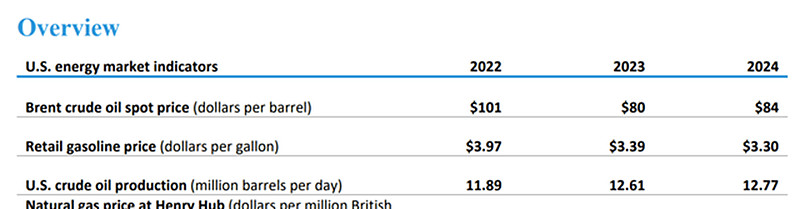

矛盾的是,EIA 认为美国产量将升至1,277 万桶/日(仅比 2019年11月的高点略低一点)。增长正是来自二叠纪:

EIA说:

美国生产商对原油价格反应的变化可能反映了利用资本增加股息和回购股票而不是投资新产量、劳动力市场趋紧和成本上升的影响以及油田供应链压力增加的综合影响。尽管出现了历史价格反应的转变,我们仍然预计美国原油产量将继续增长至创纪录水平,这主要是由二叠纪盆地产量增长推动的。

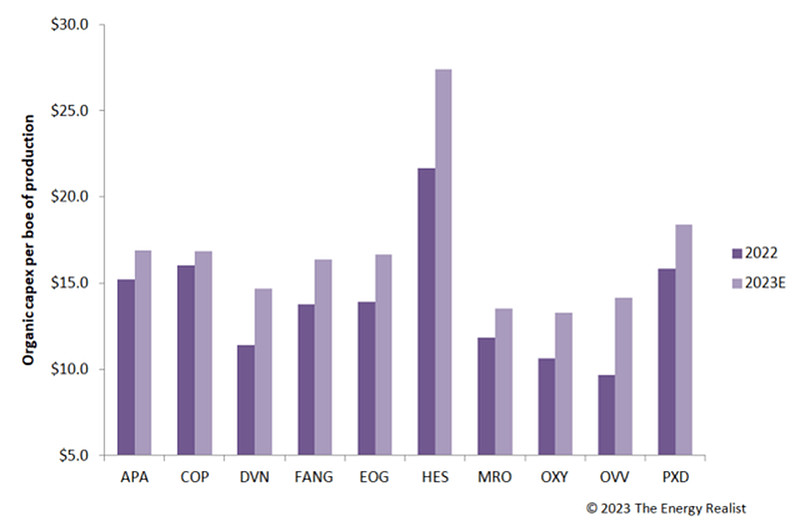

企业成本已经不能在降低了,同时资本支出不大幅增长的话产量也无法增长

The energy realist预计资本支出2023 年将增长24%。 每桶油资本支出预计今年将增长18%:

服务通胀

IHS发现,从 2022年到2023年,服务成本预计将增加10%。鉴于资本支出增长 20% 及以上,这意味着资本支出增长的一半都是通货膨胀。而另一半是因为需要在油田上做更多的事情来开采相同数量的桶,也就是说生产力下降了。

页岩油产量达峰

(诺维实验室)

Eagle Ford 的油井产能近年来出现了幅下降,平均油井产能现在几乎回到了10年前的水平。

巴肯可能在 2019 年达到顶峰:

(诺维实验室)

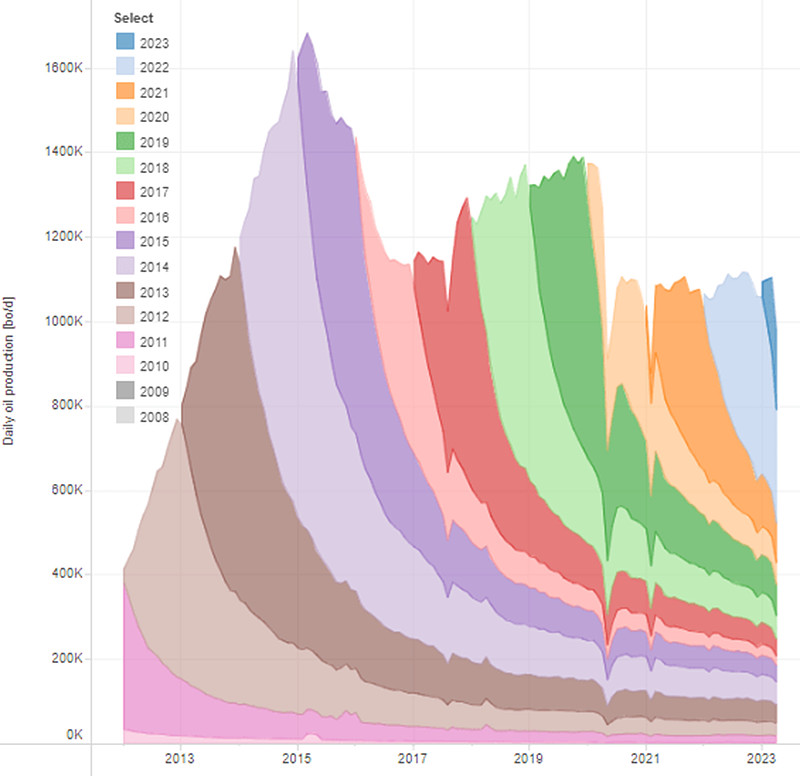

二叠纪盆地仍在增长,并且高于新冠前的峰值:

(诺维实验室)

然而,permian的生产力可能已经见顶。这是Novi Labs的另一张图:

(诺维实验室)

G&R认为二叠纪产量峰值可能会在未来12个月内出现:“我们认为地质衰竭显然正在发生,并且可能会变得更糟。二叠纪盆地的同比增长在2月份达到了每天656,000桶的峰值,5月份已经同比下降至 每天480,000桶。我们预计这种放缓将持续下去,并相信到明年年底我们可能不会看到任何同比增长。”

当然产量峰值还取决于需求。如果油价升至300美元,生产商可能会不惜一切代价暂时实现更高的产量。但目前的油价明显不支持。

如果这个理论被证实,二叠纪生产力下降最终将推高全球油价。permian每天500万桶的产量,相当于沙特的一半,这短期内不可能被海上石油取代。因此,当总体产量开始下降时,油价将因为边际效益上涨。到时候一些上游公司的股价可能也会大幅上涨。同时过去十年的低油价红利会逐渐消失,也会给全球制造业带来成本和通胀的压力。