行业分析

电机驱动是新能车的核心零部件,是重要能量转化和传动装置,直接决定整车动力性能。 现阶段,电机驱动自供和外采两种模式并存,厂商自己生产集成或依靠配套厂商供应都有一定比例,各企业市场份额较平均,行业格局还未形成。作为电机的龙头企业, $卧龙电驱(SH600580)$ 是有机会借着新能源车的潮流以及依靠和采埃孚的合作国内领先行业的产品的,目前估值相比于炒上天的锂电企业还不高,有很大的发掘空间。

公司业务

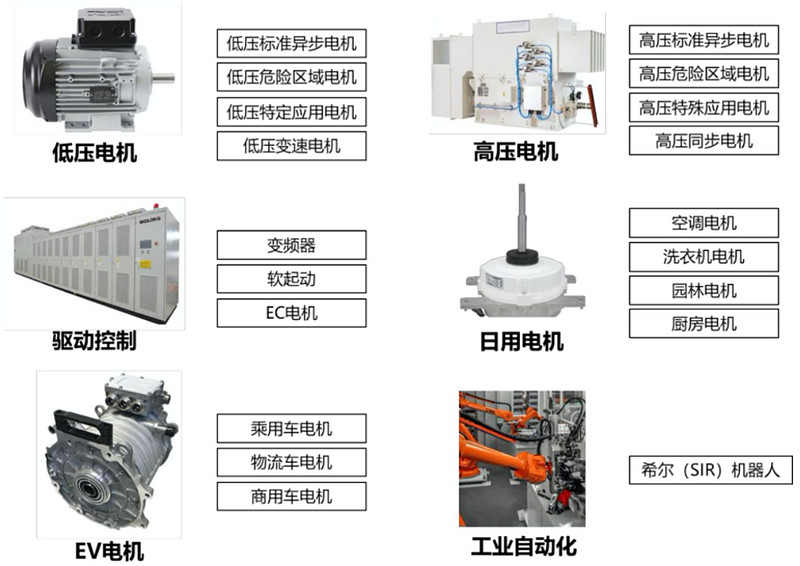

卧龙的高压电机产品市占率位于全球第二,公司在全球高压电机市场的占有率约为11%,位列全球第二。随着世界各国为应对经济下行的压力,不断加大对基础设施的投入,高压电机的销量将有望进一步提高。低压电机主要应用场景为水泵风机压缩机,合计占比75%,公司在全球低压电机市场的占有率约为6.5%,位列全球第四。微特电机业务在多应用领域位于国内前列,2019 年公司空调电机占有率为6%,国内排名第五。洗衣机电机公司以9%的占有率,国内排名第二,在细分领域占据较高市场份额。

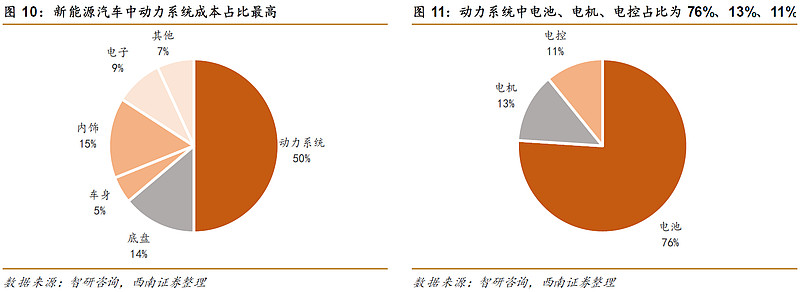

新能源汽车电机高速增长,动力系统在电动车中价值量占比最大,约占整车成本的50%,其中电机约占动力系统的13%。根据测算数据,到2025 年,整个电机电控的市场空间在 1000 亿以上,年均复合增速约 26.5%。

合资绑定世界级龙头传动系统及底盘系统采埃孚

看好卧龙的一大原因是他跟ZF有深度合作,在技术上有可能扩大在行业的领先低位。德国采埃孚是全球顶级的汽车传动部件企业,有全球的整车资源和丰富的配套经验,卧龙电驱作为国内电机驱动的龙头,和采埃孚合资电机驱动公司强强联合,在新能车领域的合作,集中整合了国内和海外市场资源。卧龙因为采埃孚的关系绑定了奔驰宝马保时捷等高端品牌,锁定了ZF的欧洲订单,在国内给吉利,五菱宏光miniev,理想,小鹏汽车都有提供电机,未来有望继续领跑行业。未来采埃孚配套的电机都由合资公司提供,合资公司的市场份额有望突入前十。公司的电机目前有20万产能,未来可能会转到利用采埃孚的平台自己拓展,明年会有一个产品放量过程。公司说未来几年扣非增长率可以到每年30%。

政策利好促进产品放量

11月23号的《电机能效提升计划(2021-2023年)》,提出到2023年高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上。将加快淘汰不符合现行国家能效标准要求的落后低效电机,鼓励采用低速直驱和高速直驱式永磁电机。这个是行政命令级的政策,未来对行业有很大潜力。

未来的电机需求主要分为两个方面:一是增量需求,即每年新增的电机需求;二是存量需求,即把旧电机替换为新电机,特别是高效节能电机替换传统电机,政策的支持极大促进电机的更新换代。节能电机全球每年的新增市场规模在1000亿,其中70%是新增项目,30%是替换需求。伴随能效双控和节能降耗需求提升,下游行业来看,冶金、能源行业需求是上升得最快的。永磁电机在中高端需求(节能家电、智能制造、风电、新能源等)和传统需求渗透率有望不断提升,新能源汽车带来高性能电机需求中长期需求进入快速增长期。

卧龙的电机都属于节能电机类;除了电机,公司还搭配变速器、变频器的节能效果,总体可以到15%-20%左右,是完全符合政策要求的。明年因为美国银根收紧,原材料价格扰动弱化,下中游设备企业业绩有希望得到释放。

电机行业横向比较

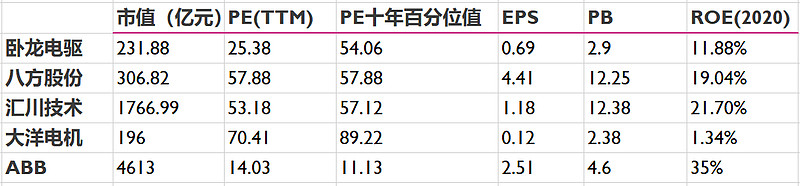

公司是由传统工业行业向新能车行业切换的黑马,成长价值即将兑现。 电机行业类似可比的公司国外有 ABB ,国内有 $汇川技术(SZ300124)$ $八方股份(SH603489)$ 、大洋电机等。可比公司在工业、商用、家电、汽车电机等领域业务领域类似,卧龙电驱都与 ABB 直接竞争,卧龙电驱在部分区域已经取代 ABB 等,市场份额逐渐扩大,站稳第一的位置,在国内市场,汇川技术、八方股份部分业务为驱动电机,卧龙逐渐站稳一席之地。

明年业绩展望

卧龙电驱今年四季度的产能已经是满产满销的状态,风能电机的产能也会在明年释放,所以明年有的业绩也有很强的预期在的。公司的毛利率也非常稳定,在今年大宗商品涨价的情况下,Q1-Q3毛利率只下降了1个点,公司有能力传导成本压力,对上游可以压价,对下游因为需求好可以涨价。按照预计的明年净利12.4亿,营收150亿计算,现在是19倍多的PE,1.5倍的PS。跟电机行业目前平均84倍市盈率,8倍的市销率(数据来自东财) 相比,是有翻倍潜力的。

短线走势分析

继续维持高位震荡的走势,股价依然在5日攻击线上方的强势区域,而且在大盘整体弱势的情况下还能一直维持红盘说明有主力在护盘,没有看空的理由。十月开始的这轮上涨量价齐升,均线目前多头发散,走势非常健康。形态上连续4天在高位走出排排柱了,量能也控制的比较好,符合价柱排排坐,量柱聚宝盆的说法,后市看高一线,如果出现回调就是买入的机会。