1. 整体表现

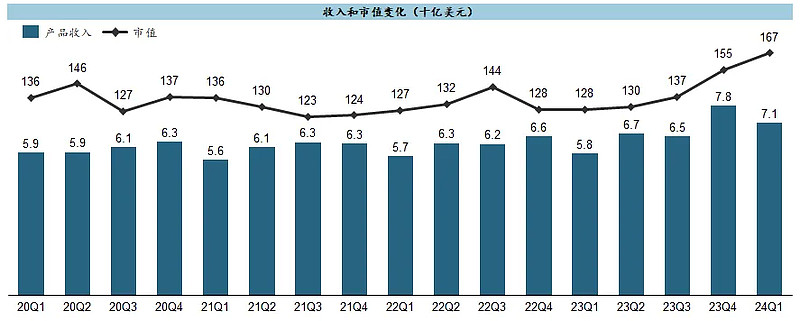

$安进(AMGN)$ 在去年底完成对Horizon的收购之前,业绩已经多年没有显著成长,而近期市值突破到$150b以上,显然更多不是来自业绩的驱动,而是那款牵动减肥药领域万千目光的AMG-133。

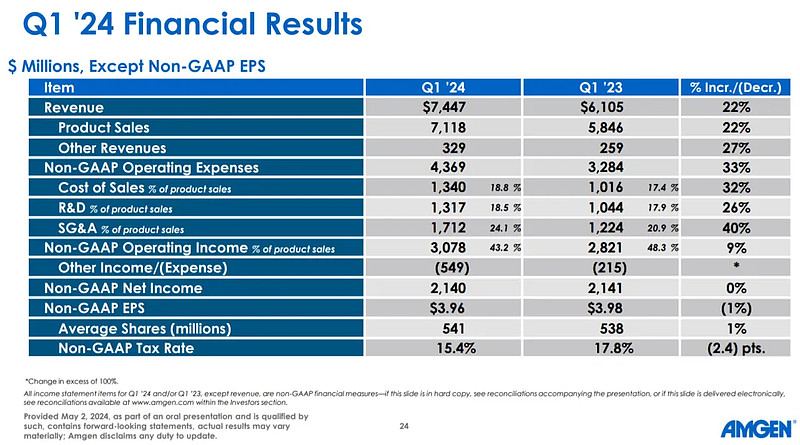

收入同比增长22%,但刨掉Horizon业务并表的影响就只有6%,加上整合过程中的费用以及收购债务带来的利息,EPS反而同比有所下滑。

2. 已上市产品

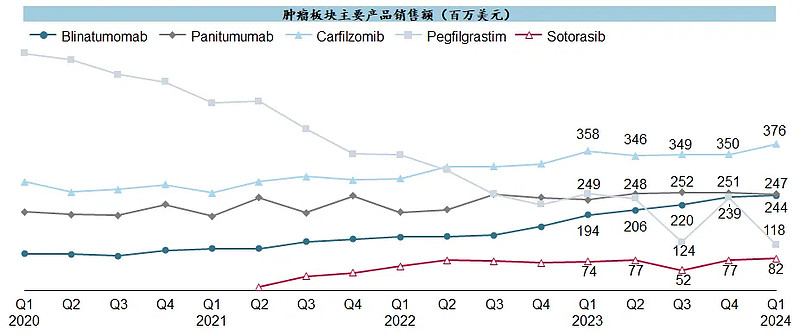

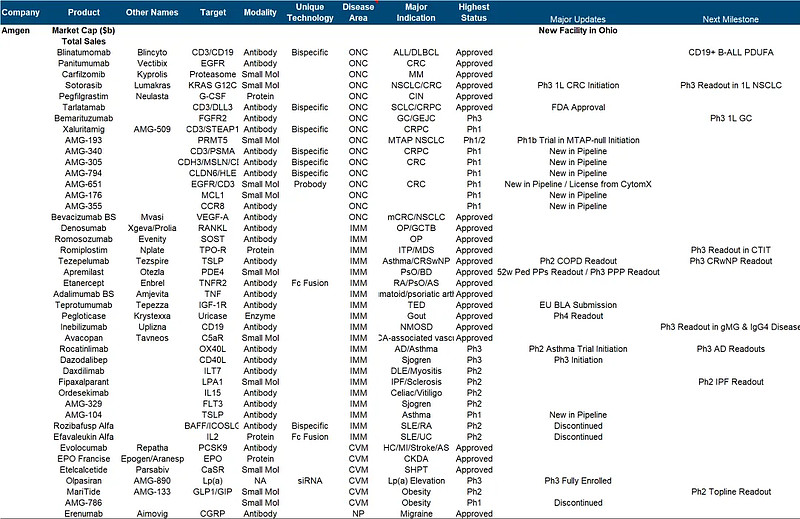

肿瘤板块里几乎只有CD19/CD3双抗Blinatumomab还算有看点、年化总算接近$1b,打破所谓KRAS不可成药魔咒的大功臣Sotorasib却完全贡献不了多少销售额,其他几个老药更是日薄西山。

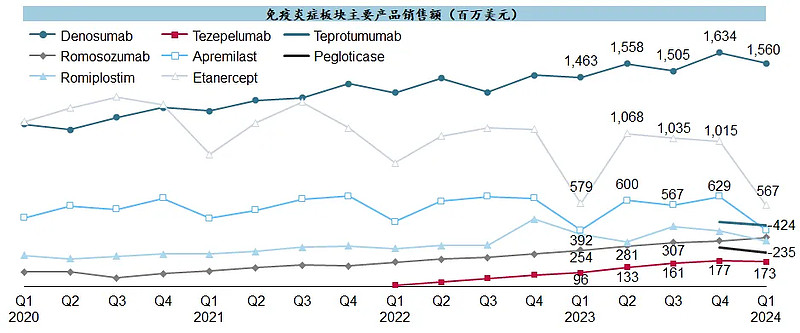

免疫炎症板块是AMGN这些年最重要的基本盘,Denosumab仍在增长、LTM已突破$6b,另一款骨质疏松药物Romosozumab也持续爬坡、LTM已到达$1.2b,TSLP单抗Tezepelumab则略显乏力、已连续几个季度环比走平,剩下几个老药则都失去增长动力。

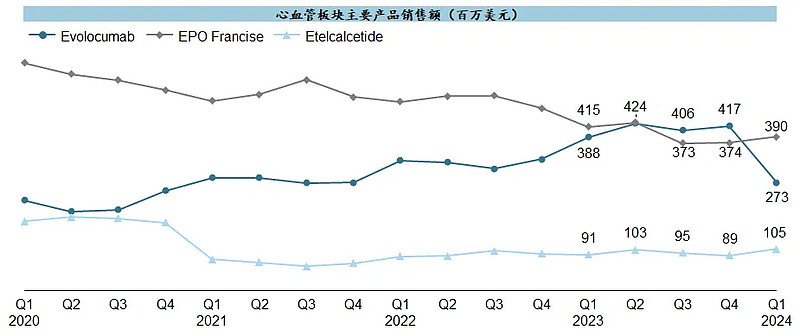

心血管板块就暂时更乏善可陈了。

3. 在研管线

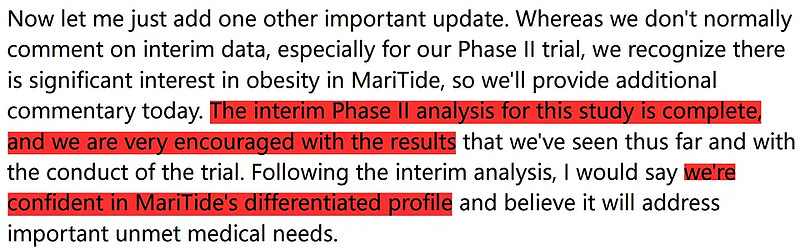

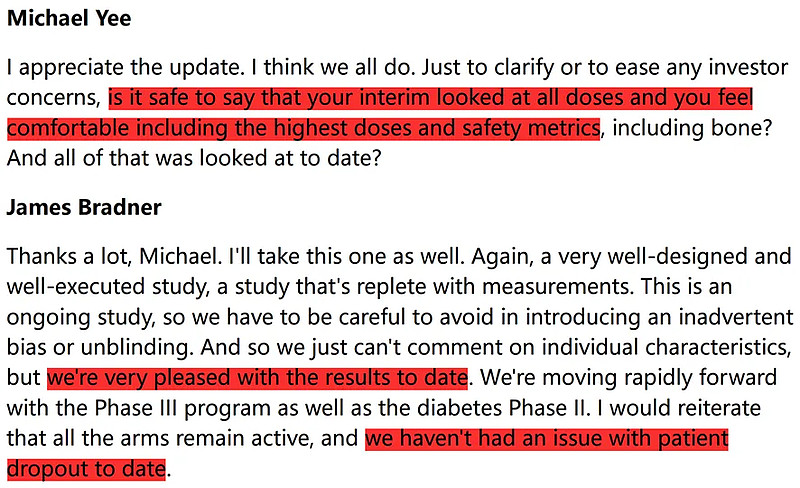

如前所述,连续几个季度以来,投资者看AMGN大多都只冲着减肥药MariTide(AMG-133)而来,特别是自从去年底公布一期数据之后,全行业都在吃$礼来(LLY)$ 与AMGN之间“GIPR激动与拮抗之争”的瓜。

可惜这个季度公司并没有明确披露更多数据,只是用“very encouraged”“differentiated profile”等定性词汇来鼓劲儿,即便分析师们多次提问诱导,也只得到模棱两可的乐观,只能等今年底的中期分析。唯一比较正面的回应是针对剂型,毕竟之前普遍认为420mg注射剂量太高,公司表示会在上市时推出一种非常便捷的手持自动注射装置。

夹带一句纯属个人臆测的私货,在这个时间点上对于LLY来说AMGN看起来无论如何也构不成首要威胁,但前者几乎是不放弃任何拉踩的机会来打压后者,这既不体面也无必要的非常规操作,似乎不应仅仅解释为捍卫自己GIPR激动理论,是不是可以有理由怀疑巨头拿到了什么我们看不到的重要依据,所以如此有信心一再主动挑事儿?

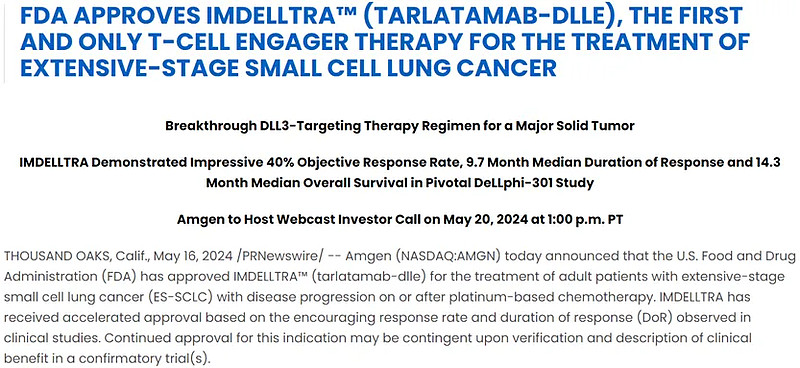

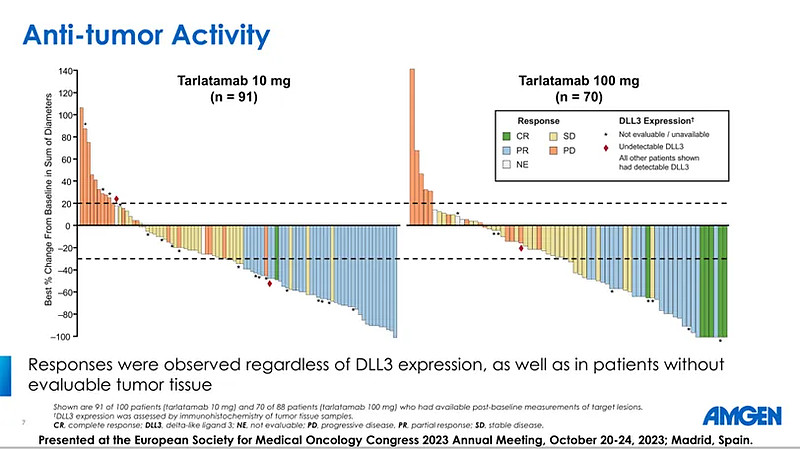

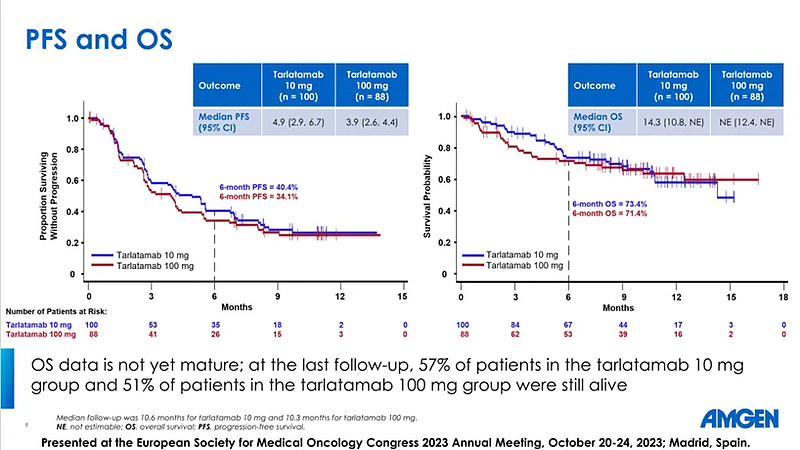

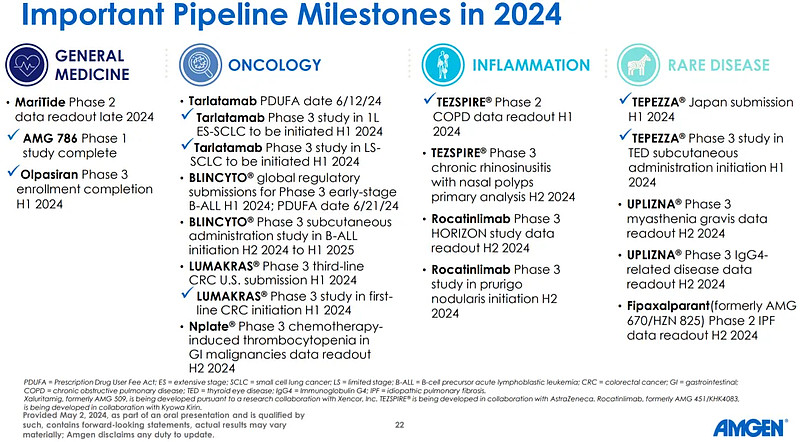

次一等流量就是DLL3xCD3双抗Tarlatamab获批治疗ES-SCLC(虽然在季报之后),成为首个获批用于实体瘤的双抗、也是SCLC领域来之不易的肿瘤免疫新药。本次审批是基于关键二期临床DeLLphi-301试验,Tarlatamab 10mg剂量组对含铂化疗进展后的2L+ ES-SCLC患者展现的有效性为ORR 40%、mPFS 4.9mo、mOS 14.3mo。

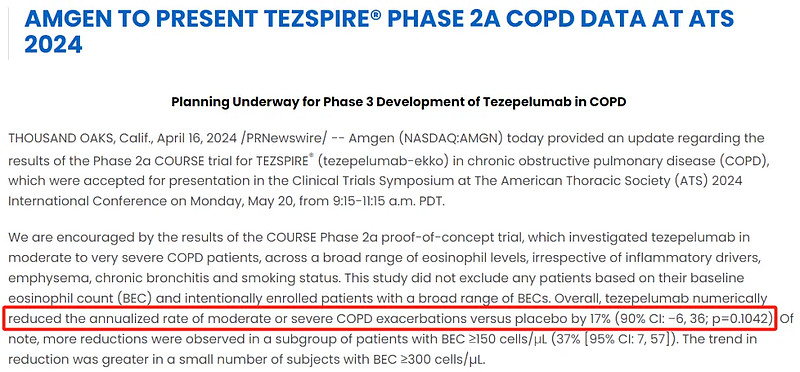

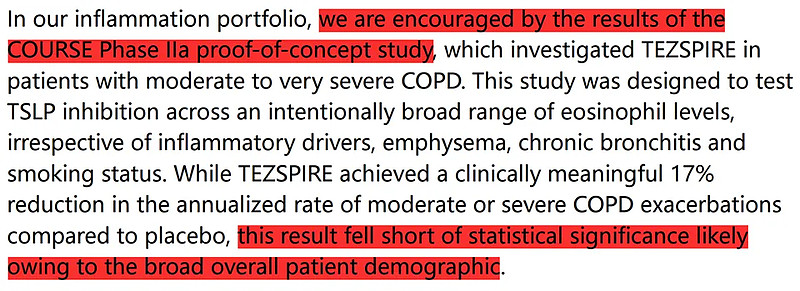

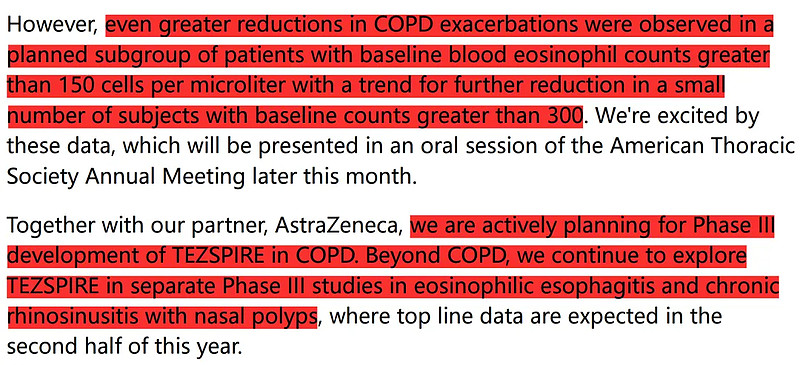

其实在减肥药概念出现之前,公司一直在重点打造免疫板块(包括重金收购Horizon),然而翘首以盼好几年的TSLP单抗Tezepelumab治疗COPD的二期临床却传来并不太积极的信号,Tezepelumab相比安慰剂在降低中重度COPD恶化发生率仅有17%、p值为0.1042,未能达到显著性差异。虽然公司表示“encouraged by the results”(这是不是显得前面对AMG-133的信心也打了折扣),又挽尊说基线BEC≥150亚组效果很好云云,且会进一步推进三期临床,但后面又跟了一句在COPD以外继续探索EoE和CRwNP等适应症,给人感觉又有点虚了的意思。考虑到目前Tezepelumab的爬坡实在没眼看,如果COPD适应症像七年前AD适应症那样挂掉,那商业化前景可就悬乎了。

除此以外,值得关注的进展还包括:OX40L单抗Rocatinlimab治疗AD三期临床完成入组、并启动治疗哮喘的二期临床,Lp(a) siRNA药物Olpasiran三期临床完成入组,STEAP1xCD3双抗Xaluritamig公布一期mCRPC临床初步结果(高剂量PSA50 59%和ORR 41%)。

AMGN前二十年的运势似乎已经用尽,靠免疫管线打翻身仗的希望似乎有点渺茫了,于是把宝押在能逆天改命的减肥药上。原本GIPR拮抗理论不失为一种令人兴奋的可能性,然而年初一期临床数据中离谱的安全性问题,以及LLY坚持不懈的疯狂攻击,让AMG-133这个希望之子又多少蒙上一点阴影。面对全市场naive的目光,AMGN看起来在年底正式公布数据之前,只能回答一句“无可奉告”了~