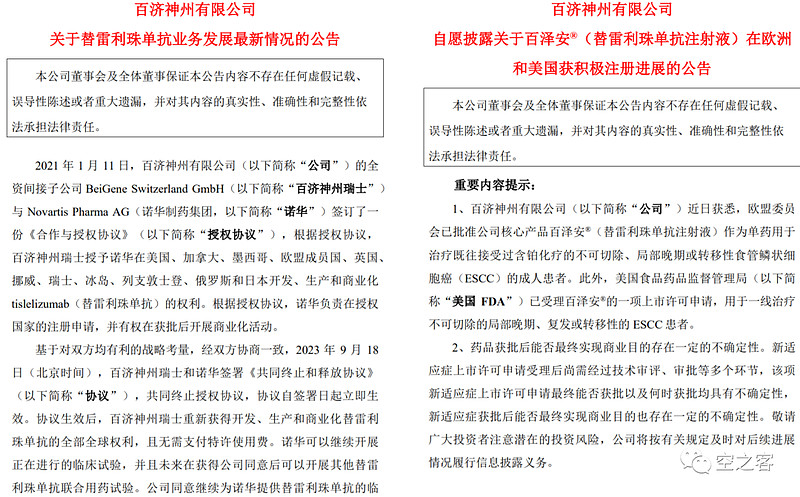

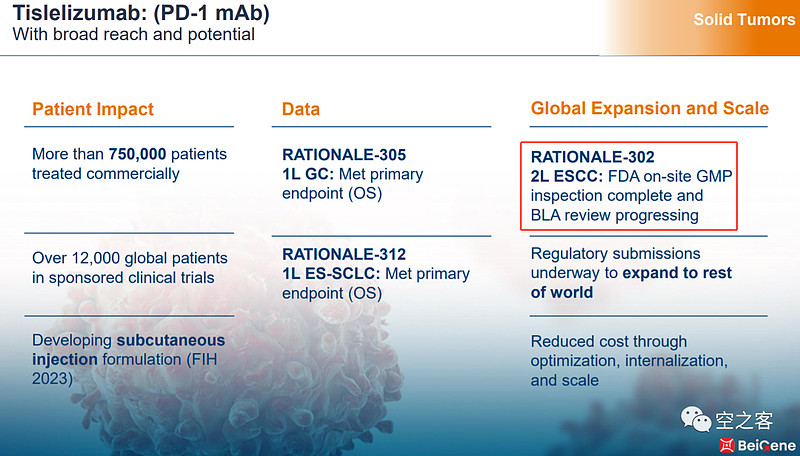

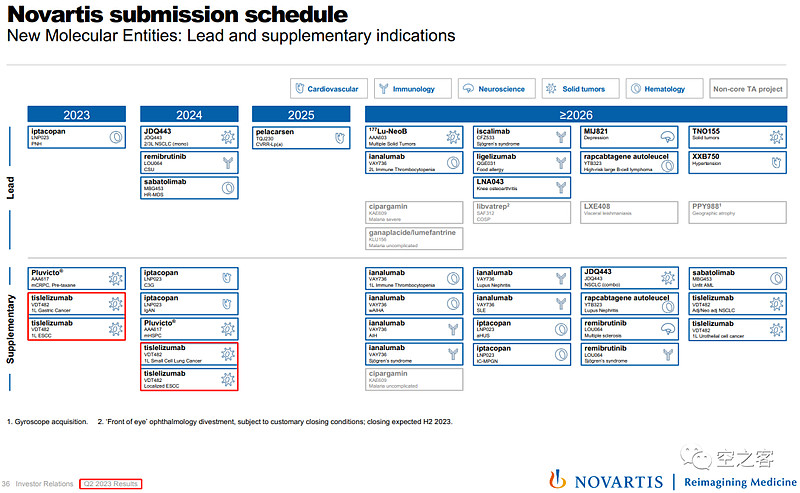

在中国创新药的多事之秋里,创新和国际化双料“一哥”$百济神州(BGNE)$ 的悲喜更是牵动着全行业的心,而今天百济又给大家上了一道五味杂陈的乱炖:先是与Novartis终止了替雷利珠单抗的全球合作协议,然后宣布2L ESCC适应症获得欧盟批准、1L ESCC适应症已向FDA提交上市申请。

一石激起千层浪,到底对于替雷利珠单抗和百济、乃至于整个中国创新药的出海道路,是吉是凶众说纷纭,最核心的疑团则是为什么双方会选择终止合作。目前似乎市场上并无共识意见,笔者不揣冒昧试做一些猜测,仅仅是基于全公开信息的逻辑推理而已,既无任何额外证据支撑,也不含任何价值判断。

首先,尽管百济的表述仍旧采用了“重新获得”的字眼,但在此我想简单粗暴地定论,此次合作终止并非由百济一方主动发起,正如此前TIGIT的权利终止(参见【药海听涛】“退货”与“重新获得”:Novartis终止与百济神州的TIGIT单抗选择权协议),因而动机猜想仅会从Novartis视角展开。当然这不必然意味着百济完全是被动挨打,其羽翼已丰的全球临床注册和商业化能力,仍有可能在终止协议后继续向前在全球推进替雷利珠单抗,虽然推广PD-1的挑战会比BTK这样资源聚焦的药物更大一些。

于是,我们可以列举几种可能的动机,站在Novartis决策立场上,基于已经发生的事实,去推测到底哪(几)种的合理性更高。

1. TIGIT退货的后续操作?

这是个很直接的联想,两个月前Novartis刚把百济的TIGIT选择权给退货了,而PD-1+TIGIT的联用又是目前肿瘤免疫领域最受关注的方案,既然TIGIT不要了,似乎再留着PD-1也无意义,所以是由TIGIT退货直接导致了PD-1退货吗?

如果是这种解释,那至少应该有一个简单推论,即Novartis对于PD-1价值的判断高度依赖对TIGIT的判断,或者PD-1要与TIGIT打包才有价值。然而,事实上Novartis对引进百济PD-1的交易决策大概率是独立于TIGIT作出的(当然反过来TIGIT决策确实可能与已经拿到PD-1相关),这一点我们可以从以下时间轴寻找蛛丝马迹:

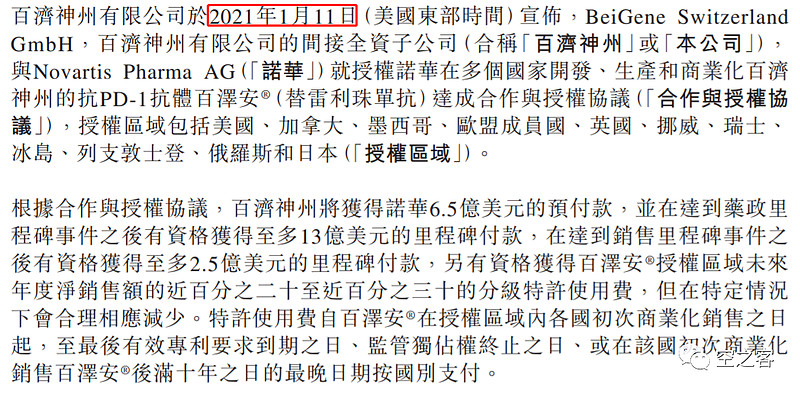

1)2021年1月,Novartis与百济宣布签署协议,就PD-1单抗达成合作,考虑到是6.5亿美元首付款、22亿美元总金额的较大规模交易,Novartis的判断决策至少从2020年下半年就开始了;

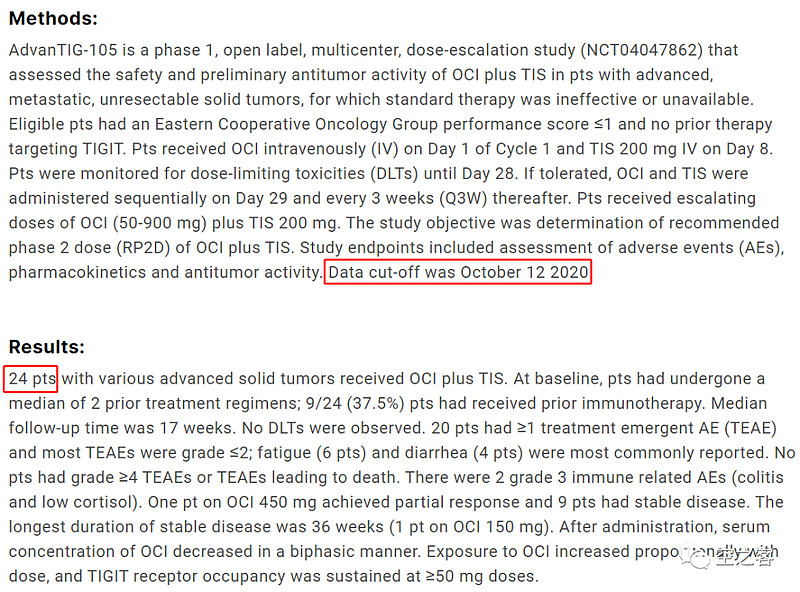

2)2021年6月ASCO,百济首次公布TIGIT的一期临床剂量爬坡数据,仅是包括24例的初步数据,且数据截止日期在2020年底,也就是说在PD-1交易的决策期间Novartis很有可能看不到百济TIGIT的多少临床数据;

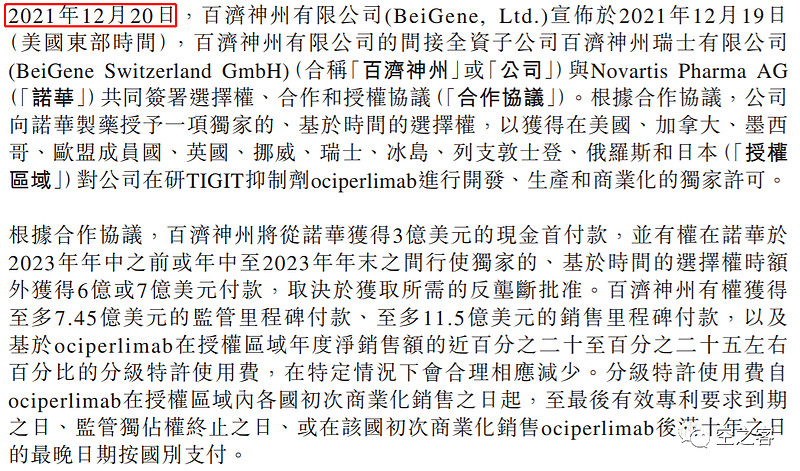

3)2021年12月,Novartis才正式签署协议获得百济TIGIT的选择权,彼时正是TIGIT正处在下一代肿瘤免疫靶点扛把子的预期中,百济的一期临床数据已公布、三期临床也已启动,微妙的是Novartis买的是2023年下半年的选择权、而并非直接当场引进,那明摆着是要看到三期临床结果之后再定。

综合以上几个时间点顺序,不难得出结论,Novartis决策引进百济的PD-1时,并未太多考虑与TIGIT联用的潜在价值,那么在决策放弃PD-1时,也就不应该是对TIGIT的态度成为直接和决定性因素(但间接影响确实可能会存在,后文再说)。

2. FDA审批推迟导致产品贬值?

众所周知,2022年7月百济公告称FDA因无法完成现场核查而推迟对PD-1治疗2L ESCC的上市申请的审评,而这个2021年9月就提交的BLA,一直拖到今天都尚未获批(好在现场核查总算是完成了),那是否会因为上市的大幅推迟而导致Novartis对这个产品的信心崩塌?

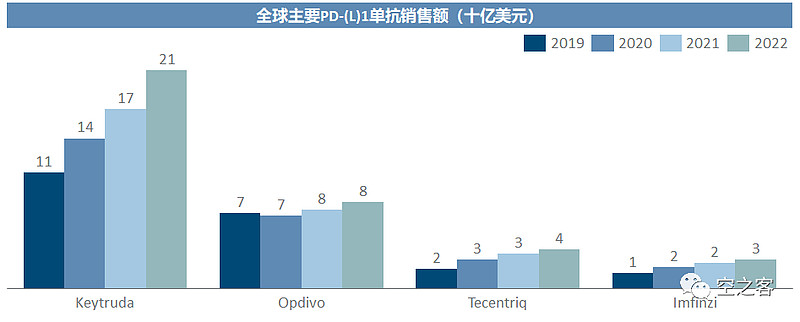

如果是这种解释,那一定是在这1-2年时间内PD-1所面临的市场格局发生重大变化,否则何至于当初信心满满、只因晚了一年就信心全无呢?然而,PD-(L)1单抗上市已近十年,K/O/T/I等几个核心品种的地位格局早已定型,销售额绝对值当然还在爬坡,但并不存在2021年和2023年的市场预期发生重大变化的道理,对于Novartis而言两年前有信心卖得出去的药,没道理现在就觉得压根卖不出去了。

即便我们细看ESCC这个适应症的格局;K药在2019年就已获批治疗PD-L1高表达的2L ESCC,乃至于1L ESCC和其他食管癌的二三期临床数据也早在2020年前都有过披露;O药在2020年就已获批治疗2L ESCC,即使是2022年获批的联合Y药治疗1L ESCC,也是2021年ASCO上就已经闪亮过的结果。因而可以说,PD-1在ESCC领域的格局早在2021年交易之初基本就已定型,现在的剧情在当初就应当可以预见,百济晚的这一年并未造成太大增量变化,应不至于引起Novartis如此剧烈的反应。

3. FDA批准希望渺茫?

这可能是最容易引起恐慌的猜测,既然之前FDA因疫情而赴华受限的障碍已经解除,到2023年7月已经完成现场核查,那是不是Novartis观察到什么重大负面信号而被迫选择放弃呢?如果是这样,那是不是百济这款PD-1有什么FDA无法接受的硬伤?

当然最直接可以减少这种疑虑的依据,就是欧盟的批准,虽然这并不必然意味着FDA会批准,但至少降低了这款药物在临床数据和生产工艺等方面出现黑天鹅的概率。

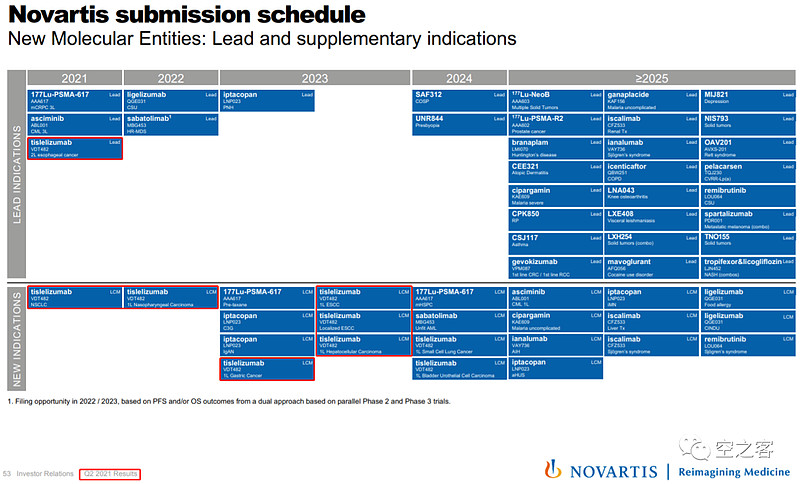

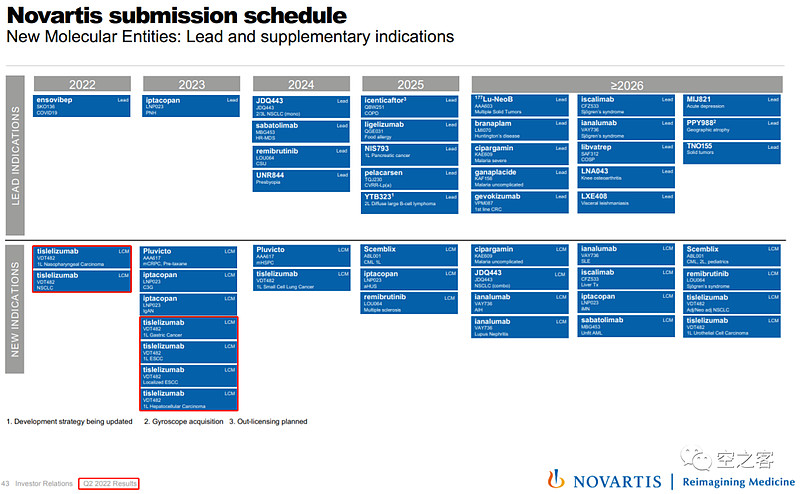

即便不考虑这一层,我们从常理逻辑上推断:如果只是针对ESCC的申报出现什么意料之外的难题,那正常的选择应该是立即改弦更张,从其他适应症突破,毕竟PD-1本来就胜在广谱;如果并非单一适应症的问题,而是这款药本身出现更大的硬伤,那就对所有适应症的变数都应该同步发生。然而,我们可以从以下21/22/23三年的中报里发现,Novartis是在引进后的两年多时间内陆续放弃了非小细胞肺癌、鼻咽癌、肝细胞癌等适应症的申报,这就跟以上两种可能性都搭不上边了,完全不像是短期发现获批存在巨大障碍,而更像出于长期策略考虑的收缩战线行为。

4. 对肿瘤领域的热度降低?

在分析前几个可能性的过程中,笔者的倾向性也就呼之欲出了,Novartis对PD-1的态度变化,更大概率并非出自某些短期内出现的巨大负面因素,而是出于公司长期策略演变的考量,最终累积到下定决心断舍离的地步。

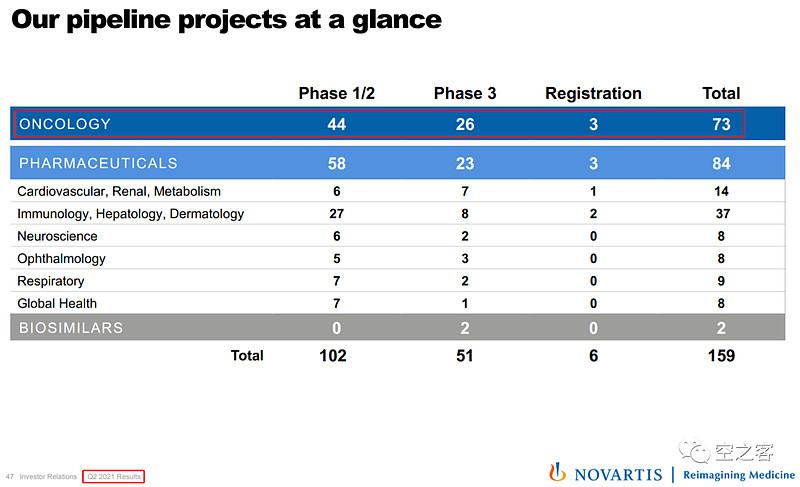

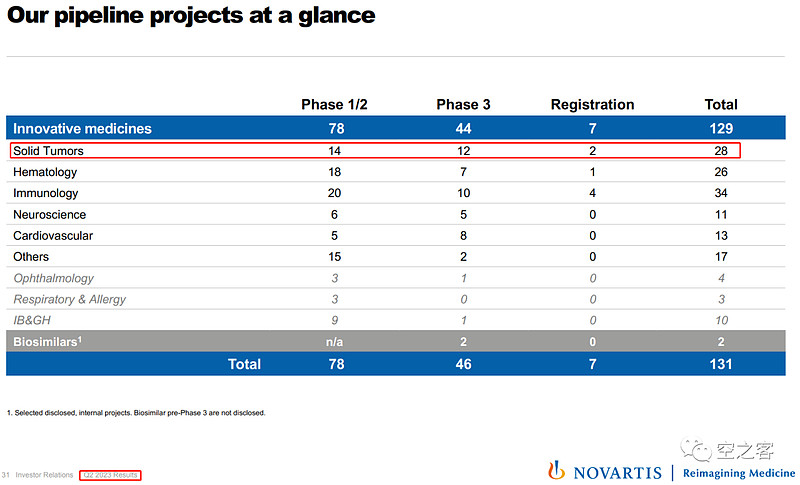

事实上,Novartis近几年来确实与很多大药企都走了挺不一样的道路,包括对新机制药物的热衷(细胞/基因/核酸/核药等),以及迅速的“去肿瘤化”,这从21年中到23年中的整体管线构成变化中清晰可见,实体瘤管线数量占比从将近50%锐减到仅20%多,这发生在两年时间内,势必代表着公司整体策略的重大和坚定的转向,而替雷利珠单抗这个还并非FIC/BIC的单品,自然也可能随大势而进行优化调整。

当然,这种Novartis对肿瘤的热度骤降的解释,完全可能与前几种解释存在部分或间接的相关性,例如对TIGIT靶点的成药性或替雷利珠单抗的商业化空间的疑虑,确实可能成为影响对整个肿瘤领域判断的负面因素,最终几经传导到形成如今的决策。

综上所述,对于Novartis放弃与百济在PD-1的合作一事,我个人更加倾向于是出自对整个肿瘤领域的兴趣降低,而未必是这个产品突然出现此前未曾预料的巨大变化。

当然无论最终被证明是何种原因,百济和替雷利珠单抗出海的道路客观上还是出现了较大的变数,产品回到百济自己手里当然还有海外推进的机会,但毕竟确定性和进度都比此前打了折扣。

猜想归猜想,产品依然会往前走,企业依然会往前走,医药领域的中国力量依然会往前走。