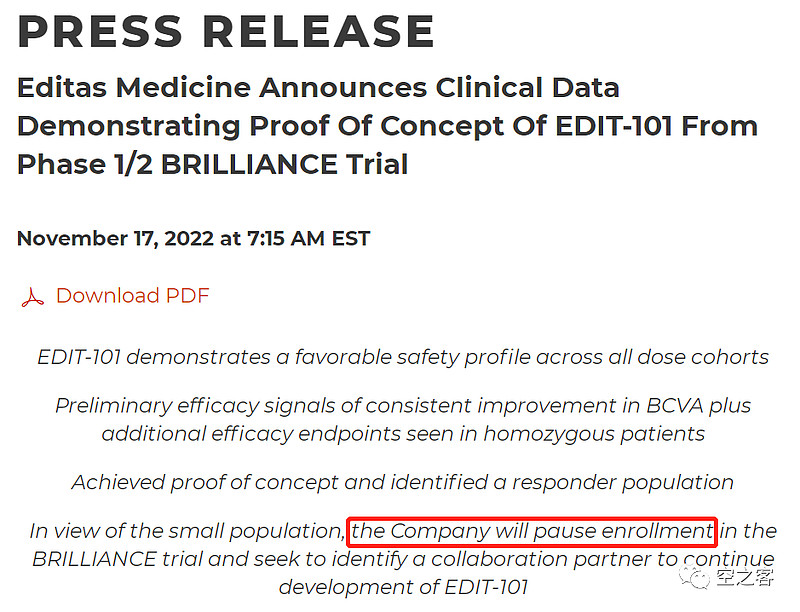

11月17日,CRISPR传奇公司$Editas Medicine(EDIT)$ 在公布体内基因编辑疗法EDIT-101用于治疗Leber先天性黑蒙症的1/2期BRILLIANCE临床试验(NCT03872479)的初步结果后,宣布暂停此管线的开发,并寻找合作伙伴。

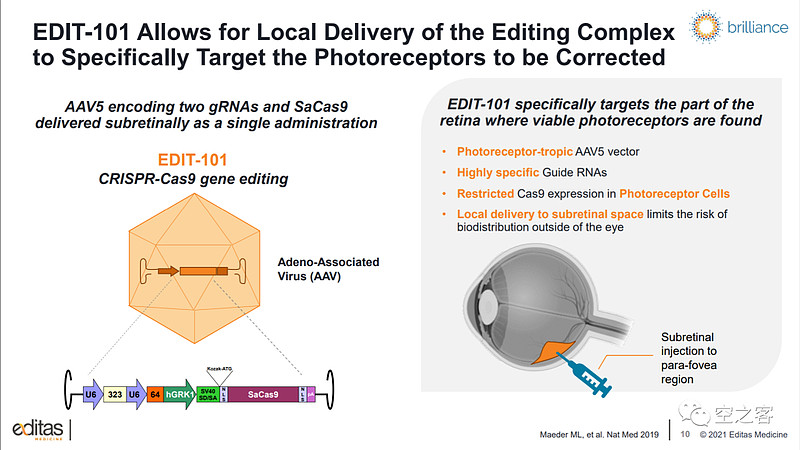

EDIT-101是全球首个进入临床阶段的体内基因编辑疗法,它以AAV5为载体,搭载SaCas9工具和靶向CEP290基因的gRNA,通过视网膜下注射给药直接递送至感光细胞,可以敲除CEP290突变,恢复正常的蛋白表达、感光功能,最终恢复视力。

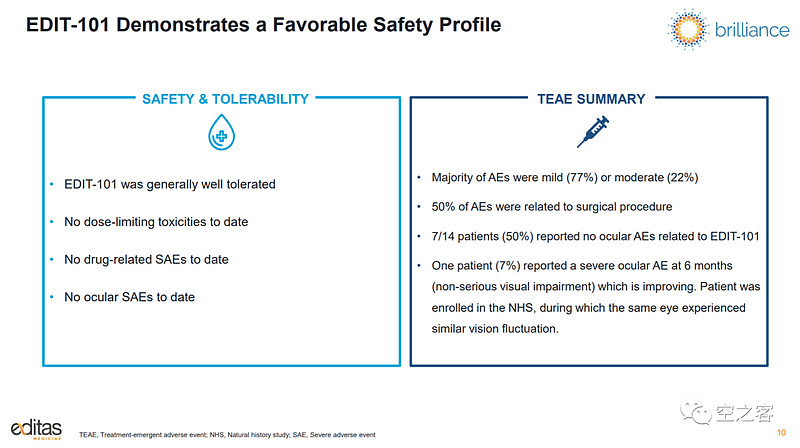

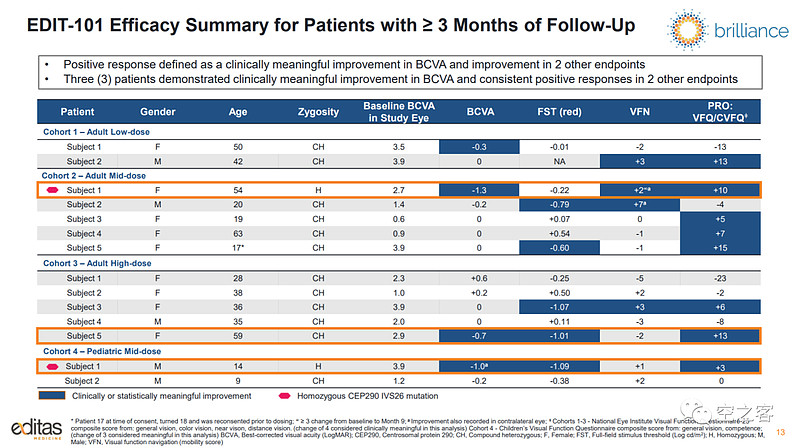

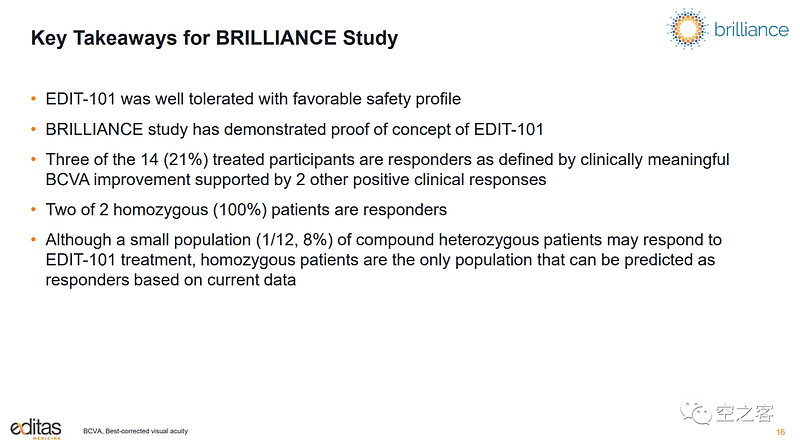

作为首个体内基因编辑临床,安全性还是整体比较干净、目前还基本没有出现此前AAV相关的各种不良反应,但有效性实在过于单薄了,2个纯合子患者都响应了、而12个杂合子患者里只有1位响应,这应该也是最终放弃的核心原因。

事实上,EDIT-101一路命途多舛:2018年底取得FDA的IND批准,2019年7月才开始这个1/2期的BRILLIANCE临床,2020年3月才完成首例患者给药,2020年8月被Abbvie收购的Allergan中止了包括此项目在内的与Editas的联合开发,2021年9月公布剂量爬坡试验结果、中低剂量组疗效都不明显、当天股价大跌,直到如今。。。

“由CRISPR技术发明人(之一)张锋创立”这个光环,让Editas含着金钥匙出生,也让公司一路都试图以高举高打的方式彻底改变人类药物开发走向。在CRISPR“三剑客”中,抛开其他研发能力和管理方式等因素,仅看首选管线的切入方向,也不难发现它选择了更加激进、也就注定更加艰难的道路。

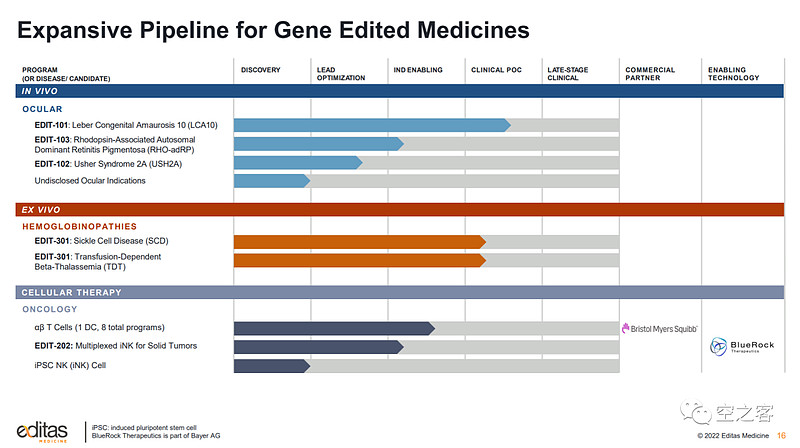

Editas的管线构成以体内基因编辑为主,重点集中在环境相对简单的眼部,布局了EDIT-101/103/102等多个项目,且所靶向编辑的基因都相对冷门(主要是在下孤陋寡闻不太熟),而体外编辑的EDIT-301明显落后且有跟随之嫌。网页链接

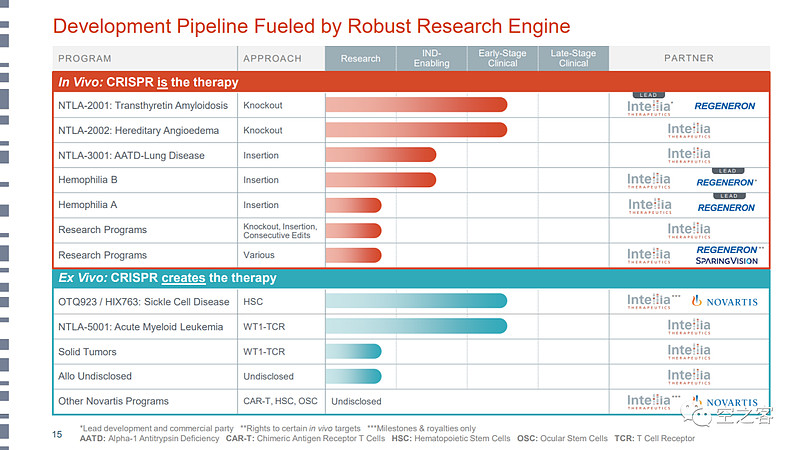

Intellia相对均衡,体内体外各半,TTR/KLKR/AATD/HbF/WT1这些基因在其他技术路径中验证程度高了很多,基本都是罕见病和肿瘤等领域的常客。网页链接

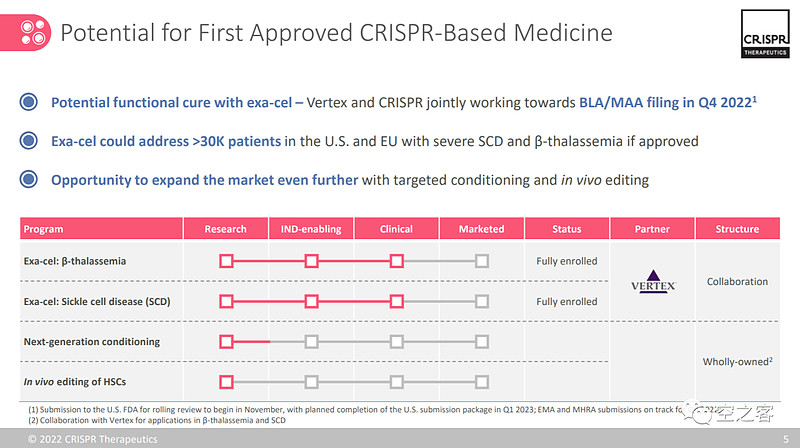

CRISPR Therapeutics则一头扎进了体外编辑,也因此看起来有望摘取首个获批的CRISPR基因编辑疗法。网页链接

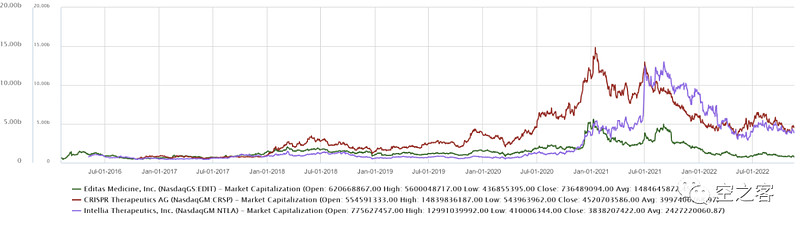

自从十年前CRISPR技术横空出世,很快这三家公司就开启了临床转化的征程,然而三剑客从相近的起点出发,却已然分道扬镳,只从市值就能发现差距肉眼可辨:Editas最早完成IPO,然而只在21年Biotech大牛市期间短暂走高,而后迅速陨落,目前已经只剩不到10亿美元;CRISPR和Intellia目前都在40-50亿区间,最高则分别冲到150亿和130亿水平,至少都已经迈过了中等Biotech的门槛。

偷师在多年前我初涉医药投资领域时前辈高人的一种观点:药物开发是一个“终末学科”,需要各项技术从实验室中出现之后,在研究和开发过程中反复试错锤炼,经历很多兴衰起伏,才有可能最终实现临床价值。

这个理论的一个直接的推论就是:如果新技术刚刚成形,很难指望快速形成临床级别的应用,特别是以激进、跳跃、理想的方式则更不现实,需要考虑到我们往往在相当多的“黑盒子”环节还缺少必要的理解深度,而“黑盒子”一旦串联可能带来不确定性出现乘积式、甚至乘方式的叠加。

于是,在此观点的引导下,我形成了个人对医药创新的“审美”:不对“黑科技”抱有过高的期待,更加欣赏“步进式”和“边际”的创新,每一大步跨越尽可能只面对一种不确定性而有针对性的解决它,而避免试图毕其功于一役。

这时候就想起《道德经》有云:

人之生也柔弱,其死也坚强;草木之生也柔脆,其死也枯槁。故坚强者死之徒,柔弱者生之徒。是以兵强则灭,木强则折,强大处下,柔弱处上。

出于严谨起见《道德经》版本问题的声明:此处取《列子》引老子版本“兵强则灭、木强则折”,其他版本中“兵强则不胜”基本不影响含义理解,而河上公本的“木强则共”、王弼本的“木强则兵”、帛书甲本的“木强则恒”、帛书乙本的“木强则兢”等等恕在下实在无法窥得奥妙故不取。