昨天看到$Innate Pharma(IPHA)$ 官宣,与$阿斯利康(AZN)$ 合作的NKG2A抗体Monalizumab,在与西妥昔单抗联用治疗复发难治转移头颈鳞癌(r/m SCCHN)、也是该靶点全球首个三期临床INTERLINK-1试验中,因未能达到有效性终点而失败。网页链接

作为I/O的又一个潜在希望(我为什么要说“又”字),而且是NK细胞上的免疫检查点,在18/19左近的几年还是颇有些声势。网页链接

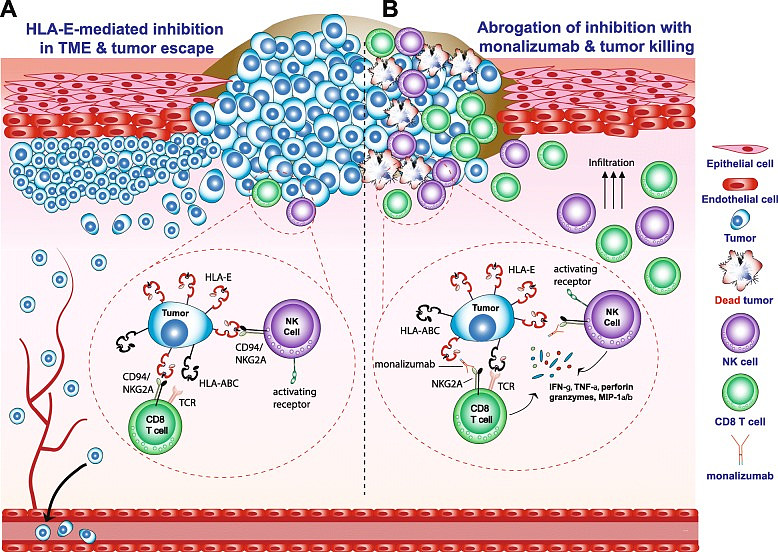

NKG2家族是一类兼具抑制性和激动性的复杂受体,属于C类凝集素,可以与细胞表面的CD94形成二聚体,在免疫检查点抑制剂领域有一定潜力。NKG2A是其家族中的抑制性受体,主要表达在NK细胞和CD8+ αβ T细胞的一个亚群中,HLA-E是NKG2A-CD94二聚物的主要配体、在人体大多数组织中表达,与NKG2A的相互作用可以抑制NK细胞和T细胞的激活。

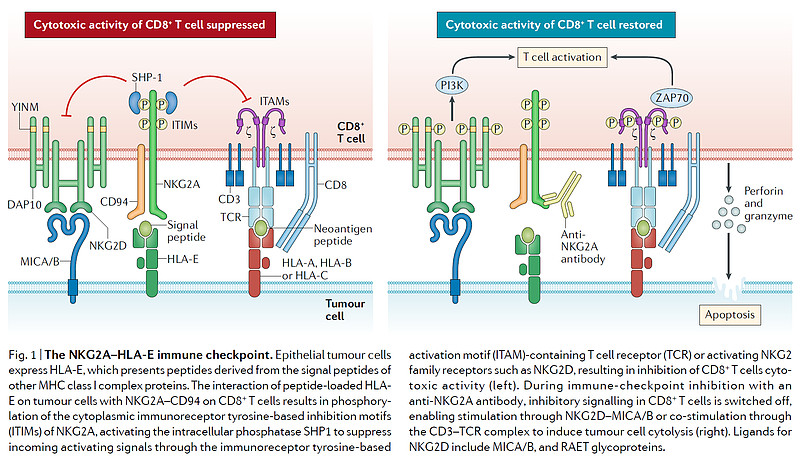

HLA-E是一种非经典的MHC Ib类分子,在结合来自经典MHC I类分子HLA-A/B/C/G的信号肽后,形成稳定的折叠物。这种载肽的HLA-E是NKG2A-CD94二聚体的唯一配体,结合会导致NKG2A中基于细胞质免疫受体酪氨酸的抑制性基序磷酸化,从而导致抑制性信号的传导,抑制来自激活性受体的竞争信号。网页链接

多种肿瘤细胞的HLA-E高表达,而肿瘤浸润的NK细胞和CD8+T细胞的NKG2A高表达,使得肿瘤细胞形成免疫逃逸,这个逻辑与CTLA-4和PD-1以降的免疫检查点抑制剂高度一致。网页链接

接下来就是十分丝滑的一套操作,既然NKG2A与HLA-E这对免疫检查点抑制剂与肿瘤的免疫逃逸有关,经过研究证实,发现NKG2A-CD94阳性的TIL与多种肿瘤患者的预后有关,肿瘤组织中CD8+ T细胞上的NKG2A高表达,且耗竭TIL比其他T细胞表达水平更高,等等。各种细胞和动物层面的依据都指向NKG2A有可能成为下一个成药靶点,甚至一度有大佬认为这可能是第三成功的免疫检查点。网页链接

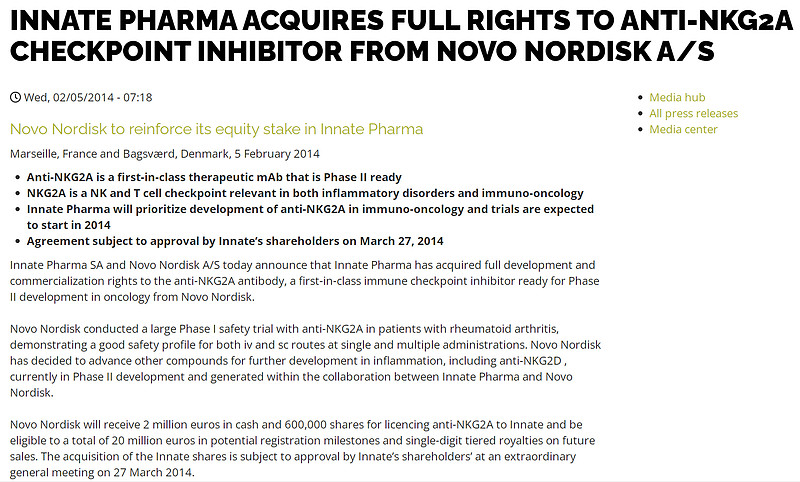

Monalizumab作为第一个进入临床阶段的NKG2A抗体,命运也十分坎坷。最初这是Innate Pharma与Novo Nordisk之间始于2006年的一揽子合作开发项目之一,NN最初是用于自免领域,做了挺大的RA患者一期之后,证明了比较好的安全性,然而有效性不怎么样,就2014年初用白菜价把全部权利扔回给了Innate。网页链接

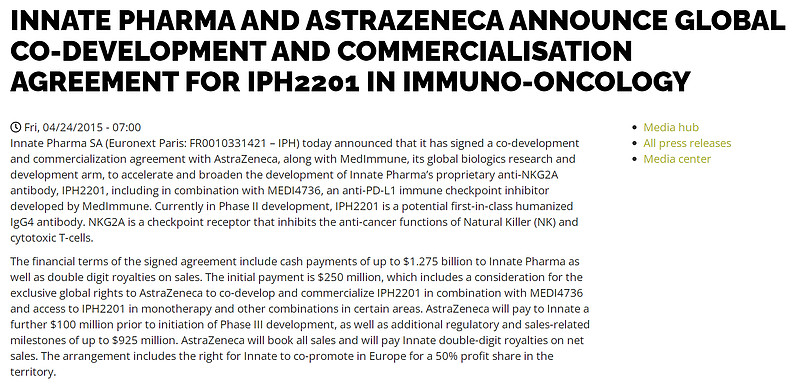

Innate拿到以后立即转向肿瘤,而且在买回全部权利后仅时隔一年,2015年上半年就大价钱卖给了AZ,包括单药和与当时尚未获批的Durvalumab联用的全球权利,总包$1.275b = $250m upfront + $1,025m milestone,外加double digit royalty以及Innate保留了50%的欧洲利润分成。网页链接

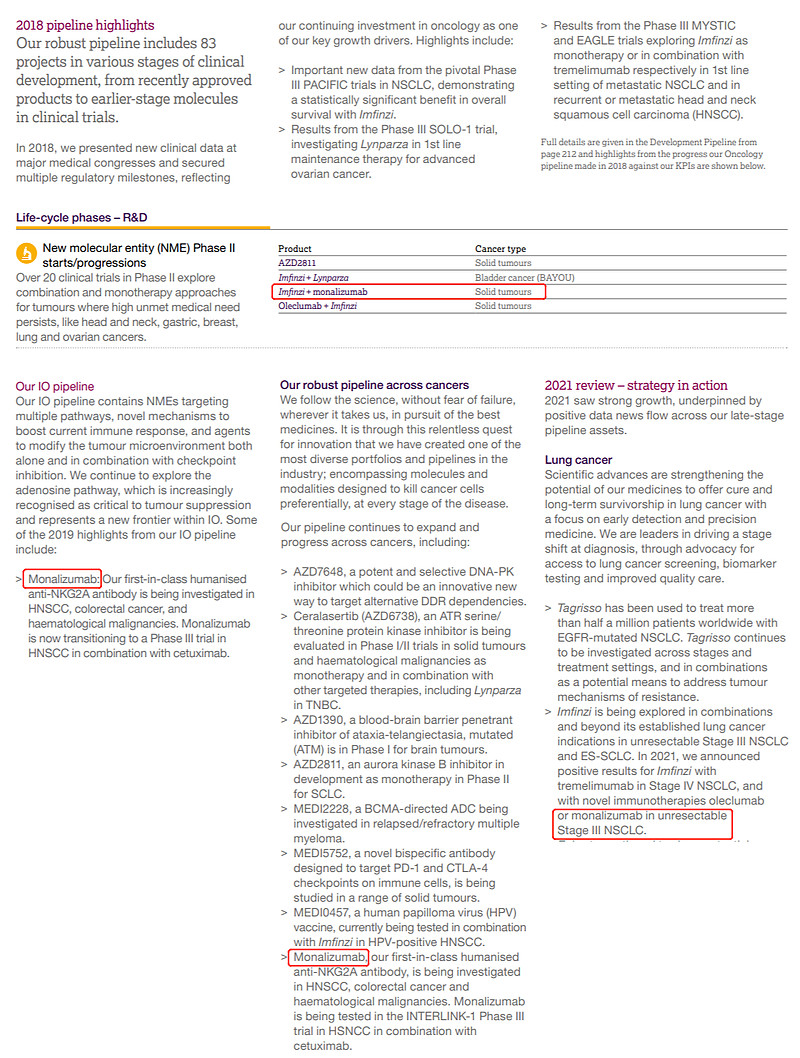

AZ拿到货的头几年还是挺把Monalizumab当块宝的,而随着临床进展的浮沉,对这款资产的重视程度也出现肉眼可见的过山车走势:前两年只是作为一个普通的pipeline列于附件;2018年ESMO上发布头颈癌二期数据之后,首次在年报正文靠前位置露脸,在pipeline highlights里作为Durvalumab重要的life-cycle management之一;2019年更是到达信心之巅,直接在年报里位列IO Pipeline之首;2020年就显著回落,年报里被挤到一个pipeline across cancers靠后的小角落里;2021年单药治疗头颈癌二期失败后,就已经彻底不提作为单药的地位,年报里只能作为众多不起眼的NSCLC联用方案之一了。

那我们就不妨来从头审视一下这款资产的临床探索之路吧。

在早期的适应症探索阶段,Innate尝试过血液瘤、卵巢癌和结直肠癌等,虽然对安全性有不错的验证,但有效性实在一般,后来也就都没太多提及,AZ入手的主要看点还是头颈癌初期不错的POC数据以及更星辰大海的NSCLC。

2018年AACR上,Mona+Cetux联用治疗铂类进展后的r/m SCCHN患者的I/II期初步结果公布,在26例可评价有效性的患者中,8PR+14SD,与之相比Cetux单药对此类患者的响应率只有13%。网页链接

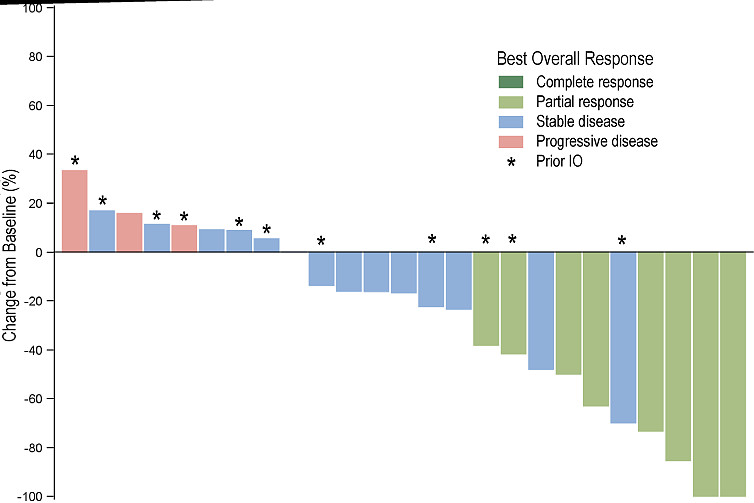

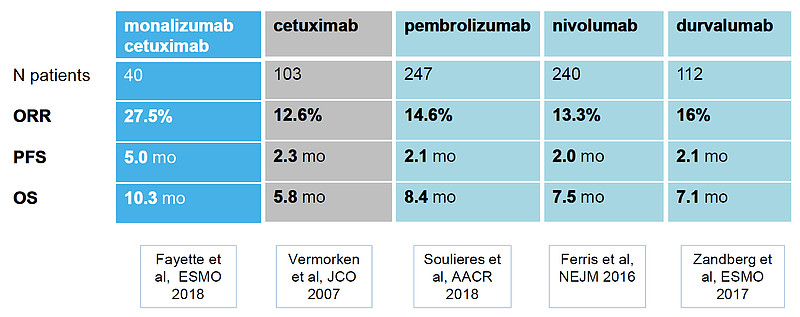

2018年ESMO上,Mona+Cetux的II期结果正式公布,在一共40例患者中,所有人都使用过铂类、42%使用过PD-1、12%使用过Cetux,ORR为27.5%(1CR+10PR),mDOR为5.6个月,mPFS为5.0个月,mOS为10.3个月,纸面上比PD-(L)1以及Cetux单药治疗2L SCCHN的数据都要好一大截,这给予AZ巨大的信心来源(在ESMO之后3天公告扩大与Innate的合作、包括拿下Mona的全部肿瘤权利)。网页链接

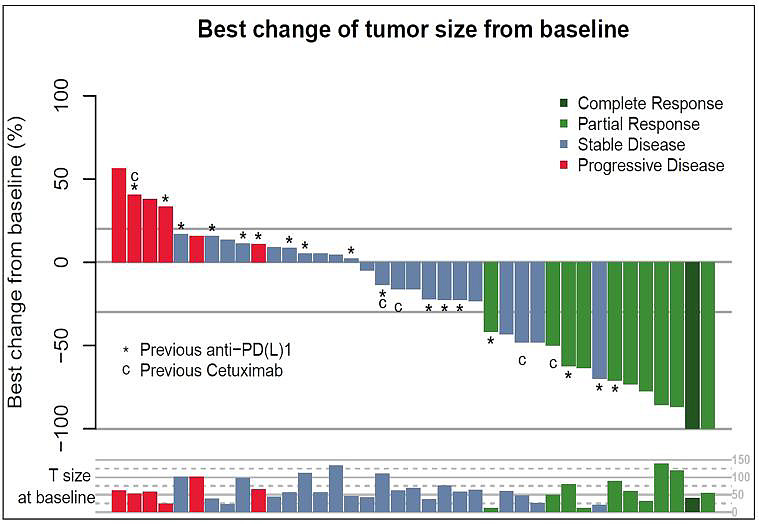

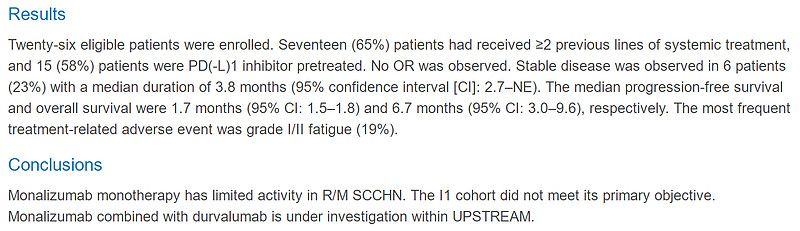

趁着兴奋劲上来了,就莽了一波单药的r/m SCCHN的II期临床,结果当场挂掉,26例患者全都不响应。网页链接(21)00593-1/fulltext#relatedArticles

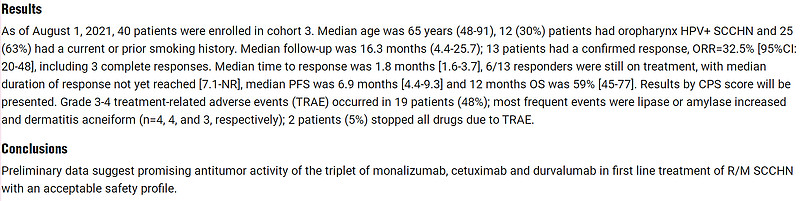

2021年ESMO I/O分会上,Mona+Cetux+Durva三药联用治疗1L r/m SCCHN的II期结果公布,在40例患者中,ORR为32.5%(3CR+10PR)、mPFS为6.9个月,作为三药的毒性虽然不低但看起来也还说得过去(48%的G3/4 TRAE)。网页链接

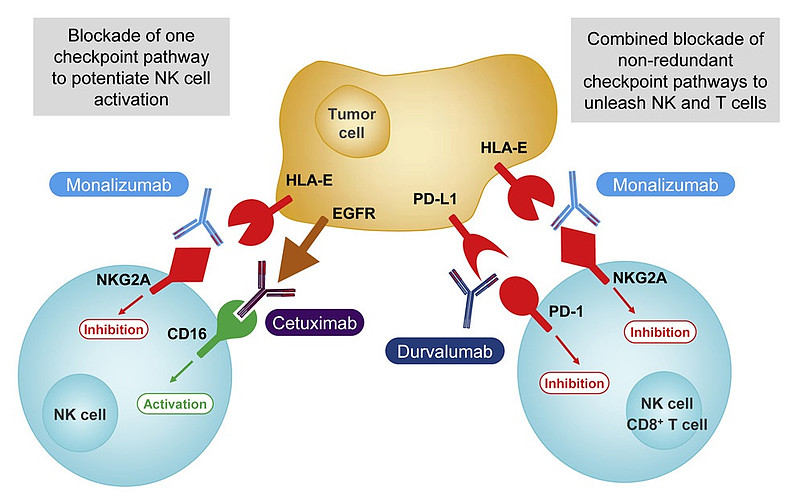

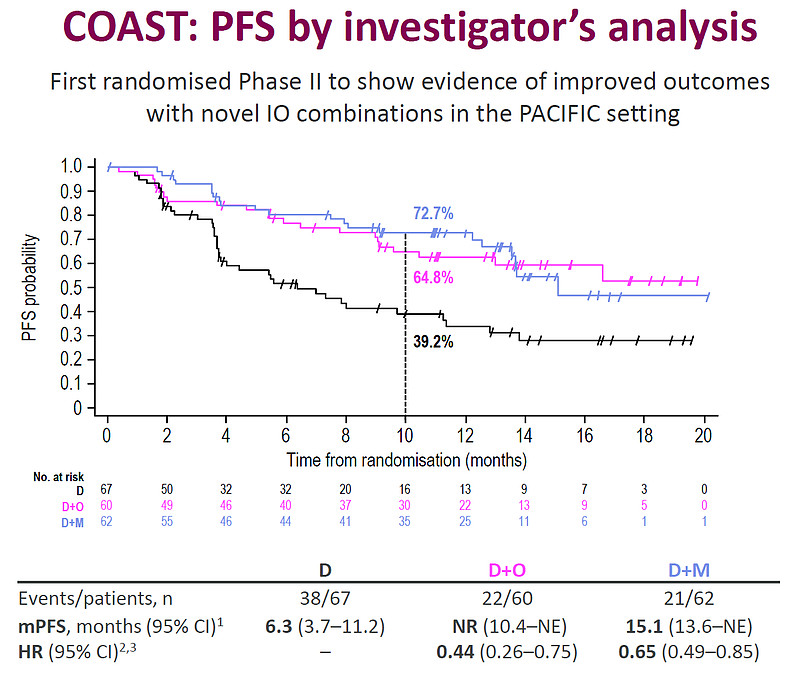

2021年ESMO上,Durva与Mona或CD73抗体Oleclumab联用,与Durva单药相比,能有效延缓进展和提升响应率,其中Durva+Mona组与Durva单药组对照,ORR为36% vs 18%,10个月PFS比率为72.7% vs 39.2%,疾病进展或死亡风险下降35%。当然对PD-L1的预后有这样的提升很有意义,联用对于NKG2A的机制也有更进一步验证,但从商业上,这样的add-on角色即便是用于NSCLC,也很难造就一款重磅药物,何况Durva本身在PD-(L)1里面的咖位也并不怎么够分量。网页链接

接着就是最近的噩耗,2020年启动的Mona+Cetux治疗SCCHN的III期临床INTERLINK-1试验,两年后彻底崩了。

综上所述,NKG2A这个曾经被寄予一定希望的下一代免疫检查点乃至肿瘤免疫的选手,很明显还远未达到如LAG-3/TIGIT这种成熟程度。这也就不难理解,国际上除了AZ真金白银花几亿美元砸出点水花以外,其余应者寥寥,也就BMS和Servier、外加中国公司怀越生物,各有一个进入临床I期的管线而已。

这又一次印证了我个人的一种朴(tou)素(lan)的观点,对于一个具有广阔市场的潜在靶点,如果经过一段时间,国际大药企们重金下场的不多(AZ对Mona下注也就$1bn的总包、差不多刚够“重金”的心理线),那一定意味着有某些不确定性尚未克服(虽然我并不知道具体有什么难度)。当然,不确定不意味着先行者就不能创造奇迹,但至少要对早期这些看起来有理有据令人信服的说法格外谨慎。

发散一点,想到《大决战》里俊如兄与总长扯皮时引用的三句兵法(虽与原文有别):“勿以军众而轻敌,勿以独见而违众,勿以辩说为必然”。