美国Biotech版本的“岁寒三友”终于也凑齐了,继RA老大Peter Kolchinsky发文里的“the sun will come out”和ARCH老大Robert Nelson在大额募资PR里的“science doesn't care what markets are doing”等金句之后,终于等到Atlas发话了。

昨天,Atlas Venture合伙人Bruce Booth在博客发文《Surprising Resilience Of Private VC-Backed Biotech Markets》,说实话并没有给出什么让人眼前一亮的视角和逻辑,但指出了一个不算很意外却值得深思的事实:目前美国biotech一级市场投资的热度与二级市场的萧条出现了巨大偏离。网页链接

前面对于当前市场悲观情绪的描述基本没什么新意,“近年从未发生过”“比2008年金融危机更糟糕”“与互联网泡沫破裂和基因组学泡沫破裂类似”,以及高度看跌避险情绪来自宏观经济不利/加息/俄乌/变异株/供应链等问题,就不多赘述。同时Bruce也不忘了cue一把友商,他对Peter的万字长文的评价是“appropriately provocative”。

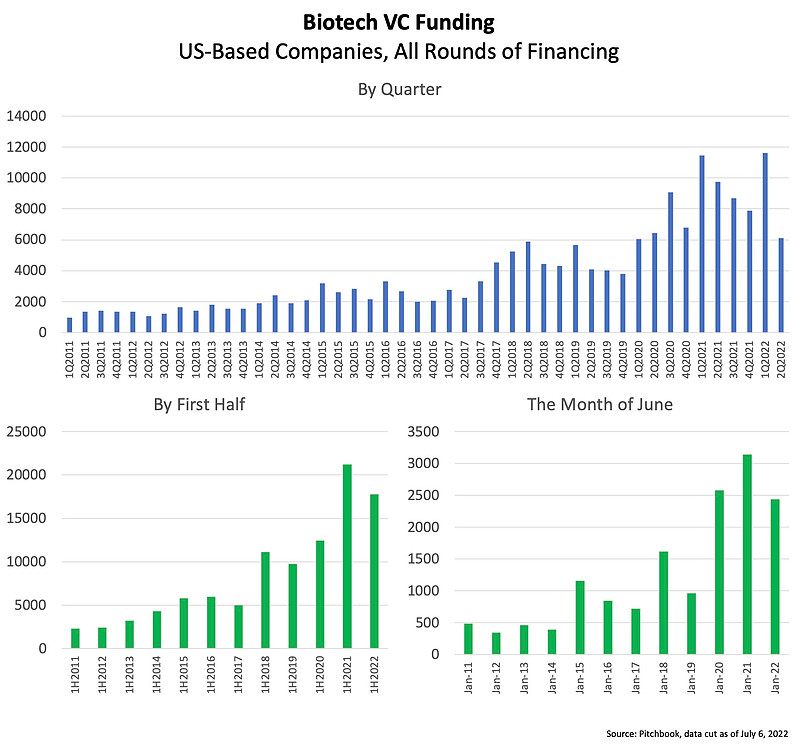

然而,与二级市场愁云惨淡的图景似乎截然对立的是,美国生物医药VC投资仍处在历史高点,投资额甚至远高于历史上被公认为医药大繁荣的年份:

1)2022年上半年,美国生物医药企业从非公开市场获得了180亿美元的投资,这在历史上仅次于2021年上半年;

2)2022年第二季度投资额是60亿美元,低于2021年第二季度、与2020年第二季度持平,但远高于此前历年同期;

3)2022年6月投资额是25亿美元,也高于2020年以前历年的同期,而且这已经距离二级市场从高点下跌近18个月了,按说情绪影响应该早已传导到一级市场。

甚至甚至,更为过分的是,2022年Biotech融资的估值都高于此前任何一年的同期!

一切数据都佐证了一个客观事实,即美国的一级市场仍有大量资金在流入生物医药行业。这确实看似与我们的情绪高度脱节,特别是与中国一级市场2022年上半年几乎躺平的现状形成鲜明对比。

Bruce给出的解释采取了一种令人失望的官方口吻,即这是由VC的资金特点所决定,它需要在更长时间周期内配置,很多基金在过去几个季度募集大量资金,而需要在几年内投出去,所以不可能像对冲基金那样持币观望,因而可以确定在未来几年仍会有大量dry powder支持早期的生物医药企业。

然而,我们恰可以品一品这个平铺直叙背后的深意。以下是纯粹的私货,也是很(gai)不(bu)成(fu)熟(ze)的个人观点。

这确实是全球生物医药领域近二十年来最惨痛的一次大萧条,注意这个定语“近二十年”,那毕竟还不是历史上头一次嘛,80年代那次和21世纪初那次都并不久远;更广义和简单一点说,经济危机早已不是什么新鲜事,成熟的经济体都早已可以预见它的到来,也有丰富的历史应对经验可以参照。

这也就是Bruce所描述的,VC们还是会按部就班地执行既有的节奏和策略,而并非大难临头各自飞。噤若寒蝉的中国玩家们,无外乎是因为大多没有经历过这种起伏而已,能经过几波潮起潮落的涤荡,幸存者应当也就不会再有这样大幅的行为波动了。

然而,我并不会说诸如“要以成熟市场机制为师”的陈词滥调,恰恰相反,我想到的是一种现实、无奈、但可能可行的行为方式:危机周期性地出现,只能说明市场永远都不可能存在俯瞰全局的理性,而只是由一连串在狭小时空局部上合理的决策所驱动,那我们图存的最佳方式就是“前瞻性顺周期操作”,在明确知晓供需关系决定价格势必存在不合理冲动的情况下,不寄希望于价格回归价值,而只需要判断不合理冲动的运行规律,对基本面的“事实判断”是手段、对情绪面的“价值判断”才是目的,低买高卖是所有投资人一切操作的最终方法论落脚点。

落到现实上,并不存在什么“成熟”与“理性”的市场,人家只是比我们多疯狂几年而已,也就意味着并不应该寄希望于在这轮低谷之后(顺便一说我完全不认为这两周就是反转),行业能够洗牌、理性能够回归、市场就会健康。且不论现在还没多少人被洗牌(大规模的企业退市/投资者清盘/从业者转行都没出现),就算真的让所谓“不健康”的力量彻底退出市场,一旦寒冬过去春暖花开,必然还是会歌照放舞照跳。否则,经历过这么多次周期性危机的西方世界,早就已经“成熟”“理性”很多遍了。

归根结底,马恩诚不欺我,ZBZY内生性矛盾决定了周期性危机的无法改出,大到经济、中到行业、小到人心,概莫能外。君不见,这还没几天: