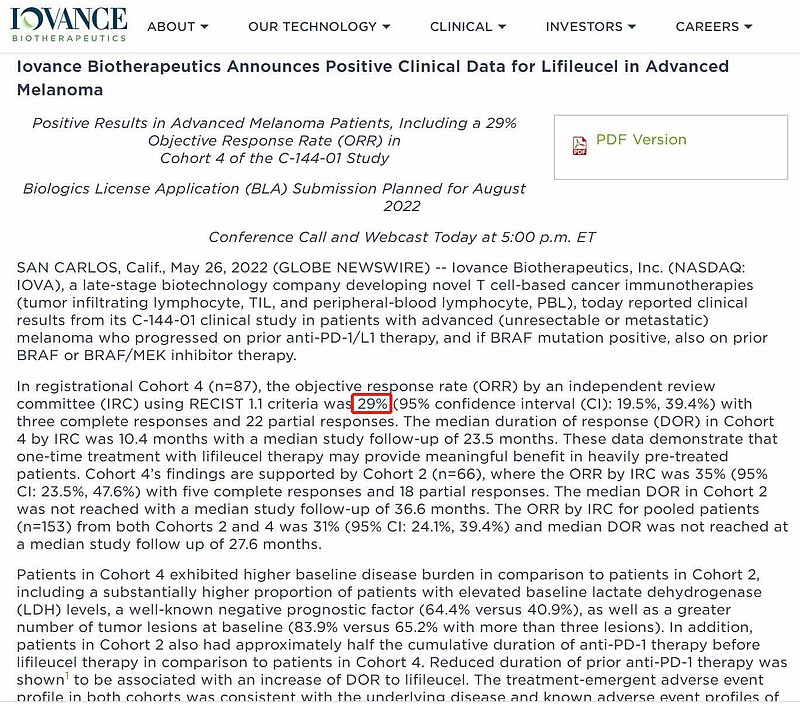

之前去年J Clin Oncol上发的Cohort 2数据只有36%的ORR(还绝大部分是PR),作为一个兴师动众的细胞治疗产品(想想CAR-T、哪怕是CAR-NK呢都是什么量级的响应率),又在对免疫治疗很友好的黑色素瘤,这种有效性就很岌岌可危了;结果这次Cohort 4直接把ORR拉到了29%,这基本上就让人失去对整个方向继续关注下去的兴趣了。。。(默默去删关注列表)

ASCO 2022公告链接:网页链接

J Clin Oncol文献链接:网页链接

公司IR材料链接:网页链接

| 发布于: | iPhone | 转发:14 | 回复:38 | 喜欢:8 |

有几个逻辑错误:

1、实体瘤和血液瘤的难度差异巨大,不能类比。

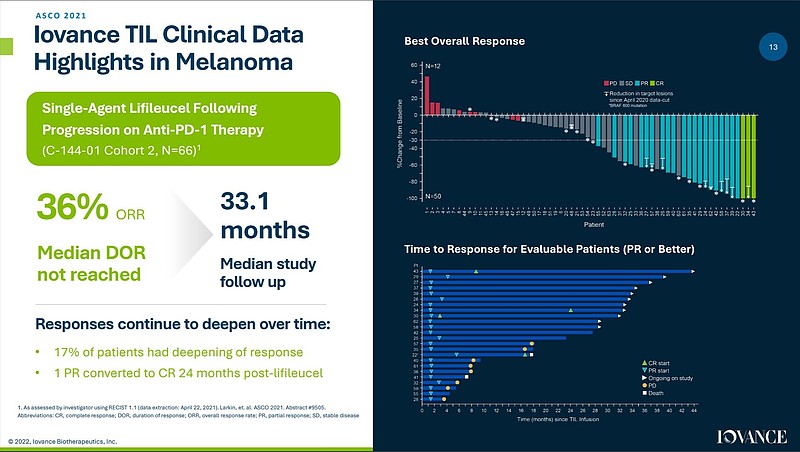

2、TIL疗法在PD1耐药后黑色素瘤上有29%的ORR,效果是很不错的。

3、市场下跌并不一定对,弱市情况下,草木皆兵。

声明:我不持有该公司股票,也不准备购买。

说要攻占实体瘤的旗手倒下了

Car T, car Nk实体瘤也不太行吧

CAR-T在血液瘤一是效果确实好,可以实现50%以上的CR,当然,我认为最重要还是CART有实现UCART的可能性,这样就实现了从诊疗手段到细胞药物的突破,如果UCART临床上取得突破,价格可以降很多,而且药物的及时性会得到极大改观,反观TIL,很难实现通用型TIL这条路,大概率只能走个性化,这就限制了其应用场景和可及性,价格很难降下来,关键是其效果并没有让人惊叹。

这种高成本的药物,如果效果不能出类拔萃就没意义

半年过去了,股价回来一丢丢,买一点一年后到期的call怎么样,溢价100%,就当彩票

谢谢博主分享!

兴师动众这个词用的好哇