本周三,猪肉板块遭遇重挫,温氏、牧原、新希望均暴跌6%左右,跌幅显著高于大盘,跟扑街的新能源车龙头股有得一拼。后两个交易日小幅上涨,整体不温不火。

4月27日以来,沪指上涨17.4%,深成指上涨26%,创业板指更是大涨30%。成长赛道股,诸如宁德时代、长安汽车、长城汽车、亿纬锂能、比亚迪、明阳智能、隆基绿能、通威股份涨疯了,少则50%,多则翻数倍。就连业绩暴雷的阳光电源底部上来也有近70%。而猪股上涨如蜗牛一般慢慢爬行,但跌下来毫不含糊,不少猪股投资者按捺不住了:周三为何如此大跌?公司出问题了吗?还有,猪价涨这么凶,股价为什么不火?

猪圈上空弥漫着悲观氛围。更有某平台坚定认为:猪价连涨11周,猪周期并未反转。目前行业供给严重过剩的局面仍存,猪价还会再次触底来推动新一轮产能去化。接下来,聊一聊我的观察与理解,仅供参考。

01

再论拐点

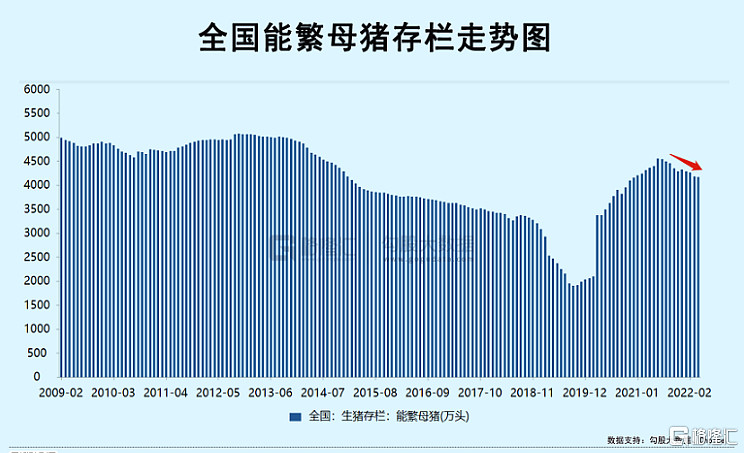

时到如今,对于本轮猪周期的拐点,市场仍有较大分歧。有人说,今年4月份的能繁母猪数量高达4177万头,5月又扩张了14.7万头至4192万头,后者较去年6月高位的4564万头仅仅去化372万头,还远远高于爆发非洲猪瘟之前的水平。如此之高的能繁母猪水平,去化幅度太小,笃定猪价不可能反转。

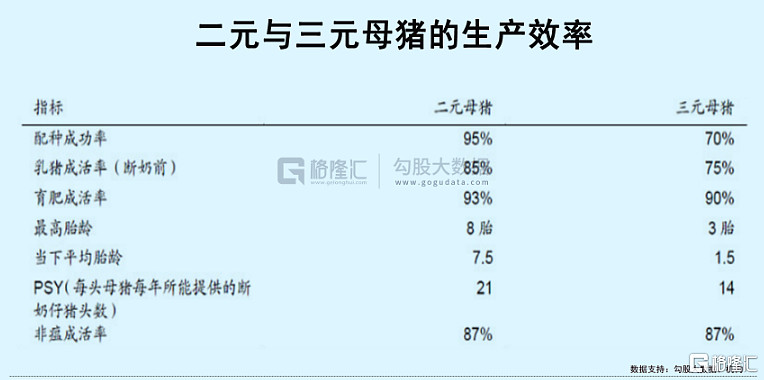

在我看来,依据能繁母猪数据来判断猪周期很不靠谱。在过往正常猪周期中,三元母猪(商品代肥猪直接留种当能繁)占能繁母猪总量区区只有百分之几,二元母猪占比高达90%以上。两者生产效率差距实在太大。其中,影响成本最关键的PSY,二元母猪每胎是21头断奶仔猪,而三元母猪仅仅只有14头。

2018年下半年爆发非瘟之后,中国核心种猪群遭遇严重破坏。能繁母猪总量从爆发非瘟之前的3300万+快速滑落至1900万头,较正常年份去化高达50%左右。不管是上市猪企,还是养殖场,还是农民,均预期未来高猪价会持续很久,便疯狂扩张产能,但又没有能繁母猪,结果就直接留种育肥猪当正常母猪用(即三元母猪)。因此,三元能繁占比走高,在2020年一季度后高达45%左右。即便是现在,三元占比仍然不低。这亦是非瘟后行业平均养殖成本大幅提升的核心逻辑。能繁母猪数据夹杂着大量低效能三元,以此数据来判断猪周期拐点其实已经丧失了意义,且有可能会误导。

在我看来,新一轮猪周期已经在2022年4月开启了。

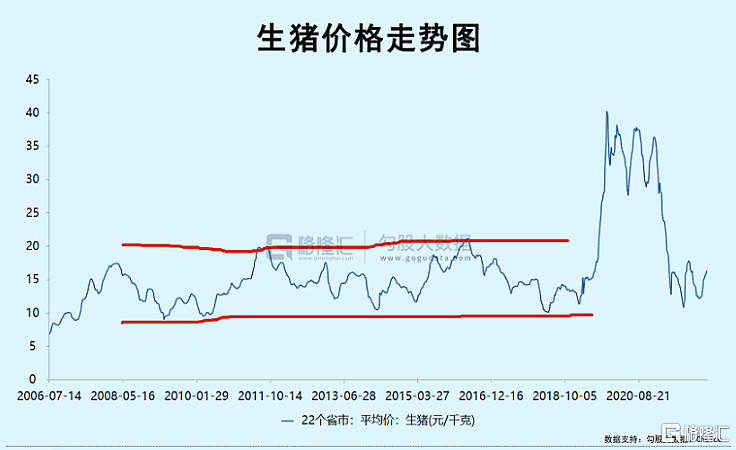

首先看猪价。7月1日,生猪现货价格已经快速飙升至20.5元,而6月12日仅仅16元。短短18天,猪价暴涨28%。现价较3月20日的11.8元暴涨73.7%。

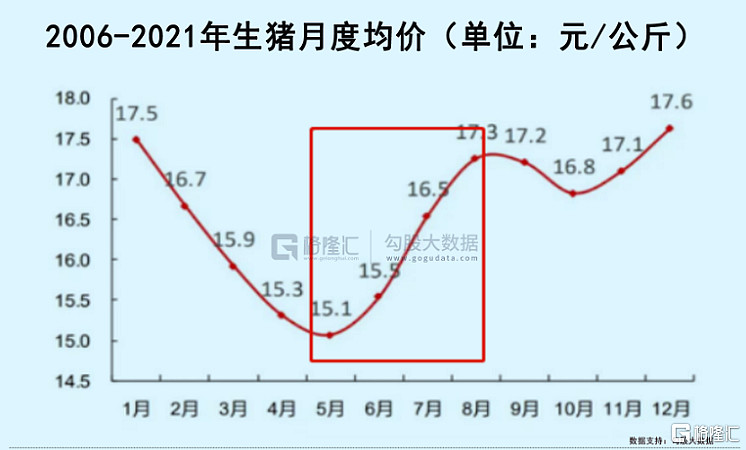

有券商做了一个统计,2006-2021年生猪月度均价,最低猪价的时期为4—6月。而正是这个消费淡季期间,今年猪价逆势大幅暴涨超70%,何以见得生猪供需缺口有多大。为什么这么大?在我看来,就是因为猪周期已经反转了。

去年10月初—11月底,猪价从10.7元快速飙升至18.5元,主要逻辑是前几个月因为猪价暴跌引发恐慌性出栏踩踏后断档叠加消费旺季的阶段性行情。今年的情况与之不同,不能以这段行情线性外推接下来也会走相似的行情。

能繁母猪数据“注水”不少,无法依此判断周期拐点。但我们可以从出栏猪价与仔猪价格来辅助佐证判断。

去年5月,出栏猪价跌破20元,即跌破行业平均养殖成本线,后到了7月,仔猪价格也跌破成本价。全行业陷入集体亏损状态,可以推断市场开始收缩能繁母猪的产能(农业农村部去年6月数据见顶,数据值本身参考意义不大,但趋势仍有参考意义)。

去年5月开始全行业出现亏损至今,真实的能繁母猪其实一直处于较为惨烈的去化阶段(比数据要严重的多),因为出栏猪价一直低于20元的成本线。能繁母猪高点位于6月-7月,对应今年的出栏将会是4-5月,后续10个月每个季度的猪都会环比的供应减少。叠加消费旺季来临,生猪的供需缺口会逐步加大,而不是逐步减少,猪价具备持续上涨的基础。

这也意味着今年4月将会是本轮猪周期的拐点。前面也提到,有人说猪价还要探底,请问靠什么来探底?

02

不一样的猪周期

非瘟之前的猪周期,可以称为传统猪周期。因为养殖成本基本稳定,养殖经营主体的成本差距比较小。比如行业平均养殖成本在14元,温氏股份13元,正邦14元,而牧原略显优势,可以做到12元。当然,行业中最优秀的散养户其实可以做到10元,因为可以利用其廉价的生产要素来养殖,比如厨余与农余。

传统猪周期有一个鲜明的特点,能繁母猪去化并不剧烈,基本维持在10-20%之间,不会对养殖生产秩序造成很大的扰动。这也决定了猪价高峰与低谷悬殊不会太大。纵观2006-2018年间的3次猪周期,猪价基本在10-20元之间波动。

非瘟之后,行业游戏规则彻底改变了。

首先,核心种猪群遭遇非瘟破坏,育肥商品猪留种充当能繁母猪,繁育效率大幅下降,养殖成本大幅上升。当前,行业平均养殖成本大幅抬升至20元左右,各经营主体差距也被显著拉开。在统一计算口径下,今年一季度,牧原、温氏、新希望、正邦、大北农、傲农、天邦7家企业的育肥猪完全成本为:15.4,19.9,23.5,20.6,20.1,21.8,23.1(元/公斤)。

其次,由于非瘟是恶性传染病,农户散养以及“公司+农户”模式不能低成本有效防控瘟疫,传统优秀产能压减,高成本低效产能大幅增加。以上两个维度的变化,意味着传统猪周期被终结了。

传统周期,仅会去产能。猪瘟之后,不仅去产能,还会去债务去信用,极大妨碍了养猪业的正常经营秩序。

非瘟后,每头猪平均亏损1000元以上,即便是自繁自养亏损也达到了400元。而传统猪周期在行业低谷时期平均每头亏损200-300元。从去年5月开始到今年5月,行业亏损超过1年,相当于至少亏掉了2—3个以上的传统周期低谷的钱,会吃干吃净行业现金流,造成一部分没钱养猪没钱补栏的困局。

其次,非瘟后,行业负债水平越来越高,引发行业融资信用大幅锐减,处于历史最低水平。2022年一季度末,正邦、傲农、天邦、新希望、温氏,资产负债率分别为97%、89.9%、83.7%、68.4%、66.5%。这远超猪企负债率红线水平,还有3家超80%,很大概率已经不能从外界融到资金了。上市公司如此,大中型养殖场能好到哪里去?

债务信用去杠杆,将会是比去产能更为彻底的出清方式。这可能会导致一种情形是猪价涨起来还在去产能——猪价上来了,债主们登门了,先卖猪还债,更不要提说借钱补栏了。

可见,非瘟彻底改变了养猪行业,也较为彻底扰乱了行业的经营秩序。过去2年,养猪业高效产能(低成本)并没有有效恢复,一旦跨入下一个上涨周期,猪价高点可能远超市场预期。

03

尾声

猪价涨这么多,为何猪股不温不火?

猪是有周期性的。之所以叫周期股,就是因为波动大,上下振幅剧烈,容易患得患失。在周期高点,线性外推利润的成长和行业格局,在周期低点,一大堆利空,悲观至极。并且,股价走势与猪价走势会存在时间差,并不是价格涨,股价就要涨。后者逻辑更为复杂,且干扰因素较多,比如大盘表现,机构资金行业高低切换等等。

其实,猪股并不是没有上涨。从去年7月底至今,巨星农牧大涨160%,温氏大涨77%,新希望上涨42%,牧原上涨38%。这已经大幅跑赢上证50(-3.47%)和沪深300(-6.17%)的表现。

过往的猪周期行情演绎,主要有“产能去化阶段”和“猪价主升阶段”,主要分别以产能去化程度和猪价上行高度作为投资的锚。在我看来,当前猪股已经演绎完成了第一阶段,第二阶段正在演绎中。猪股近来表现似乎并不亮眼,主要是因为市场对于猪周期还存在一些分歧。当然,市场目前主要扎堆搞新能源、光伏赛道,猪股似乎并没有太多主力资金眷顾。

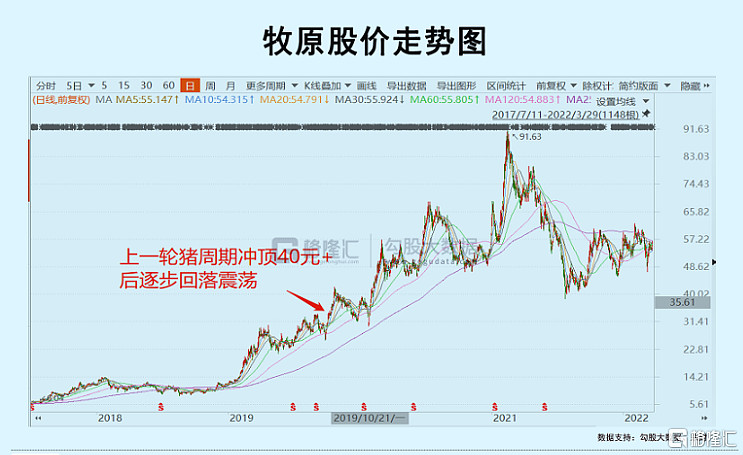

参照分析上一轮周期,猪价在2019年10月就以冲顶至40元以上,后回落震荡1年多时间。而牧原股价的主升浪还有几波,一直到2021年2月才见顶。而其余中小猪企早就开始跌了,主要是前期讲的故事没有成为现实。当然,我们做投资不能刻舟求剑,历史不会简单重复,但过去的规律可以参考。

在我看来,下一轮猪周期已经开启,谁栏里有更多的货将最为受益,戴维斯双击嘛。当然,中短期行情好不好,不仅单是猪价上涨、业绩改善说了算,还跟大盘表现、资金轮动等都有关联。对于下一波猪周期,我们不妨乐观一点,耐心一点。