$赛力斯(SH601127)$ 很久没和大家见面了,之前有点小状况,现在已经好了。赛力斯二季度的交付量出来了,赶紧熬夜给大家推算二季度的利润了,不管对不对,先给大家一个思路,有不同意见的,欢迎评论区留言。

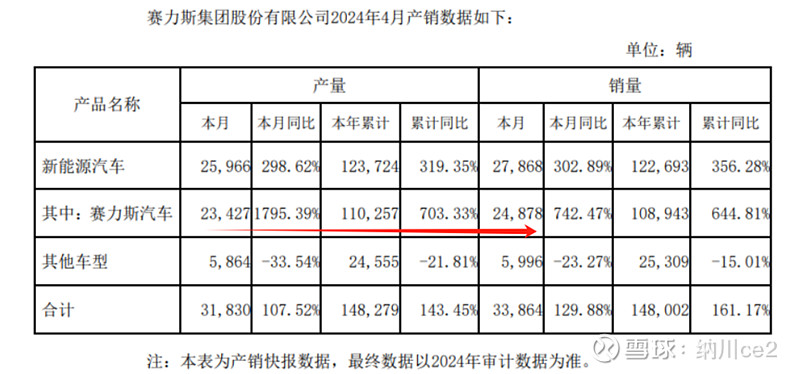

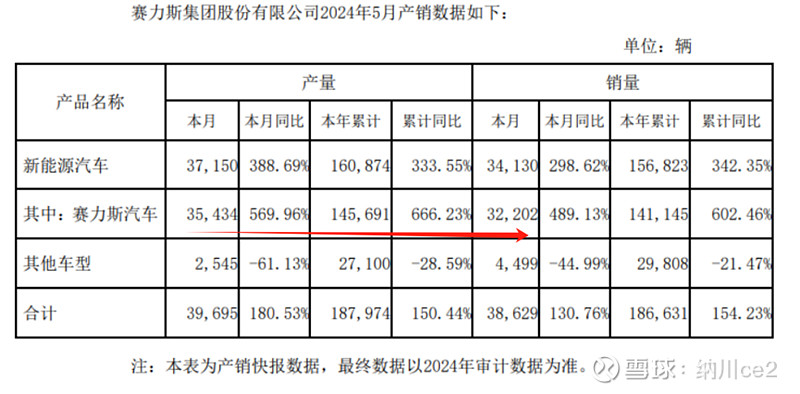

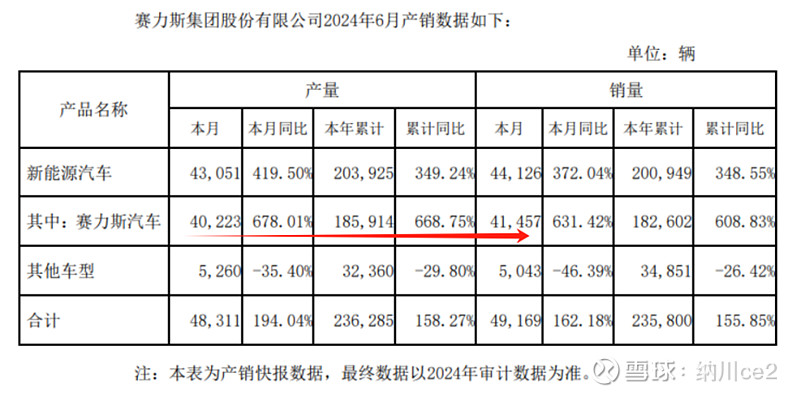

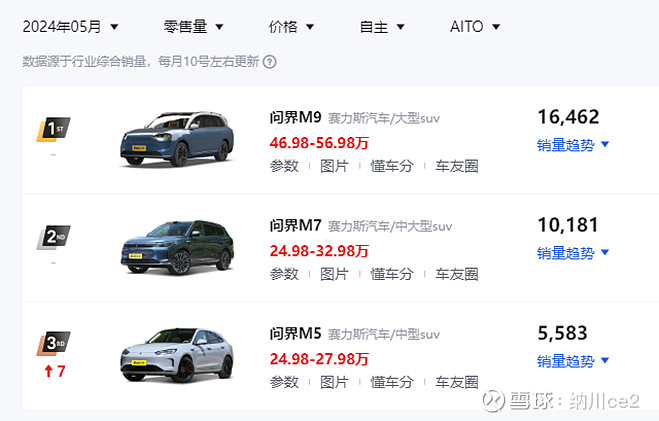

今晚赛力斯出了6月的销量快报,先把3个月的销量快报拿出来,看看总销量是多少?

不知不觉从之前月销量磕磕绊绊站上3万,到现在站上4万,一个台阶的上升,只是3个月时间,这就是赛力斯速度。

作为拿下好几个交付记录的车企,还在继续奔跑的路上。

先做个说明,这里的数据,根据赛力斯的月度销量快报来的,和每周的交付数据,略微有点差异,大概可以理解,这是批发数据,要略微早于交付这个零售数据。

为啥选用这个月度数据,因为这个数据代表可以确认收入了。

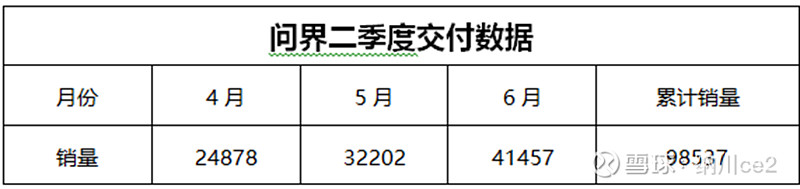

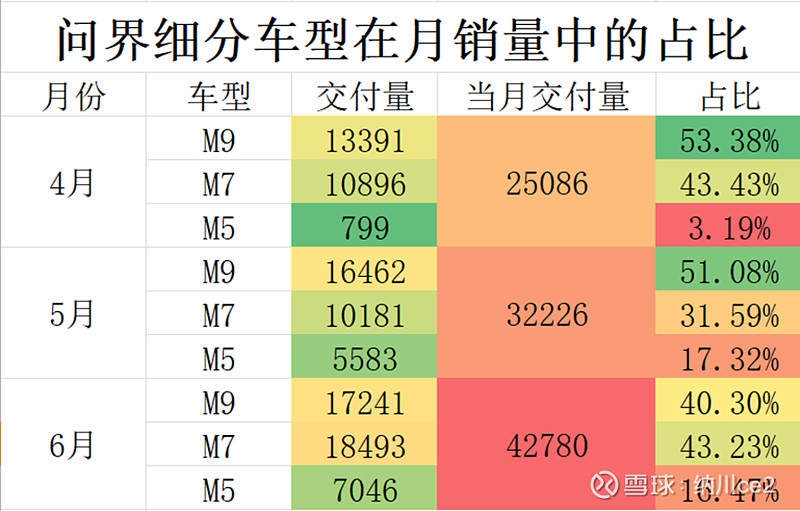

下面我会用鸿蒙智行的月度交付数据的比例来推算,每月交付的数据中不同车型的占比,尽量贴近真实数据吧。

5月差距有点大,懂车帝和鸿蒙发布的数据又出入,不过这里主要看比值,问题不大。

根据这几个月的交付数据来说,

把这个占比放到前面的二季度交付数据中去,表就变成了

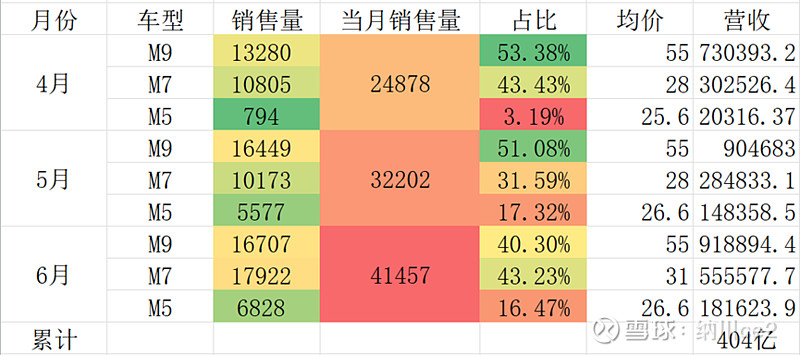

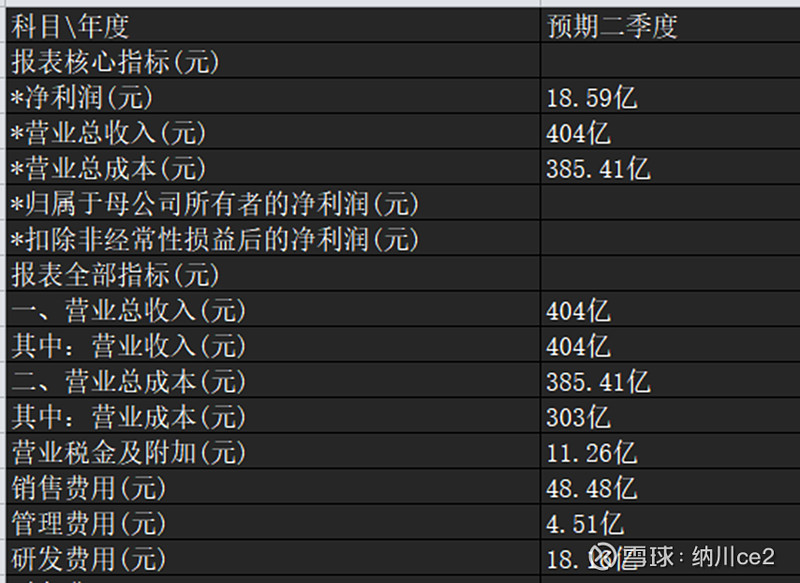

占比不变,销量取代交付量,得到细分车型销量量,在乘均价,最后营收推算出来是

404亿

在营收放到利润表中去看,感兴趣的去看今年一季度的推算,这里面有几个变量要注意:

随着M9的占比更高,毛利率会进一步提升。

销售费用率随着规模的扩大,不会无限提高,虽然绝对数值还是在提升,但是费用率会下降。

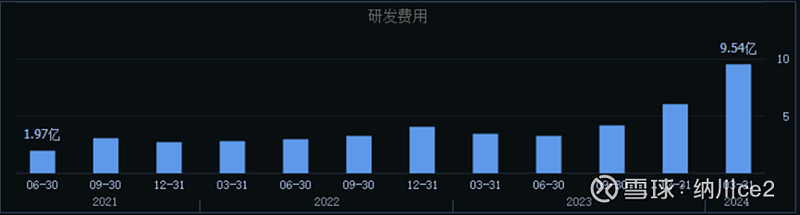

研发费用,会计方法变更,无形资产的折旧年限,从8年变3年,无形资产主要就是专利,所以研发费用会大幅提高。

这是一季度的利润表,毛利率,影响营业成本,主要的费用就在销售费用,管理费用和研发费用,之前一季度说过,21年以后管理费用基本稳定了。

就看销售费用和研发费用了。

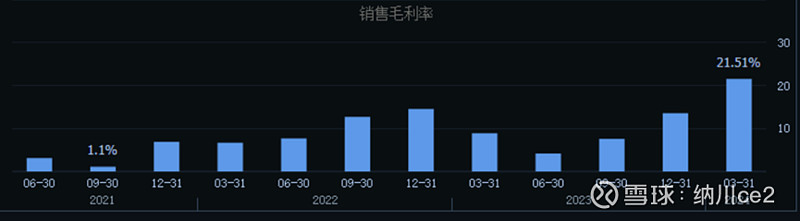

一季度的时候,毛利率就达到了21.51的历史高位,随着2季度M9的交付,毛利还会大幅提升,这里按照25%来计算。

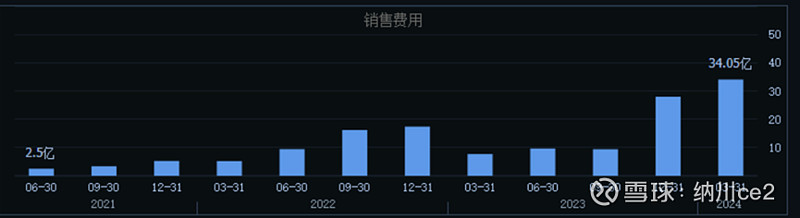

销售费用,销售费用其实相对固定,其占比会随着规模增加而下降,利润率逐步增加。

用这个费用,除以营收,会发现这个比值在最近几个季度一直是在下降的,从去年三季度的16.62%到今年一季度的12.81%,二季度就12%吧。

最后的研发费用,主要是无形资产摊销这块,为什么要改摊销年限,因为无形资产主要是专利,而新能源汽车时代,尤其进入智能化的下半场后,技术更新迭代实在太快了,之前的8年实在太长了,现在改成5年,这里每年影响利润是4个多亿。半年就算2个亿吧。

这里的研发费用,最近两个基本是3.5%左右,2季度按照4%来算吧,在加上无形摊销的2个亿。

按照我的计算,二季度利润有18.59亿,你认同吗?有不同意见,或者更好的算法,可以在评论区说出你的意见。