泡面伴侣火腿肠,双汇曾经是很多人眼中的白马王子,可是当初的小甜甜已经变成了牛夫人,牛夫人是否能再度重新变成小甜甜,有人可能在这个白马王子身上,吃了鳖,套在里面,我记得我有一篇文章写了,打败火腿肠的不是外卖,可能是高铁,可以再多思考理解一下。

好,入正题,打开双汇发展2024年年报

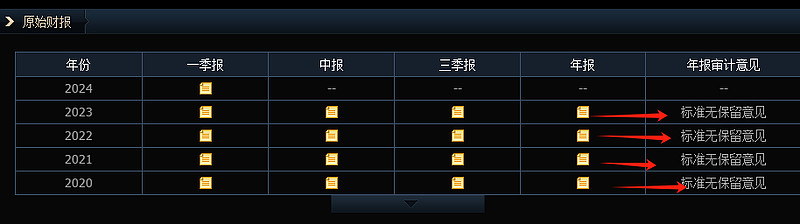

直接现搜索标准不保留意见书,这几个字,或者在证券软件里看,近5年的财报是什么情况。

没有被判,近4年都是标准无保留审计,如果是其他的情况,那基本上是没有什么分析的意义了,因为有信息是没有透露的。

图片来自双汇2024年年度报告

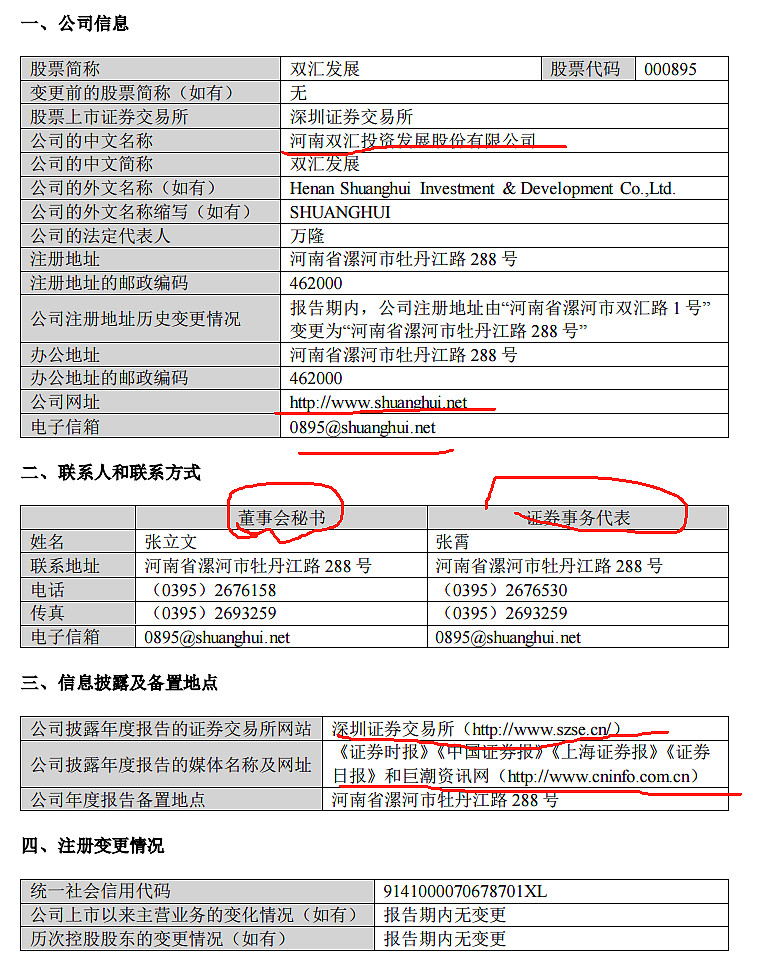

公司的信息,重要的就是股票代码,公司全称,在哪个地方,编号是多少,社会信用代码是多少,以及更新公告的三个关键网址,上交所官网,深交所官网,巨潮资讯网。还有就是董秘和证券代表的联系方式,如果想做调研的话,可以联系。

可以直接看出来,双汇发展业务已经涉及肉类产业链的各个环节,覆盖饲料业、养殖业、屠宰业、肉制品加工业、 外贸业、调味品业、包装业、商业等,形成了主业突出、行业配套、上下游完善,具有明 显协同优势的产业集群,打造了中国肉类行业知名品牌——“双汇”

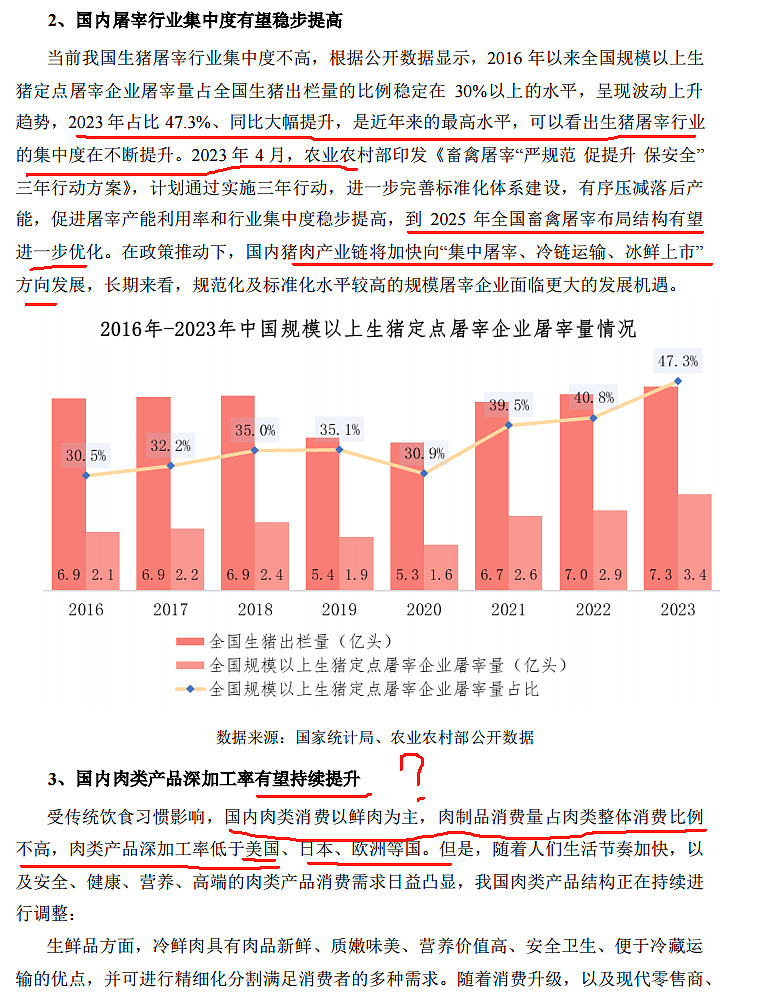

这节还是说行业的哈,可以对比其他的猪肉公司年报进行横向对比看,,肉类产品的加工率有望进一步提升,张彦张觉的这个集中度和加工率,可能增长没有那么快,因为中国的饮食文化和国外是不同的。中的饮食文化,大部分还是自己做菜,就算是餐饮企业来讲,也用的是生鲜肉,即使是现在的预制菜,可以理解为一种肉类深加工产品。

不过做预制菜貌似不快乐了,而且生活节奏的加快,是不是意味着牛马们一直在加班呢?

所以产品线应该是朝着不同的人群进行划分。好暂停我的瞎比比,回到年报。

报告期内,双汇主要是做生鲜肉,以及猪肉的鸡肉的食品加工产品,公司培育了以包装肉制品、生鲜猪产 品和生鲜禽产品为主的丰富的产品群

咱先不评论这些产品的情况哈,先继续往下看,关于竞争优势,该报告里表述可以总结为

1.品牌和规模优势,以屠宰业和肉制品加工业为核心, 向上游发展了饲料业和养殖业,向下游发展了包装业、商业,配套发展了外贸业、调味品 业等,形成了主业突出、辅业配套的肉类产业集群,具有突出的集群效益和协同优势,不过张彦张觉的,之前的火腿类的消费需求相对于前几年下降了非常多!一方面自己是消费者,很少选火腿肠,另一方面数据上确实也减少了,一会看财务数据就了解了。当然其中的规模优势是降本增效,确实做火腿肠的没几家公司,不过产品力真的够吗?

2.布局和网络优势:目前在国内拥有一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至,同时公司与控股股东罗特克斯形成强大的国际采购优势,我们把生猪肉理解成原料,如果国内的猪肉价格太高,就会采购国外的猪。

3.设备和品控优势。公司先后从欧美等发达国家引入先进的技术设备,改造传统肉类工业,建设现代化肉 类加工基地,并持续引进世界前沿技术,进行自动化升级和智能化改造,保持行业领先优 势。这一点希望在互联网上少看到一些产品问题,找找品控的原因。

4、技术和创新优势:双汇拥有国家级的技术中心、国家认可实验室和博士后流动站,技术研究、产品开发 和创新能力居行业前列。

5、人才和管理优势,公司管理层基本上是长期从事屠宰和肉制品加工行业的专家,对肉类行业有着深入的 理解和认识,具备丰富的企业管理经验和长远的发展思路

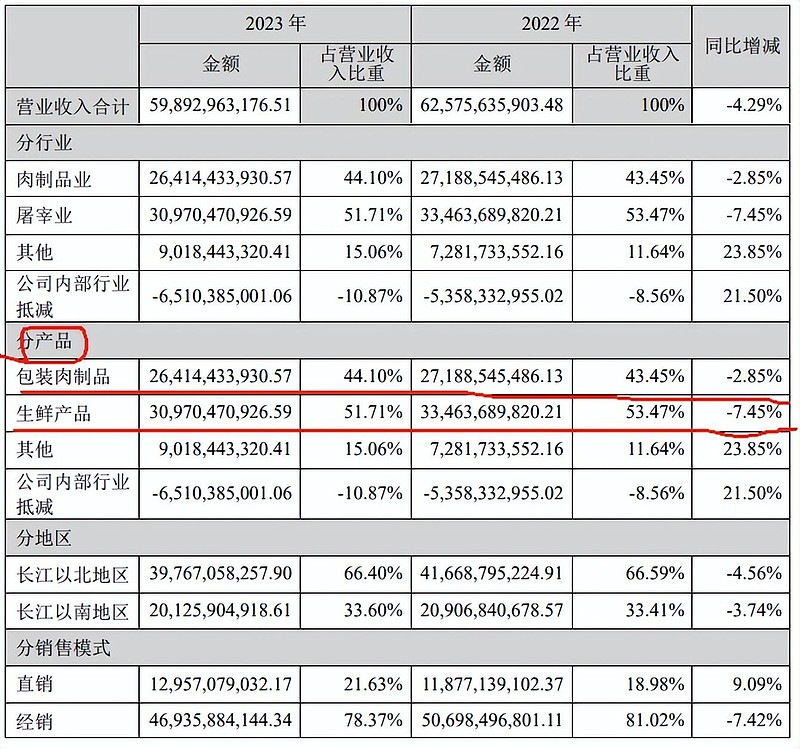

2023 年,双汇肉类产品总外销量 323 万吨,同比上升 2.41%;受包装肉制品销量下降 及猪肉、鸡肉价格偏低等因素影响,本期实现营业总收入 601 亿元、同比下降 4.2%,本期 实现归属于上市公司股东的净利润 50.5 亿元、同比下降 10.11%

也就是说,营收和利润双降。

据我所知,猪肉的销售价格对于双汇来说,占比很小,所以一直猪周期对双汇是没有太大的影响的,反而猪肉价格降低,对双汇来讲应该是成本降低。利润增加。

发展机遇可以一眼带过,就是讲了一个大的环境,行业集中这个目前不用谈了,因为做火腿肠的也没有几家,屠宰也只能是相对集中,不能绝对集中。

既然是肉制品公司,那好好做肉制品是最好的选择。

企业战略,1.继续深耕肉类主业,但是要发展养猪业和养禽产业,2.继续拓展渠道3.增加规模。4.品牌建设。5.增加产品品类,要养鸡,产蛋,未来也要做牛奶。6.增加门店,增加产销规模。

面对风险,养殖企业要比单纯的生产加工食品制造业的风险要多很多。产品安全和健康是现在老百姓非常关注的,所以我个人觉的应该把第三项的风险因素放到第一项。

双汇研究猪周期应该比我们大多数人研究的明白,所以能在较低价位的时候对猪肉进行储备。后续双汇会增加养殖业,那面临的可能是防疫人员的增加,从饲料,养殖,屠宰过程中的食品安全问题,恐怕在盈利会面对很大的挑战。

应对这些风险因素,双汇2024年的重点,写了9条,也比较明白,

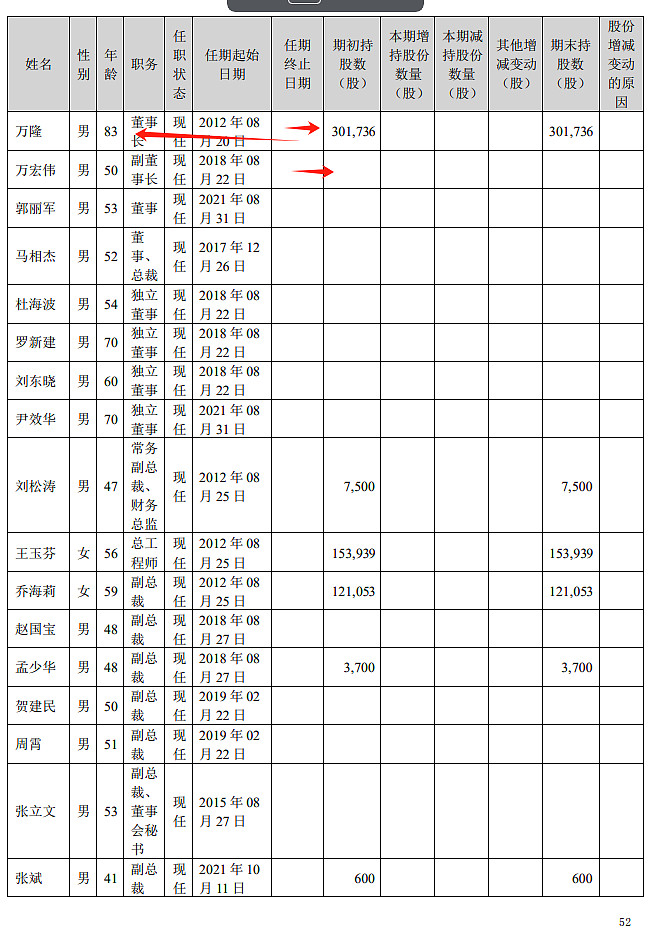

去年一年整个的董事,高管没有增加对公司的持股数量,

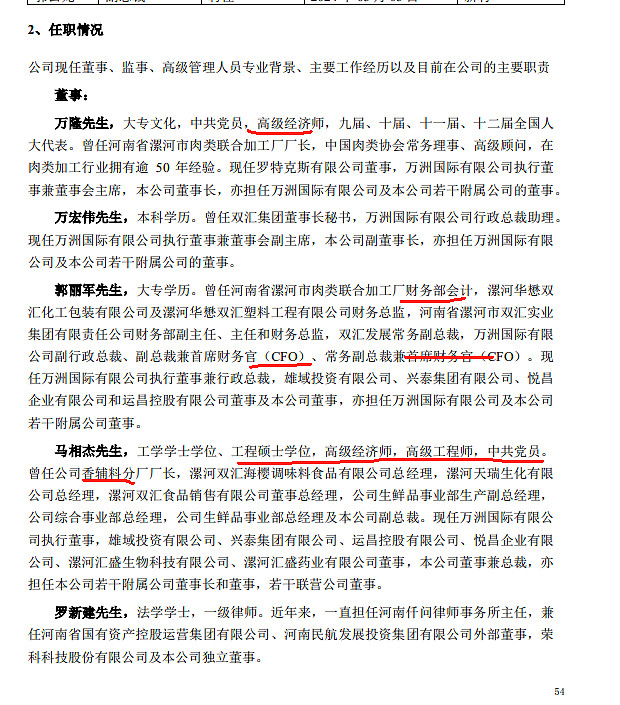

多看几遍,好几位都是经济学方面的研究生

接下来直接到了财报环节,因为第一眼我们就要看是否是标准的不保留意见,所以这里不多做解读。

有一个关键的审计事项,就是存货的跌价,需要对比猪肉价格的涨跌情况来进行判断。

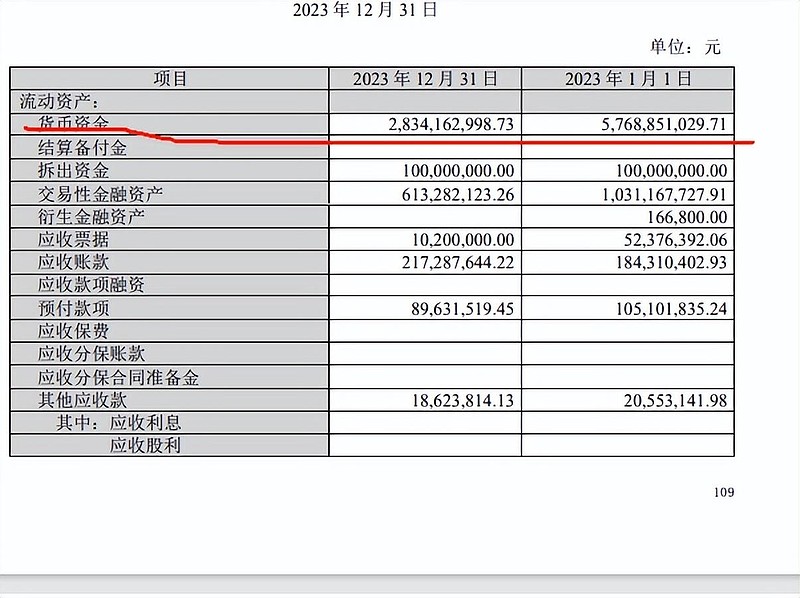

先看合并资产负债表

现在货币的资金的储备有20多亿,在报告刚开始的时候,本年度的规模扩张,需要20多亿,刚刚够哦~!货币资金的总量占比流动资产比例是19%,说实际的,这个比例有点小哦!

相比2022年,应收票据下降很大,应收账款上升了 ,有可能货物难卖了,销售遇到困难了。还有就是如果说一个优秀的公司有很强的竞争力或者是在行业中有强势地位的话,是没有应收账款或者应收账款非常少。对比茅台,茅台的应收账款和票据,占比货币资金和占比营业收入都非常低。茅台的这个比值是千分之0.9,(应收票据和应收账款/营业收入)海天是0.7%,双汇2024年是0.3%。这个仅做参考,如果太大了那我这边可能就会排除掉了。

图标来自同花顺

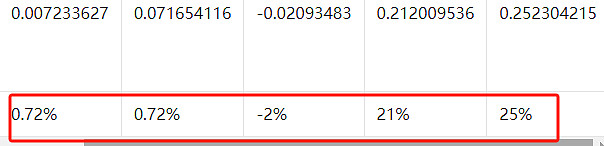

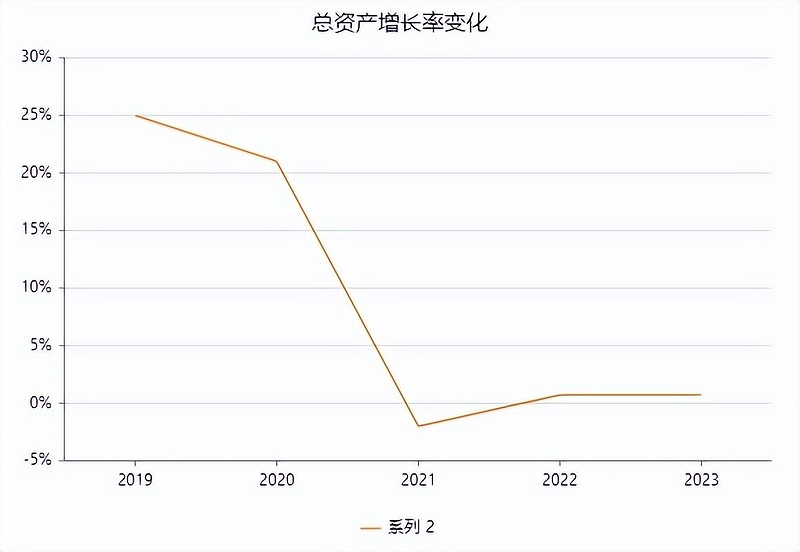

从总资产的变化中可以看出来,双汇整体的扩张速度在减缓,下图是总资产的近5年的变化情况。

总资产增长率(公式:增长率 =(本年总资产上年总资产)/上年总资产)

张彦张制图

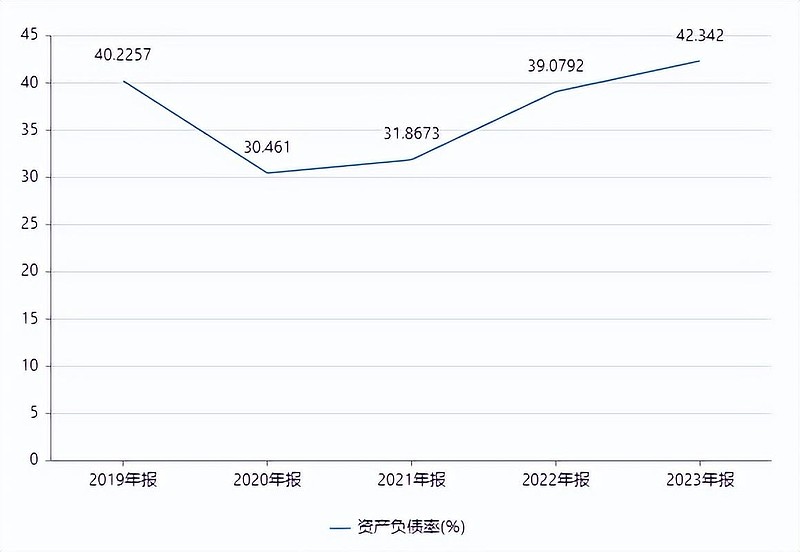

接下来看资产负债率,资产负债率如果过高的话,代表这家公司的债务压力会比较大,特别是在这几年的经济不好的情况之下,资产负债率一定不能过高。无论是个人还是公司,特别是投资股市,杠杆别加哦!~

看资产负债率,了解公司的偿债风险。看有息负债和准货币资金,排除偿债风险。

标准:资产负债率大于70%,发生债务危机的可能性较大;小于40%,基本没有偿债风险;大于40%,小于60%偿债风险较小,但在特殊情况下依然可能发生偿债危机;

有息负债减准货币资金大于0无偿债压力;准货币资金与短期借款、长期借款金额都很高,公司可能没有钱)

有息负债率变化

张彦张制图

张彦张制图

可以看出来,本期流动比率1.17,去年同期为1.19,短期偿债能力承压非常明显,本期现金比率24.60%,去年同期为50.37%,即时支付现金能力明显下滑,资产负债率也贴近40%以上,本期速动比率0.30,去年同期为0.56,偿还流动负债压力明显,现金比率=现金及其等价物/流动负债

上图也出现了负数,双汇在行业上下游的话语权,有所下降。

一个公司是否专注于自己的主业也是非常关键的,因为大部分公司没有很强的投资能力也不是靠投资来赚收入和利润的,我们看一下一个公司的投资类资产占比就知道了。

应收票据及应收账款:2.27亿占总资产的比率是 1.39% 不太好销售的感觉。

数据图片来自理杏仁网址

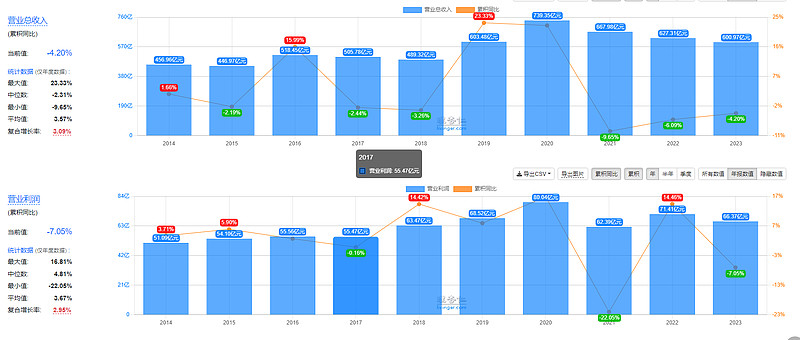

营业收入和营业利润的变化,看双汇这家公司的成长能力怎么样,收入从2020年开始下滑,不过营业利润有高有低。增长率有的为负,有的为正,已经不是快速增长期了。

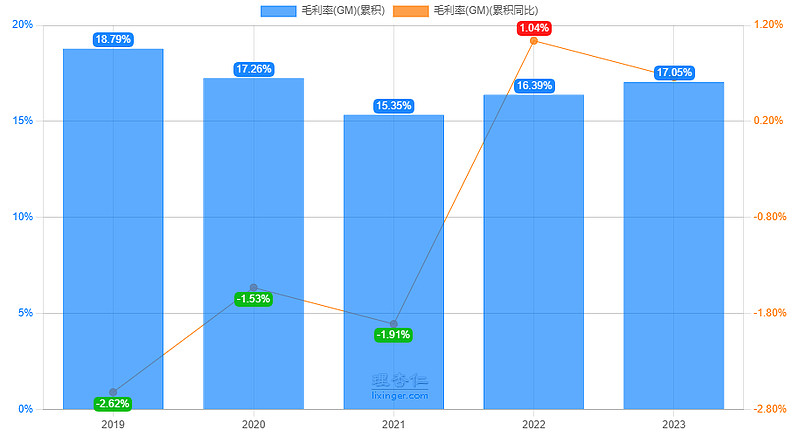

图片来自理杏仁

再看毛利率,双汇的毛利率一直不怎么高,相比茅台的话,确实低,但是不能单只看毛利率,有人说毛利率大于40%就竞争力强了,这个真不一定,因为不同行业的不同产品,毛利率是不一样的,就看是相对增长了还是降低了,目前看数据是在增长,只不过是缓慢增长。

看四费费用率,也就是销售费,财务费,管理费研发费,占比如何,可以看出来成本控制的如何。2024年是5.56%,再就是看其中的销售费用率是3.2%,从这个指标来看的话,还是比较容易销售的。扣非净利润占比93.65%,还是聚焦于主业。

2024年度,双汇的净利润现金含量,66.40%,说实际的属实不高啊,不过呢,看肉制品的净利润现金含量,是134.11%,不过呢,现在的双汇的产品里,收入里,肉制品的比例也就50%左右了。

再来看看巴菲特关注的一个非常重要的指标,净资产收益率,23.55%,这个收益率不低,不过相比较于双汇的roe来说,降低了,然后理杏仁网站上进行了一个区分,就是肉制品的净资产收益率,仅仅只有7.02%

数据来自理杏仁

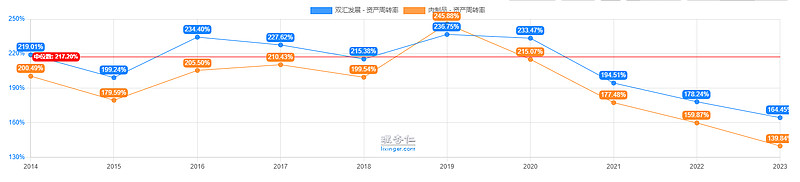

然后看上图是资产周转率,资产周转率在下降,双汇的净利润率也在下降,说实际的,双汇面临的挑战还挺大的,我个人感觉这个不是因为疫情导致的不吃火腿肠吧?

还有一个分红,分红这个事情,有是最好的,能持续分红是更好的,但是偶尔分红一次,或者偶尔进行一个大额分红,双汇的股息率还是可以的,而且连续分红。只是现在的第二增长曲线不是很明显,而且开始进入猪肉养殖业。

总结一下个人观点,双汇的产品稀缺性,竞争力,吸引力有所下降,加上一些数据的下降,个人认为估值偏高。

以上仅仅代表自己的思考,不代表任何投资建议,股市有风险,入市需谨慎。

都看到这里了,你不关注一下嘛???↓↓↓,我坚持更新,需要您的反馈!

今天是张彦张看世界的第126篇原创

作者简介:

我是张彦张

8小时以内是运营者,8小时以外是健康生活倡导者

每天持续性成长,陪你一起慢慢变好,

遇见更好的自己!

♥️

最后

希望我们都能成长为自己想成为的榜样

如果你的朋友也在努力成长中,

欢迎转发分享给TA

#财报大炼金# #雪球星计划# #电力股再度飙升,西昌电力5天3板!#

$双汇发展(SZ000895)$ $电科院(SZ300215)$ $长江电力(SH600900)$ @今日话题 @雪球达人秀