窥豹一斑之货币基金

声明

1. 原文开始写于2016年12月17日,当时货币基金赎回成风,为避免本文引起不必要的争论以及对货币基金不必要的担忧,故当时未予发布。今晚我看了一下,由于国海事件风声已过,加之逆回购收益逐渐和货币基金靠拢,且逆回购安全性更高,因此货币基金赎回应该接近尾声。顺带提一下,本周四204001极有可能破15。

2. 本文所有数据均有出处。不当之处,还请谅解。同时,由于本人前期持有文中所列两只货基,因此,文章不作为读者判断决策之依据。投资有风险,决策须谨慎。

一、缘由

12月15日,在美元加息,华龙证券恶意违约5亿利率债的事实,以及某某证券100亿债浮亏巨大、某基金货币爆仓等不实传闻的背景下,货基集体出现了崩盘式下跌。

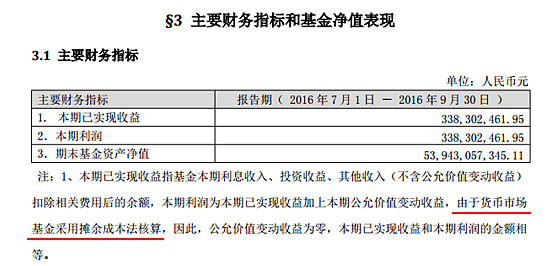

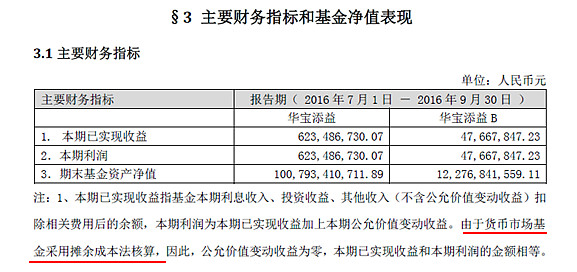

本篇文章以银华日利和华宝添益为标的,简要对比一下二者2016年3季报里的数据。

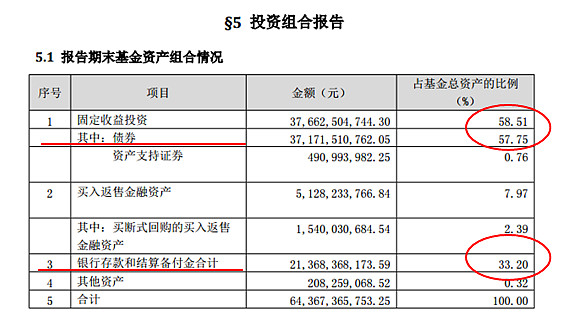

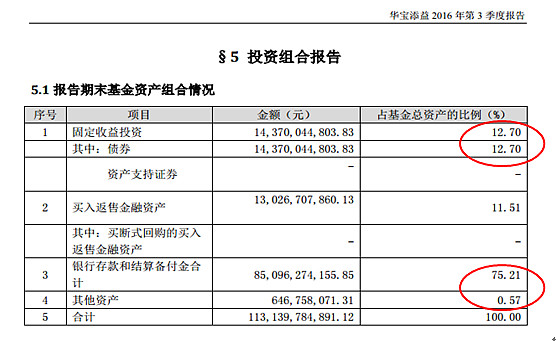

二、基金资产组合情况

图1:银华日利(注1)

图2:华宝添益(注2)

饕餮评论:一般来说,债券比例越高,年化收益越高,但承担的风险相应也越高。

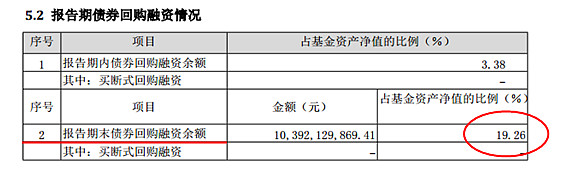

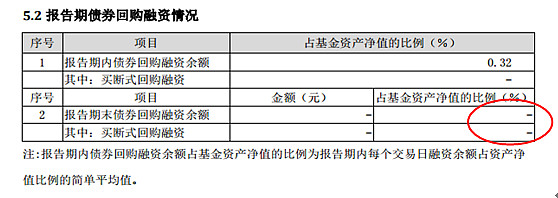

三、债券回购融资情况

图3:银华日利(注1)

图4:华宝添益(注2)

饕餮评论:回购比例越大,说明杠杆越高,波动可能越大。

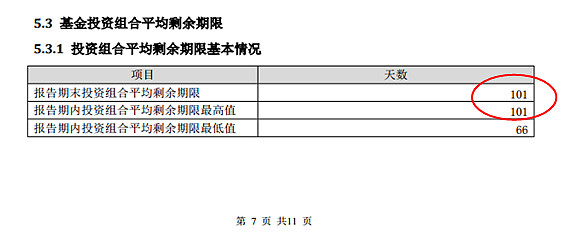

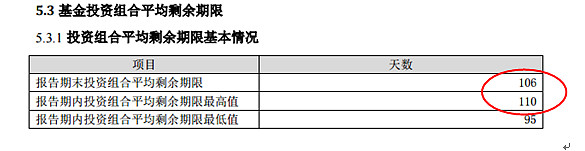

四、基金投资组合平均剩余期限

图5:银华日利(注1)

图6:华宝添益(注2)

饕餮评论:剩余期限越短,确定性相对越高,但不见得有显著性差异。

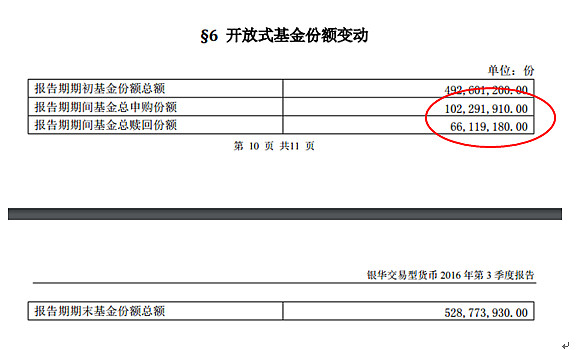

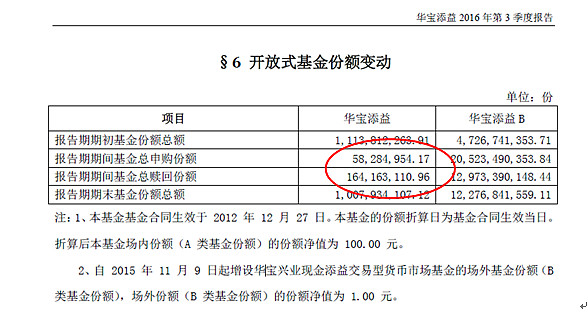

五、基金份额变动

图7:银华日利(注1)

图8:华宝添益(注2)

饕餮评论:三季度,银华份额扩张势头明显好于华宝,很大原因得益于其收益率高。相对来说,华宝明显沉稳(保守)。

六、基金估值方法

图9:银华日利(注1)

图10:华宝添益(注2)

饕餮评论:基本上,所有的货基都采用摊余成本法。摊余成本法,我的理解就是,假比你每月工资6000元,平摊到每一天收益就是200元(含节假日)。如果发工资那天,发现被扣了300元钱,那么该月有29天收益是200块,最后一天收益就是-100元。这个比喻不算很恰当,但是提示了一点,货基的7天年化收益率只是一个御妻而已,实际收益可能出现变化。

注1:图1,3,5,7,9数据均来源于银华日利2016年三季报。上述所有数据截至2016年9月30日。

注2:图2,4,6,8,10数据均来源于华宝添益2016年三季报。上述所有数据截至2016年9月30日。

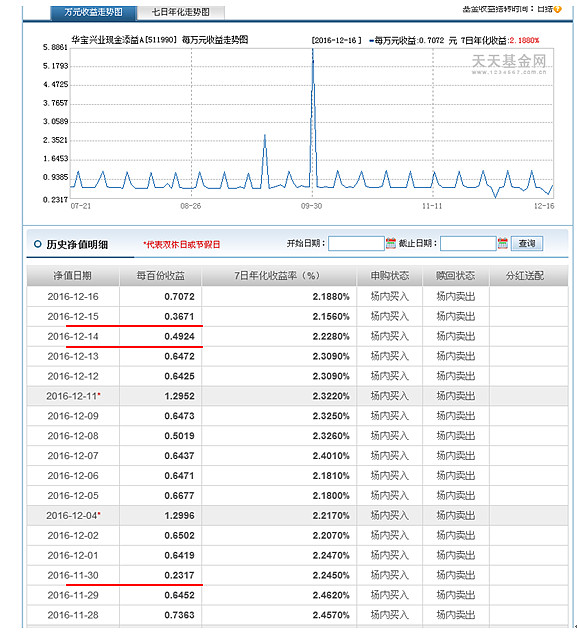

七、基金年化收益

图11:银华日利(注3)

图12:华宝添益(注3)

饕餮评论:标红线的,就是实际与预期有明显差异的日子。

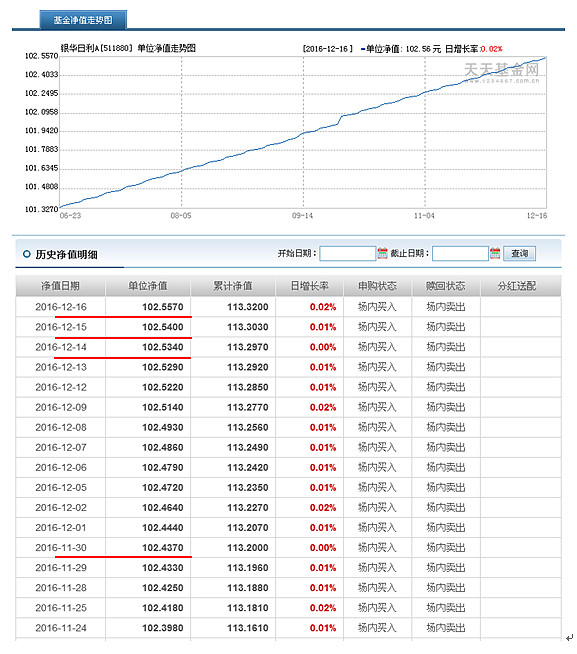

图13:某只货基的净值(注3)

这里补充一下某货基最新的的截图

由于周五赎回巨大,我原以为周一(19日)该基金会继续抛出债券,从而导致净值不会增长0.007元,可结果完全出乎我的预料。今晚看来,存在寅吃卯粮的可能。

我梦见,某只货基本该在周一卖出的债券,由于赎回现金到账在T+1,因此,可能有基金经理延迟一天卖出债券,吃亏的是没有赎回的所有好基友![]()

注3:数据来源于天天基金网

八、两只基金基本情况对比(注4)

饕餮评论:没有无缘无故的高收益。有兴趣的,可以算算银华在四季度被赎回的规模以及其三季度持有的现金,就会推导出近期银华在不断地降杠杆。

注4:数据来源于集思录

九、总结

1. 从上面的对比看,我们可以大致了解银华和华宝的构成,以及为什么今年大部分时候银华的七日年化收益高于华宝。在我看来两者一个是矛,注重进攻;一个是盾,侧重防守。

2. 从产品结构的风险防控上来说,我觉得华宝添益是做的最好的,这应该和黄小薏以及基金经理陈昕分不开。12月15日的危机是短暂的,但试想一下,如果类似9.30那样的债券风暴再度出现,那么个别货基激进的操作,一旦叠加连续的、巨量的赎回,将很难全身而退。

3. 目前来看,这种连续的、巨量的赎回的可能性还是微乎其微的。

4. 但如果真出现了这种连续的、巨量的赎回,那么摊余成本法的核算方法将可能引起赎回的踩踏,因为越晚赎回吃亏越多。

5. 如果赎回踩踏导致净值下跌,估计基金公司也只能打落牙往肚里吞,大概率不会予以公告,而是自己补贴亏损,保持净值不下跌。

6. 总的来说,目前货币基金是安全的。但是,其提供了一个市场资金面与基本面的观察窗口。这一次的动荡,我认为反映了债券市场可能已出现大的转折。

7.最后说一句:风险来临时,才会明白安全最最重要。华宝添益,值得拥有。