简单做个记录。

之前买过一段时间北控水务,主要是看中了股息,但是一直担心它经营现金流为负,分红是否可持续?所以就卖出了大部分,留了个观察仓。

今天看卡爾妹关于北控水务现金流的文章(BOT下的现金流)有一点启发。

按卡爾妹的说法,北控水务现金流为负,主要是因为BOT项目相关的投资建设费用被归类到了经营性现金流里面;而按一般理解,BOT项目相关投资建设费用应该是在投资现金流里体现,这就导致了认知偏差,如果不考虑BOT项目新的投资建设费,北控水务的经营现金流是很好的。

如何来验证这一点呢?

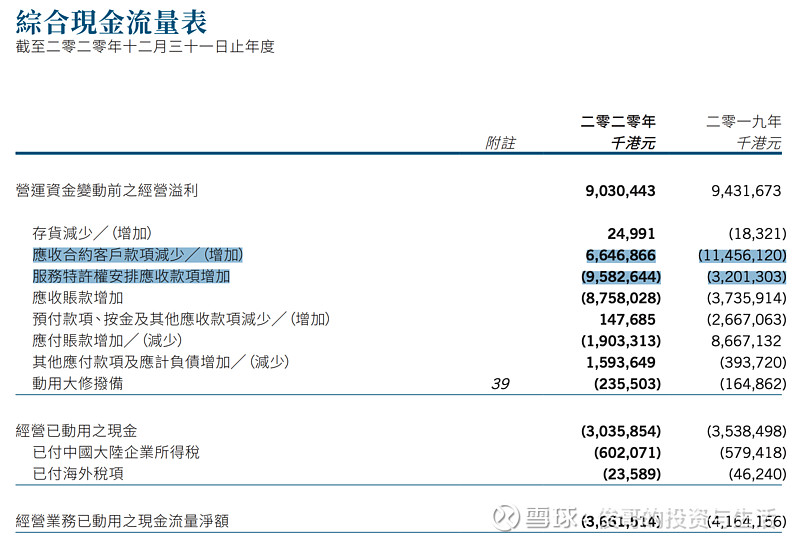

我又翻开北控水务2022年的年报大概看了看:

按现金流量表的数据,对现金流产生最大影响的是服务特许权安排应收款项增加,2022年是-108亿,2021年是-123亿,数额巨大。

服务特许权安排应收款项是什么呢?

财报中的介绍:

服務特許權安排應收款項65,373,300,000港元指根據來自BOT及TOT項目之服務特許權合約下授 予人以合約方式擔保支付之特定金額之公允值。結餘增加6,632,500,000港元(非流動部份增加 5,252,400,000港元,而流動部份增加1,380,100,000港元),主要是由於若干BOT項目開始運營後 由應收合約客戶款項重新分類所致;

服务特许权安排应收款项增加主要由于BOT项目由应收合约客户款项重新分类所致。

刚好,现金流量表中还有一项应收合约客户款项减少,数额也很大,2022年是76亿,2021年是33亿。

应收合约客户款项是什么呢?

财报中同样有介绍:

應收合約客戶款項27,092,000,000港元指截至目前來自BOT項目及綜合治理項目建造期間產生之 累計建造成本加已確認累計毛利而超出進度款部份之金額。總結餘減少12,962,200,000港元(非 流動部份減少13,554,700,000港元,而流動部份增加592,500,000港元),主要是由於若干BOT項 目開始運營及BT項目完成後分別重新分類至服務特許權安排應收款項及應收賬款所致;

我的理解,大概就是BOT项目还没有建设完成,还没有并入服务特许权安排应收款项那部分。

所以,应收合约客户款项与服务特许权安排应收款项实际上可以被看作是一个整体。

BOT项目未建设完成,就归类在应收合约客户款项,建设完成就划转到服务特许权安排应收款项。

在2022年年报中,应收合约客户款项是减少的,大致说明新开工的BOT项目比当年完工的BOT项目要少;

服务特许权安排应收款项2022年增加比较多,说明该年完工的BOT项目比较多。

换句话说:

如果将来不新开工建设BOT项目,应收合约客户款项就会减少,极限是0;没有BOT项目了,那BOT建设完成后转服务特许权安排应收款项增加也就没了。

所以,如果将来真的停止扩张,停止拿新的BOT项目,那现金流量表中服务特许权安排应收款项增加、应收合约客户款项减少这两项就会大幅减少,极限为0,对经营现金流就不会产生影响了。

我认为从这里大致能够看出,北控水务经营性现金流量确实包括了每年新开工的BOT项目相关投资建设费,如果不考虑这一部分,经营性现金流还是很好的。

我又查看了过去几年服务特许权安排应收款项增加、应收合约客户款项减少这两项费用:

2022、2021、2020应收合约客户款项减少持续为正,代表新开工BOT项目少于建成项目;2019、2018、2017应收合约客户款项减少持续为负,代表在疯狂拿BOT项目,每年新开工BOT比较多,这逻辑上说得通的。

而同时考虑应收合约客户款项减少与服务特许权安排应收款项增加的关系,应收合约客户款项减少转正三年,服务特许权安排应收款项增加持续减少就是可以预期的。

没了服务特许权安排应收款项增加、应收合约客户款项减少这两项的影响,经营现金流为正也就是迟早的事儿了。

或者说,搞清楚了经营现金流为负是因为BOT新建项目的影响,那我们看北控水务的经营现金流为负就没什么可担心的,实际上的经营现金流应该扣除服务特许权安排应收款项增加、应收合约客户款项减少这两项的影响。

或者说,服务特许权安排应收款项增加、应收合约客户款项减少这两项大幅为负并不是什么坏事,它反映的是北控水务的成长性,没了新的BOT项目,北控水务也就失去成长性了?

不知道我的理解对不对。