$北控水务集团(00371)$ 周末有空,比较详细一下写写BOT这块。污水行业是比较特别,跟别的行业的现金流不能一同之谈。因为属於合约性质,导致应收额巨大(那当然长期的回款确实存在不确定性,但是环保红线的存在,这个行业是存在的)

我找了个对BOT形容得很全面的说明,应该挺清晰的了。BOT的营运回报其实就是收入减成本费用後的利润,所以跟电力那些行业有点像,但又不尽相信。

BOT的回款期通常是20-30年

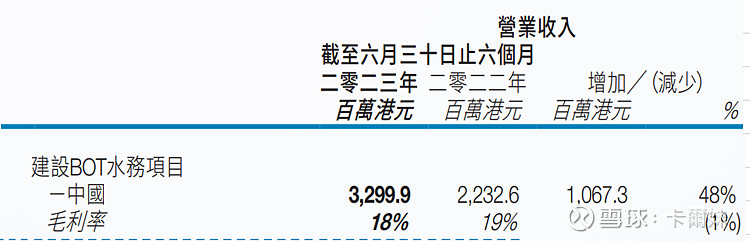

北控水务BOT这块(也是间接影响经营现金流),今年比去年多出了接近10亿的营收,看资本开支里的使用权资产及无形资产比去年多出了14亿,BOT那块的应该大概增加了9亿,数字上大概接近。

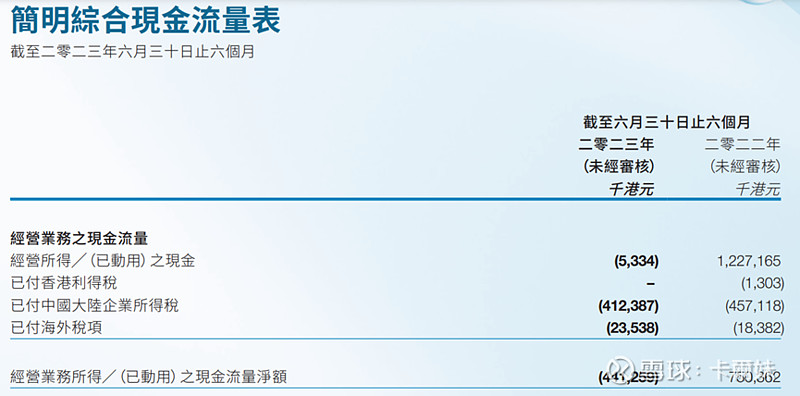

2023年:

2022年:

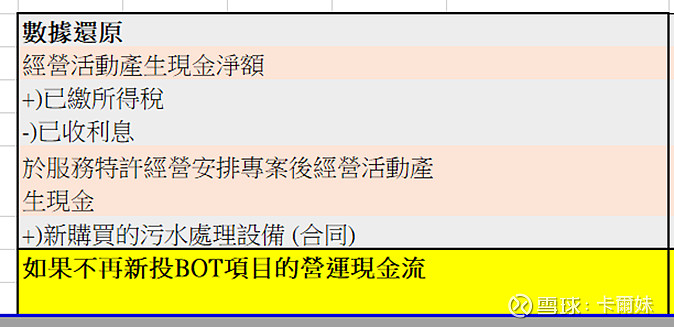

许多人只看到的经营现金流负值只是最终那个数,但是很多人没打开来挖到底层。而且我觉得北控水务有个不好的地方,经营现金不再细分,就一个总数,其实里面再细分了好几项,我参考同业污水处理的报表再分享一下。

里面其实是A)污水营运收到的钱+B)购买新或现有污水处理的钱+C)经营上的所得税,就是你们在报表里看到的D)经营现金流。

所以D) 经营现金流是等於,A)污水厂营运+B)新建BOT初期资金+C)交税

这样看就清楚多了。

所以为什麽常常看见都是负数,就是这样。当BOT的项目初期建设愈多,愈会影响(购买新或现有污水处理的钱)。

回到北控水务了,看经营现金流虽然为负,但是可以看到里面4亿是所得税,扣除这4亿,经营所得的现金是-500万,算是差不多收支平衡了(转折点)。

再回到刚刚所提,这个-500万的数字是A)污水厂营运+B)新建BOT初期资金,再结合一下之前提到同比增加了14亿的兴建及收购水厂看。

23年:A)污水厂营运(正值)+B)新建BOT初期资金 (负值)(y+↑14亿)=-5334 22年:A)污水厂营运(正值)+B)新建BOT初期资金 (负值)(y)=1,227,165

假如这↑了14亿的数字变成与去年一样的话倒回来的话就是:

23年:A)污水厂营运(正值)+B)新建BOT初期资金 (负值)(y)

=-(5334)+1,400,000=1,394,666

所以今年实际的经营现金流其实也不是说太差。

我再引述一下半年报里面电话会议的原话:

BOT的增幅是主要因为项目因为过去三年的顺延累积加速回复动工,大方向宏观层面上很多地方也希望尽快开工动工的,帮助经济恢复有帮助的。我们公司也有好处的,会重新审视目前的项目谈判,比如城市规划改了或者水量不达标的

核心收入来源污水跟供水,一个叫使用者付款,就是老百姓交的钱,这一部份我们的收费情况很好,过去到现在都是。我们有一部份是当年的水环境投资PPP(去年停止了这块投资了),付费方是政府,大家都知道呀,付费比较紧张,但我们积极与当地协商,也找到了解决办法。如果现金流不错,会再加大一些水厂投资,付费主要是使用者,就是城市居民,企业等

现金流可控,特别在在投资进行控制之後,现金流会愈来愈好

-BOT对这块从半年报看其实对应上公司所说的话,今年上半年确实意外地加速了,导致现金流刚好平衡,排除这块,其实现金流不错。

-污水处理的部份其实是有足够的资金的。我拿21年的全国数据来说说,全国投资固定资产总额23,371亿,其中投资污水处理占了893亿,这个固定资产投资其实不少。(见下图)

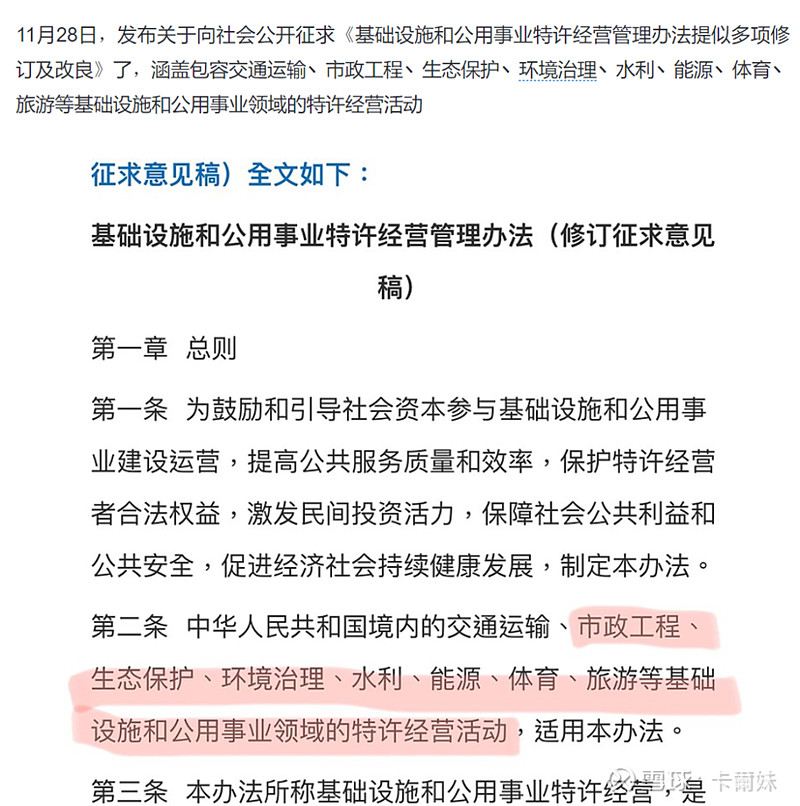

而PPP的问题最近开始解决了,同时也优化了关於特许经营的政府,几个新政策落地矛头其实都是直接指向污水行业的。包括PPP新机制,鼓励推进特许经营项目发行REITs,特许经营修定法。(见之前写的)

———————————————————————————————-

最後想说的是,BOT的大额投资高峰肯定是过去了,投资力度下降是必然的,北控水务大致上就是取得一定市埸份额後就维持现状,变成印钞机。

未来的成长性不知道,但股价已经回到13年了,刚好十年前,当年的净利润才11亿。而目前维持常态27~30亿的净利润问题不大,每年派16亿,相当於53%派息比率,问题也不大。

股息已经维持在每股0.157了,其实很清楚可见,从21年就没再降下来了,而且北控作为红筹股但是只扣20%股息税,目前股息率已经在10%了。

更重要的是…..同在国内经营污水厂,比A股同业肯定便宜一大截…