投资要点

事件:中国财险发布2022年前三季度业绩:1)前三季度共实现保险业务收入3819亿元,同比+10.2%;Q3单季1045亿元,同比+11.1%。2)前三季度共实现净利润259亿元,同比+29.8%;Q3单季69亿元,同比+97.6%。3)Q3末净资产2087亿元,较年初+2.7%,较中期-0.8%。总体看,中国财险22Q3业绩出色,承保利润增长强劲,投资端总体稳健;往后看,车险综改后竞争格局逐步改善,非车业务仍有较大发展空间,中国财险作为财险龙头,在渠道、服务、定价方面综合优势显著。

承保利润端:前三季度承保利润高增,Q3单季承保利润同比扭亏为盈,主要是Q3单季车险承保盈利大幅增长,非车承保亏损大幅收窄。1、前三季度承保利润111亿元,同比+246.3%;其中Q3单季承保利润为29亿元(上年同期承保亏损22亿元),单季度承保盈利实现扭亏为盈。2、分业务看,其中车险前三季度承保利润为91.6亿元,同比+96.2%,Q3单季承保利润34.7亿元,同比+368.2%。非车险承保利润为19.4亿元,上年同期为承保亏损14.6亿元,Q3单季承保亏损6.2亿元,较上年同期亏幅(-29.4亿元)显著收窄。3、总体上,预计前三季度承保利润提升原因包括:今年疫情带来车险出险率和赔付率有所下降,大灾前三季度赔付比例下降,另外主动积极调整高赔付业务(雇主责任、企财)。我们预计人保财险全年承保利润同比改善,且优于行业。

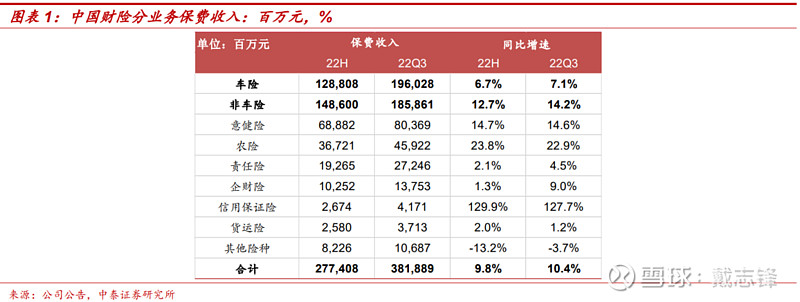

保费端:Q3车险保费增速提升,非车险保持较快增长。1、前三季度共实现保险业务收入3819亿元,同比+10.2%;Q3单季1045亿元,同比+11.1%。2、车险、意健险、农险前三季度保费分别同比+7.1%、+14.6%、+22.9%,Q3单季分别同比+8.0%、+13.8%、+19.5%,Q3车险保费增长主要是新车销售好于上半年,另外,信用保证险前三季度保费在低基数基础上同比+127.7%。3、预计随着新车销售回升,人保财险的车险保费增速将维持稳健增长;另外,考虑到新能源车单均保费较传统燃油车更高,其在新车结构中的占比上升,将提供车险保费增长动力。

综合成本率:综合成本率96.5%,同比-2.4pct,较上半年+0.5pct。1、拆分看,费用率为24.3%,同比-0.8pct,较上半年-0.2pct;赔付率为72.2%,同比-1.6pct,较上半年+0.7pct。2、车险前三季度综合成本率95.1%,同比-2.3pct,较上半年-0.3pct。Q3车险COR进一步优化,预计主要得益于一是新车盈利改善,二是采取保守市场策略,公司注重服务品质,三者险保额大幅提升。3、非车险综合成本率98.4%,同比-2.9pct。其中除责任险、企财险外,其他险种均承保盈利,其中Q3企财险COR环比中报提升,预计主要是台风和暴雨影响。4、总提示书,预计公司前三季度综合成本率大幅改善的主因为:一是国内部分地区疫情反复,对于车辆出行仍有负面影响,出险率仍处于低位;二是三季度自然灾害情况同比较少,导致大灾赔付支出降低。

投资端:受市场波动影响,总投资收益率(未年化)同比-0.7pct。前三季度受资本市场波动影响,公司总投资收益192亿元,同比-11.3%;总投资收益率(未年化)3.5%,同比-0.7pct。

投资建议:总体看,中国财险22Q3业绩出色,承保利润增长强劲,投资端总体稳健;往后看,车险综改后竞争格局逐步改善,非车业务仍有较大发展空间,中国财险作为财险龙头,在渠道、服务、定价方面综合优势显著。我们预计公司22年净利润同比+25.8%至281.3亿元,目前PB估值仅0.6倍,继续推荐,“买入”评级。

风险提示:市场竞争加剧、自然灾害超预期、股市大幅波动。

中泰金融团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

蒋峤 (执业证书编号:S0740517090005)中泰非银金融分析师,毕业于复旦大学管理学院,拥有金融工程硕士学位,曾供职于浦发银行,2015年至今任职于中泰证券研究所金融团队,研究覆盖非银金融行业、财富管理、多元金融等相关研究领域。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。