投资要点

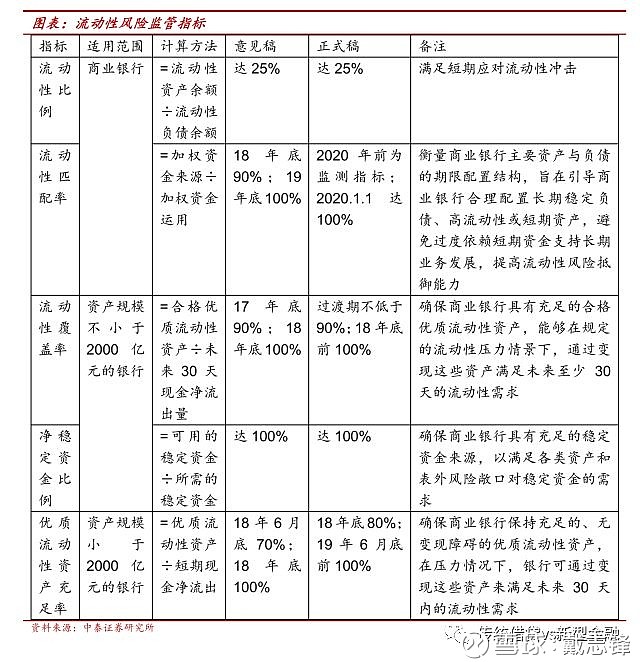

监管指标的计算上有松、有紧,但总体是偏紧的。1、流动性匹配率的分子增加了向央行借款、利好大行与股份行,但3M及以下存款折算率下调、不利于活期存款占比高的银行,一正一负,总体负向作用大于正向作用。2、优质流动性资产充足率分母短期现金净流出中将“可能现金流入”改为“确定现金流入”,提高现金流入的确认标准,分母或增大,HQLAAR达标难度加大。3、过渡期延长,使银行有充分时间调整。其中流动性匹配率放松最多,2020年前为监测指标。

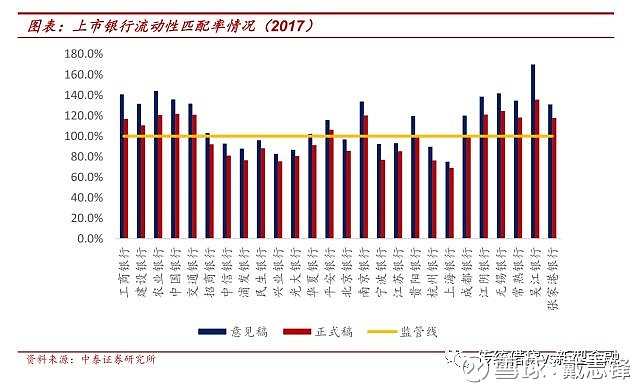

我们对上市银行数据的跟踪测算:1)基于正式稿标准计算的流动性匹配率全部低于意见稿标准下的LMR,验证了我们前述的判断。2)全部大行、农商行,小部分股份行城商行(平安、南京、贵阳、成都银行)LMR达到100%以上;部分股份行、城商行远低于100%监管线,存在较大的调整压力。

金融去杠杆大方向不变,同时节奏把握:1、去通道、限制同业投资;降低同业资产负债依赖。2、鼓励银行回归传统存贷业务。3、银行广义资产负债结构会持续调整。4、期限的放松表明监管会把握相关节奏,有底线思维。

银行行为变化的跟踪:钝刀磨人。资管新规和大额风险暴露办法出台后,我们对银行的行为进行了跟踪,总体的调整是缓慢、渐进的。这些文件的出台,对银行广义的资产负债配置的行为会逐渐“发酵”,过程对市场比较磨人。

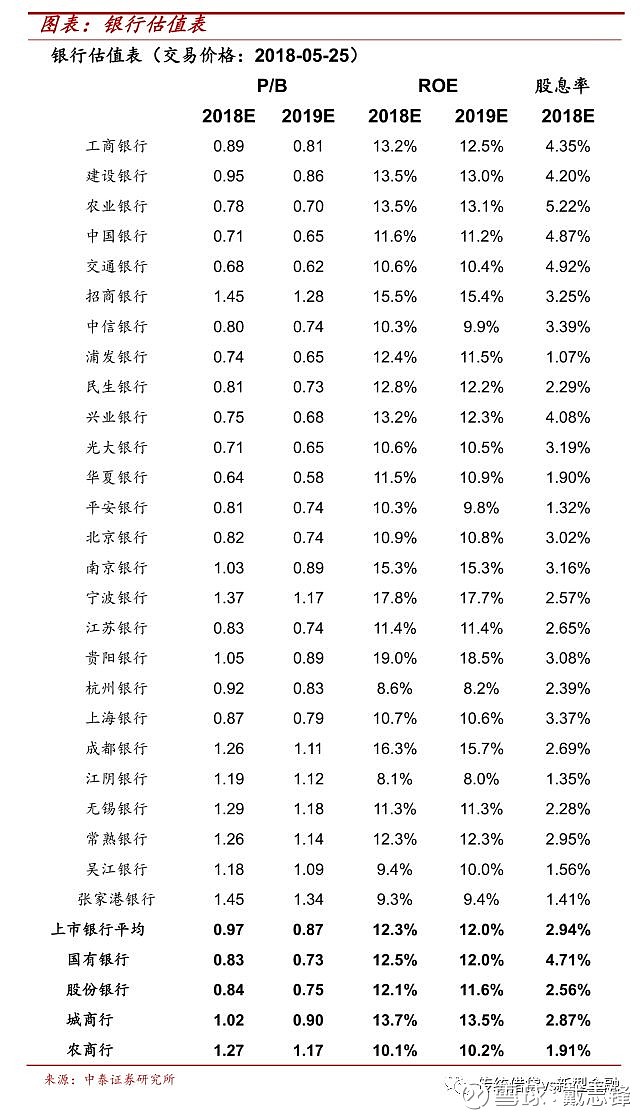

银行股投资建议。基本面稳健,底部带来稳健收益。由于政策有底线思维,市场预期足够低,整个银行板块已到底部;优质银行的基本面保持稳健,耐心持有银行股,会带来稳健收益。继续推荐农行、工行、建行和招行。

一、正式稿与意见稿有什么不同?

第一点:过渡期有放松

1、最大的放松在流动性匹配率指标的达标日期,意见稿中原定为18年底达90%、19年底需达100%,而此次正式稿规定2020年前均为监测指标,2020.1.1才需达100%,侧面反映银行在该指标上的压力较大。

2、分别对规模2000亿及以上、2000亿以下银行设定的流动性覆盖率(LCR)、优质流动性资产充足率(HQLAAR)指标达标日期也有放松。LCR意见稿中为17年底90%,18年底100%,正式稿中最终达标日期也为18年底,但过渡期不低于90%较17年底这个期限有放松。HQLAAR达标日期延长半年至19年6月底为100%。

第二点:监管指标计算有松有紧、总体偏紧

1、流动性匹配率:分子来源增加向央行借款、但3M及以下存款折算率下降,总体负向影响更大

流动性匹配率(LMR)=加权资金来源/加权资金运用,正式稿中分子增加了“来自中央银行的资金”,增大分子,对LMR达标是正向作用,对大行及股份行有利;但3M及以下存款的折算率由70%下调至50%,对活期存款占比高的银行影响较大,对LMR达标负向贡献。一正一负,我们判断负向作用更大,测算逻辑:上市银行存放央行占比计息负债3.6%左右,乐观假设全为长期限资金,则分子增量贡献3.6%*100%=3.6%;3M及以下存款中我们也乐观只估计活期情况,活期存款占比计息负债30%,折算率下降20%,则负向贡献30%*20%=6%,大于存放央行的增量3.6%贡献。在最乐观假设的情况仍是负向作用更大,因此可以判断银行LMR达标压力更大。

分母部分将7天以内的存放同业、拆放同业及买入返售的折算率设为0%,对LMR达标正向贡献。

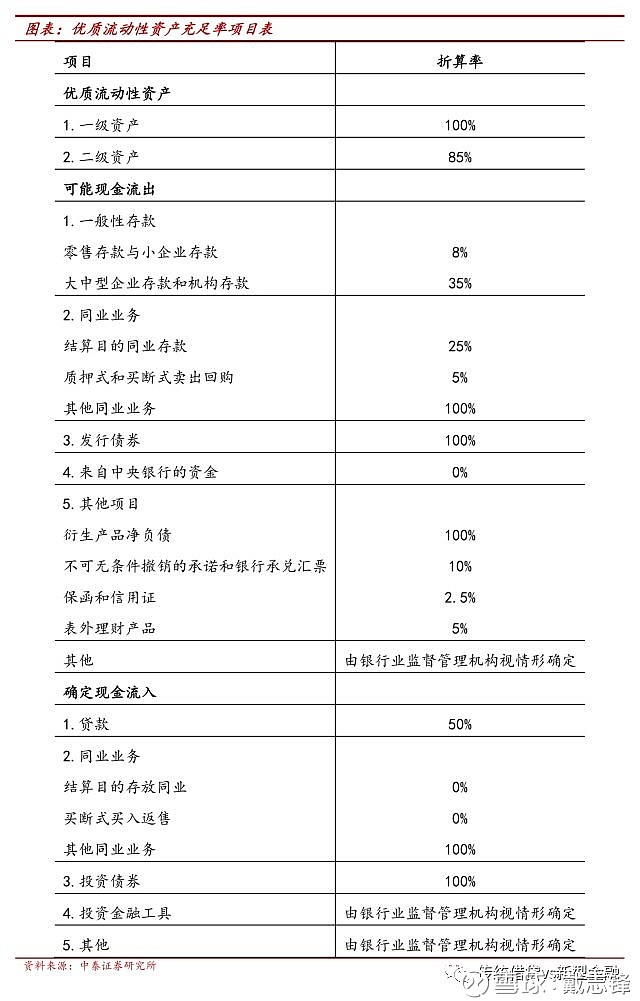

2、优质流动性资本充足率:“可能现金流入”改“确定现金流入”,分母或增大

优质流动性资产充足率(HQLAAR)=优质流动性资产÷短期现金净流出=优质流动性资产÷(可能现金流出-确定现金流入),正式稿中分母短期现金净流出中将“可能现金流入”改为“确定现金流入”,提高现金流入的确认标准,分母或增大,HQLAAR达标难度加大:如同业业务流入强调“可正常履约”。

第三点:同业融资对期限错配的限制略有放松

对同业融资的期限划分给予一定自主权。删除征求意见稿“对于同业批发融资,应至少区分1个月以下、1个月至3个月、3个月至6个月、6个月至1年、1年以上等多个期限,分别设定限额”,改为“对于同业批发融资,应按总量和主要期限分别设定限额”。

在加强同业业务流动性风险管理要求中,将“强化同业资产负债期限错配管理”删除,只保留了提高同业负债的多元化、稳定程度以及优化同业资产结构和配置的表达。

二、上市银行流动性匹配率计算

本次流动性管理办法新增3个量化指标:流动性匹配率、净稳定资金比例、优质流动性资产充足率,其中对银行业务影响最广泛、目前压力最大的监管指标为流动性匹配率,我们基于17年年报数据对上市银行情况进行粗略的测算:1、基于正式稿标准计算的流动性匹配率全部低于意见稿标准下的LMR,验证了我们前述的判断。2、大行、农商行、小部分股份行城商行(平安、南京、贵阳、成都银行)LMR达到100%以上;部分股份行、城商行远低于100%监管线,存在较大的调整压力。

附测算方法:基于17年年报流动性结构对资金来源、资金运用进行期限划分,其中资金运用中的“其他投资”使用第三方投资数据,由于建行、农行、吴江未披露具体数据,“其他投资”科目用“应收款项类”估计。

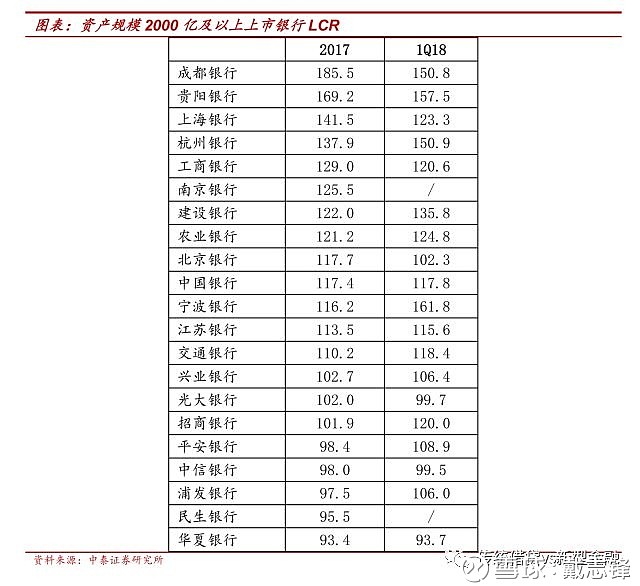

其他:流动性覆盖率达标基本无虞。17年底,资产规模不小于2000亿的上市银行流动性覆盖率均在90%以上,16/21家在100%以上。18年1季度,16/19家在100%以上。

三、金融监管的方向与银行资产负债配置的方向

1、去通道、限制同业投资;降低同业资产负债依赖。2、鼓励银行回归传统存贷业务。从LMR折算率来看,负债端折算率越大越好,来自央行资金>存款>发债>同业拆入及卖出回购>同业存款,央行资金和存款是监管更为鼓励的稳定资金来源。资产端折算率越小越好,贷款

从期限和资负结构上看,银行资产负债配置或将倾向于长期限稳定负债,如定期存款,MLF;资产端期限或将缩短,贷款占比将进一步提升,其中对中小企业、消费经营贷的投放力度加大。LMR通过给予资金端长期稳定的负债较高的折算率、以达到鼓励银行调整核心负债、主动负债结构目的,其中1年期以上负债折算率为100%,3个月以下除较为稳定的向央行借款和存款,其他主动负债折算率均为0。资产端则对较短期限的资产、传统信贷给了较低的折现率,鼓励银行减小期限错配风险、回归传统借贷业务。优质流动性资产充足率指标意图与LMR一致,分母中“可能现金流出”对零售存款、小企业存款给到更低的折算率,以鼓励银行在零售业务、中小企业服务方面加大投入力度。

四、银行行为变化的跟踪:钝刀磨人

资管新规和大额风险暴露办法出台后,我们对银行的行为进行了跟踪,总体的调整是缓慢、渐进的。这些文件的出台,对银行广义的资产负债配置的行为会逐渐“发酵”,过程对市场比较磨人。

大额风险暴露办法后的银行行为。1、大部分银行处于等细则及观望状态。部分银行表示在货基这块有压力,但由于具体实施细则还未出台,目前是亦步亦趋,看看同业的做法再弄。2、部分银行货基超标较多表示会压降部分+分散化投资,会灵活调整基础资产投资。一般定制类的基金、定向资管计划、大部分ABS特别是以企业贷款为基础资产的证券化产品都能做到,但像货币基金、同业理财、集合类资管产品以及资金池类、REITS类结构化产品则可能穿透难度较大。1)后期在风险暴露额度较为充裕的情况下,预期可以灵活地处理资管和资产证券化产品的穿透情况,比如调整基础资产中企业贷款规模及数量,使得部分产品从可穿透变为不穿透,2)或者在不穿透时,通过分散投资避开匿名客户的风险暴露额度限制。

资管新规后的银行行为。银行更多是业务思维,它需要观察监管细则和力度、客户反应和竞争对手,不断持续的调整。所以,资管新规对银行影响是持续、渐进的过程;对市场而言,则会是“钝刀磨人”的过程。资管新规颁布到现在,银行资管变化不大:大型银行做些尝试性的准备,而中小银行则是观望;存量产品续滚、增量产品受控。

资管对银行最终影响,与金融监管和货币环境相关。银行资管大发展的背景:金融监管套利和存款利率双轨制。金融监管的方向很明确:降杠杆去风险;同时监管有底线思维,把握节奏。而利率市场化的推进,对资管行业的影响也将显现。总体看,银行资管变化的方向是比较明确,但过程会比较复杂,不确定因素多。

资管新规对市场的影响。1、对股市中长期是利好,短期有不确定性。银行对股权类的关注度明显提升,随着可配置资产减少和预期收益率的下降,理财部分资金进入股市是比较确定的。短期来看,刚开始发行净值型产品波动不能太大,银行对股市会很谨慎;同时,存量高杠杆资金会部分撤离股市。2、对流动性和债市,会是持续磨人的过程。如果新增不能接上存量的压缩,流动性会是持续收缩的过程;政策上会有对冲,会使得整个过程漫长而磨人。

风险提示:经济下滑超预期。

去年年底以来我们对金融监管进行了深度研究,详见下面系列报告:

第一线!银行怎样面对资管新规:“钝刀磨人”-2018.5.24

专题!解开“结构性存款”的“面纱”:监管后会怎样?-2018.5.17

银行:“社融”增速未来会怎样?(附央行货政报告和银监季度数据分析)-2018.5.13

银行大额风险暴露点评:监管方向与数据测算-2018.5.6

央行降准测算及信号VS市场的预期在哪?-2018.4.17

专题!存款利率上浮:市场的几个重大误读-2018.4.15

专题!“贸易战”对银行业传导:内部远重要于外部-2018.4.8

专题!金融监管的可能步骤“前瞻”(监管研究系列)-2018.3.20

今年最大的变量:银行“资产端”的金融监管——直接影响经济和流动性-2018.3.4

今年,信贷总量数据可能会“失真”-2018.2.4

深度!全面梳理金融监管政策:社会融资结构变化,蓝筹型股市受益-2018.1.14

专题!解读最新金融监管系列文件:社会融资的供给能力会“结构性不足”-2018.1.07

深度重磅【新规后,银行理财的形态变化&对基金的影响】-2017.12.04

中泰银行团队

戴志锋 CFA 中泰银行首席,国家金融与发展实验室特约研究员。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师,曾获新财富银行业最佳分析师第三名。

邓美君 上海交通大学硕士。

感谢贾靖的贡献

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

本订阅号仅面向中泰证券客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,中泰证券不因其他订阅人收到本订阅号推送信息而视其为客户。

本订阅号所载的资料均摘自中泰证券研究所已经发布的研究报告或者系研究人员对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号推送资料涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对的市场基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。订阅者若使用本订阅号所载资料,可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义而导致投资损失。订阅者如使用本订阅号推送资料,请事先寻求专业投资顾问的指导及后续的解读服务。

本订阅号所载的资料、工具、意见、信息及推测仅提供给中泰证券客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

本订阅号版权归中泰证券所有,未经中泰证券书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。如因违法、侵权使用给中泰证券造成任何直接或间接的损失,中泰证券保留追求一切法律责任的权利。