一、Q4业绩情况:整体运营情况较为稳定

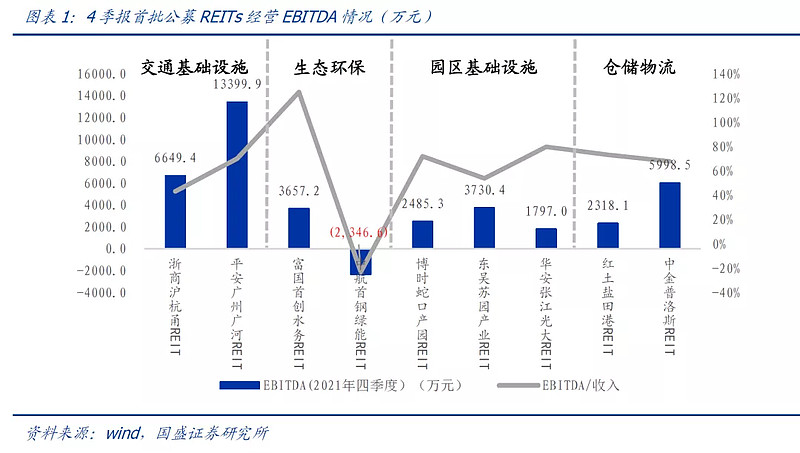

截至1月25日,第一批基础设施公募REITs四季度报告已经披露,总体来看,四季度除中航首钢绿能REIT外全部实现正收益。分资产类型来看,交通基础设施类REITs四季度实现EBITDA均超过6000万元。平安广州广河REIT和浙商沪杭甬REIT四季度EBITDA分别为13399.9万元和6649.4万元。园区基础设施类REITs除东吴苏州园产业REITs四季度实现EBITDA为3730.4万元,其余两只均低于3000万元。仓储物流类REITs分化较大,中金普洛斯REIT四季度EBITDA为5998.5万元,基本是红土盐田港REIT四季度数据的2.6倍。中航首钢四季度EBITDA为-2346.6万元,一方面是4季度存在检修安排,导致发电收入减少。另一方面,12 月末与外部管理机构进行年终运营管理成本结算,运营成本明显增加。#投资炼金季# #财报大炼金# #公募REITs年内飙涨,投资价值如何#

我们从EBITDA-收入比来看项目四季度盈利能力情况,除中航首钢外,整体运营情况较为稳定,不同资产类型之间差异不大。富国首创水务REIT四季度EBITDA/收入最高,为125%、浙商护航甬REIT受杭州疫情影响,EBITDA/收入最低,为 43.3%,其余7只REITs该指标数值均大于50%,且集中分布在60%-75%区间。

二、相比3季度表现下滑

从与3季报表现相比较来看,四季度整体由于季节因素、疫情等影响,整体较三季度运营情况下滑。

总体来看,仓储物流类的两只公募REITs四季度经营表现最好,第四季度的收入、净利润和可供分配金额均出现环比增长,其中红土盐田港REIT净利润环比增长高达36.56%。园区基础设施类的三只公募REITs表现也较为稳定,第四季度与第三季度相比变化不大,其中博时蛇口产园REIT表现略弱,收入环比下降4.63%,EBITDA环比下降11.07%。

而生态环保类的两只公募REITs和交通基础设施类的两只公募REITs运营环比出现明显下滑。生态环保类方面,中航首钢绿能REIT第四季度税息折旧及摊销前利润同比下降154.44%,主要系生活垃圾焚烧处理设施开展焚烧炉、汽轮机等主要设备的停运检修工作,垃圾入炉焚烧量减少,上网电量同比下降,且年终运营管理成本结算,运营成本明显增加;富国首创水务REIT税息折旧及摊销前利润环比降低35.90%,主要由于在冬季污水进水量处于周期性底谷,并且受到费用年末计提的影响。交通基础设施方面,浙商沪杭甬REIT受到12月杭州新冠疫情防控影响导致车流量减少,同时养护成本、预留护栏改造支出增加,导致运营成本上升,EBITDA同比三季报下滑60.59%,平安广州广河REIT同样受制于广州周边局部疫情,同时车流结构中短途车辆占比上升降低了单车费用,综合导致EBITDA同比三季报下滑24.71%。

三、Q3、Q4业绩除中航首钢均超说明书预测

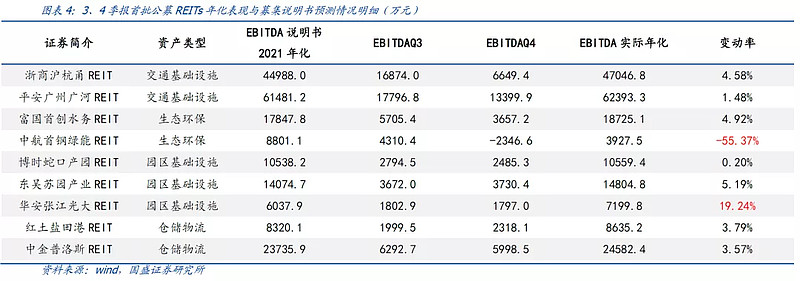

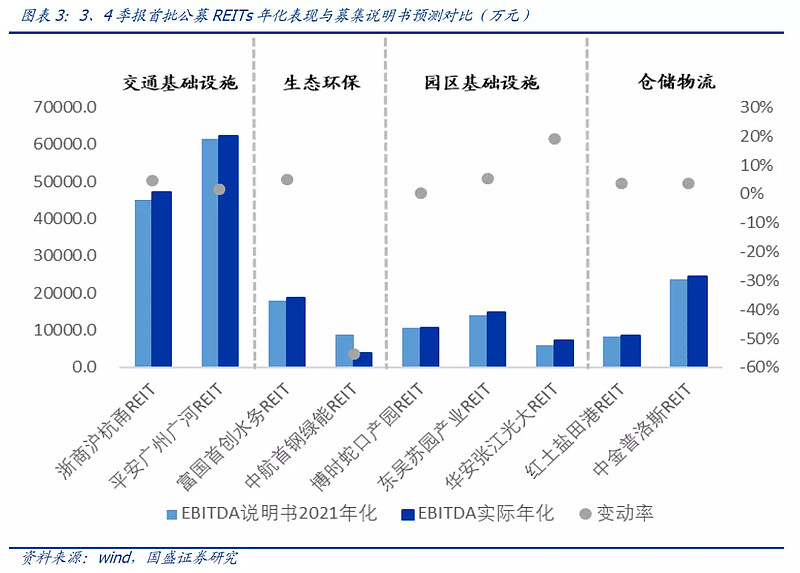

根据三季度和四季度EBITDA的数据进行年化,与招募说明书预测的EBITDA年化数据进行比较,除中航首钢绿能REIT外,整体运营均超募集说明书预期。中航首钢绿能REIT4季度表现较差,整体不及预期,较预测值下降了55.37%。除此之外,首批上市其他的8只基础设施公募REITs整体运营情况良好,EBITDA表现均超预期,且超预测值比例分布在0.2%-5.2%区间。

具体来看,华安张江光大REIT远超预期,较说明书预测年化数据高19.24%,三季报和四季报租金单价和出租率呈现增长态势。东吴苏园产业REIT四季度较三季度EBITDA略有上升,全年经营状况稳定,超预期5.19%。富国首创水务REIT的污水处理项目季节性明显,四季度污水处理量低于三季度,但三四季度运营整体表现仍然比较平稳,结合三季度数据年化后的EBITDA超预期4.92%。浙商沪杭甬REIT主要收入来源为高速通行费,收入来源稳定,EBITDA实际年化值超预期4.58%。

仓储物流类的中金普洛斯REIT、红土盐田港REIT全年EBITDA超说明书预测值分别为3.57%、3.79%。平安广州广河REIT同样也受疫情防控措施的影响,对其四季度期间车流量和路费收入产生了负面影响,EBITDA从三季度的61481.2万元下降至17796.9万元,但从全年变动率来看,达到了预期水平且略超预测值1.48%。

博时蛇口产园REIT变动率低,仅超预测值0.2%,四季度EBITDA较三季度显著下滑至2794.5万元。主要原因为受上半年广深地区疫情影响,园区部分客户续租情况不及预期,且部分出现提前退租的情况,导致收入不及预期。但项目成本总体控制良好,从年化数据来看,基本达到了说明书预测水平。中航首钢[1]绿能REIR四季度实现EBITDA为负值,年化后的EBITDA较说明书预测值下降55.37%。主要4季度检修收入减少及年终运营管理成本结算运营成本明显增加导致。