股市风险巨大,本文不可作为投资建议。

$腾讯控股(00700)$ 系列文章:

腾讯控股:减持向南,回购向北,何去何从?(2024.02.24)

腾讯控股:天时+地利+人和?(2024.02.26)

本文摘要:

1、2023年四季度及全年业绩是否符合一致预期

2、真正超过一致预期的内容

3、重申投资的核心逻辑

一、2023年四季度及全年业绩是否符合一致预期。

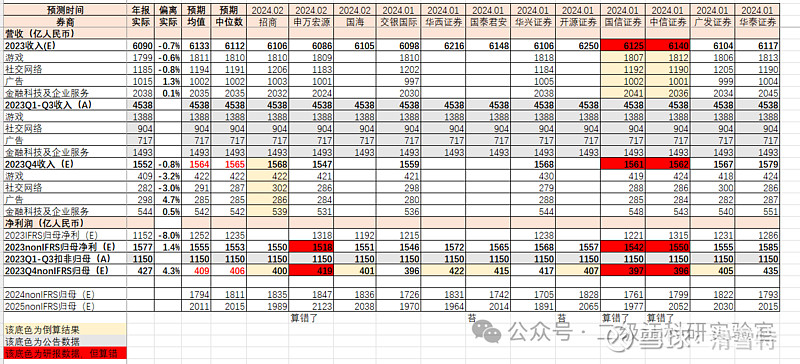

1、先上东西

如上图,除了今天临时抱佛脚的光大证券,其他12家在今年发过研报的券商,在年报前的预测业绩,笔者一一注记在上表中。今天年报公布后,笔者终于可以把实际发生额填列在数据的最左列了。

2、营业额分析

可以看到,2023全年营业额人民币6090亿元(对应Q4营收1552亿元),对比预测的均值和中位数,均略微不及一致性预期,差额约10-40亿元(不到1%)。

营收变动结构及归因:具体营收结构为,游戏略少,原因是农药和吃鸡流水下滑;社交网络略少,原因是音乐直播和网络直播减少。广告业务略超预期。

3、NonIFRS归母净利分析

同样可见,2023全年NonIFRS归母净利1577亿元(对应Q4“扣非归母”427亿元),略超一致性预期,差额约20亿元,其中Q4单季度超预期4.3%,全年超预期1.4%。

净利变动结构及归因:净利润略超一致预期,主要归功于公司毛利润率的提升,即成本端的控制。仅主营一项,对比去年Q4营收增长100亿,但主营成本反降55亿,即毛利润提高了150多亿元。

4、小结

财报业绩损益部分,基本符合一致预期。但鉴于营收略降,而利润率提升恐难以持续,整体较中性。

5、卖方老师是不是也太容易了

不是,卖方老师辛苦了。但是您几位也长点心吧,申万宏源、中信证券、国信证券的研报,勾稽关系都不轧平,真的大丈夫?

金融行业把账轧错,真的不敢想象会有投资人愿意把血汗钱交给这样的团队管理。还是说这么几十个亿的小钱,卖方老师才看不上呢?

二、真正超过一致预期的内容

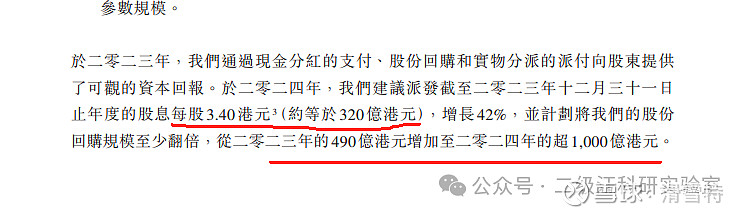

1、股东回报增加

如上图,较去年相比,分红预计增加约100亿港币,回购翻倍,增加约500亿港币。预计2024全年股东回报不低于1320亿港币,对应今日收盘市值2.72万亿,股东回报不低于4.85%。

有没有读者老师会想问:

2、回报年化不足5%,好像也不多?

确实看上去不多。但如果这样考虑:

1)年化5%的回报,是公用事业股的合理出价。当然现在仍有不少公司股息率还要更高,但大家是不是忘了还有“风险溢价”这个东西。风险意味着不确定,既然试问高股息票里有多少周期行业,能保证它们将来20年利润不下降分红不下降吗?能以接近公用事业股的估值接到具有强护城河、稳定成长(至少跑赢通胀)的互联网龙头公司,本身就是笔好交易。

2)1320亿港币,代表公司一大半的自由现金流用于股东回报,其中大部分用于购买自家公司股票。腾讯总裁刘炽平先生是我国成绩最优秀的投资人(之一),当他愿意拿手头子弹allin一项资产,而很可能天下没人比他更懂这项资产的时候,不需要谁再指导,我也知道该怎么做。

3)其他一些边际化的,涉及股价博弈的分析,其实在我前几篇文章中都已经讨论过了,这些是我的认知优势,现在已经兑现。

三、重申投资的核心逻辑

无论投机还是投资,核心思想先要避免重大损失。风险的本义是不确定,不确定越高意味着风险越高,投资者需要收取越高的风险溢价作为补偿。因此当一笔交易的回报高度确定,它理应享受低的风险溢价,低的溢价意味着收益率的降低,这种降低是以股价上涨为路径实现的。

换言之,低风险,收益确定,就是市场的馈赠。

弹性的部分已经讲了太多次,不再重复。这里只讲最差的情况。也希望本ID的读者们在做交易前多考虑考虑交易之后如果遇到最差情况怎么办。

当下对腾讯的投资,最差情况无非是股价继续低迷。即便是对交易能力最差的长线投资者来说。长线投资者怕两件事,一是错判长期经营趋势,二是买在了太贵的位置。咱们再来想想最差情况,腾讯的业务有没有可能长期跑输通胀?套牢没钱补仓怎么办?即便真套牢没钱补仓,只要您是不加杠杆的长期投资者就没关系,因为小马哥和刘炽平已经为您准备了1000亿(单单今年,明年还有明年的份)补仓资金;并且不劳您费心,他们会帮你自动补仓。而且,股价越低迷,他们补得越多。

换句话说,腾讯越跌,腾讯越涨。

瞎扯到现在,夜盘$腾讯控股ADR(TCEHY)$ 的涨幅才1.07%,甚至都没跟上今天白天港股涨幅。所以风险提示收尾吧:

股市风险巨大,本文不可作为投资建议。