——供需因子与alpha表现的相关性分析

本文探讨的问题

1、探讨投资/投机腾讯的边际因子。(哪件事最值得咱们关心)

2、用科学的态度研究投机。(咱们的方法对不对,数据准不准,有没有漏算)

3、检验回购与股价走势表现的相关性。(回购能不能带动股价上涨)

4、检验减持与股价走势表现的相关性。(减持会不会造成股价下跌)

5、计量供需因子的边际变化。(帮您计算,到底回购厉害还是减持厉害)

6、检验供需因子与alpha表现的相关性。(不但定性,还要定量。不但算回购,还要算减持。不但看股价涨跌,还要看是否超越基准指数)

声明:本文数据尽可能通过一手文献采样,并努力避免数据的偏误。

但为了研究效率,在不影响定性判断的前提下,有部分数据参考雪球网友@仓总嘉措 @逍遥投资笔记的发帖,感谢两位老师的无私分享,正文部分提到引用数据的段落时会再次致意。

但请注意,在下并不为两位老师发表的投资观点作背书。

一、腾讯控股的投机逻辑

标题只是为了流量,副标题才是正题。先聊聊这个课题的意义。

1、为什么不谈基本面和估值

本文没有对基本面和估值面展开,并非笔者没有进行研究,而是腾讯控股不缺少基本面研究分析。笔者自认为这方面不具备认知优势,不值得展开。

但有一点非常重要,就是持有腾讯的投资者,基本共识是投资腾讯长期看来是正期望。在此前提下,哪怕不具备认知优势,被收割的风险也有所降低。

寻找认知优势,或者说如有有机会捕捉中短期内对股价变化的最大边际变量,那么本课题就存在了研究价值。这个变量是什么呢?自然就是股票的供给和需求,或者更精确一点,腾讯大股东Prosus的减持,与腾讯控股自身回购股票的多空力量对比。

2、我眼中腾讯控股的投机逻辑

好的逻辑都是容易表达的,腾讯就是个例子:三根弹簧(A股估值、A/H溢价或者说A/中概溢价、股东减持)已经绷紧,只要其中任意一根松一下,都会有弹性反馈。

我之前太介意南非股东的减持问题,但其实这个问题很好解决,因为Prosus的减持是需要长期面临的多空博弈,而腾讯自己实际已经给出了解决方案,就是回购,那么只需要量化对比回购和减持的力度即可。

另外,近期腾讯出于年报前的静默期,股价不跌反涨。一旦年报后重启回购,很容易改变多空力量;甚至在回购开启之前,博弈资金就有可能抢跑进场。

整体看因为有回购,向下有限;向上则因为三根弹簧随便哪根弹了都可以,催化的泛用性很高。这构成了我眼中投机腾讯控股的核心逻辑。为什么说“投机”而不是“投资”,因为我的着眼点更多还是股价表现而非股东回报,股东回报在我这里只是作为博弈的边际因子而跟踪。

3、本文研究的核心问题

那么未来,腾讯的回购力量是否能持续超过减持力量?回购减持力量的对比,能否显著影响股价走势?

以上问题是本文研究的核心问题,咱们一步步展开。

二、研究的方法论和取样过程

1、科学的研究方法论

要想还原真相,必须轻叙事,重事实。

比如用最简单的回归分析方法论进行假设检验。首先要有一个原假设(并非预设观点,而是用于验证的观点,无论结果对错),然后抽样、统计、分析,对检验统计量符合的,接纳原假设;不符合的,选择备择假设。

大多数科学研究都是遵循这一朴素的研究思维。咱们的口号是用科学的态度做投机,自然也要遵循这一原则。

另外,我相信对于有量化能力的研究机构来说,实现我的研究思路应该是不难的事。遗憾的是我没有那么强的计算机能力,全部研究通过手工进行,所以在研究设想的遍历性上不会很高,请理解。

2、投机逻辑的原假设

笔者对研究课题作以下原假设(H0):

1)对于腾讯控股市场表现进行归因分析,其中供需因子(“回购力量”减去“减持力量”)对于股价的alpha具有较强的正相关性。

2)未来一段时期内(不少于1年范围),腾讯的回购力量会超过减持力量。

咱们接下来的工作,就是验证以上假设是否正确。

3、样本统计参数

1)样本量:从2022年6月27日南非股东Prosus公布新一轮减持计划起,至Prosus官网公布的最后一次持仓规模(2024年2月22日即本周四),共409个交易日。

2)一手数据来源:Prosus官网、腾讯控股(00700)公告信息。

3)取样数据:腾讯控股股价走势、恒生指数股价走势、Prosus对腾讯持股余额数据、腾讯回购量数据。取样恒生指数的目的是为了剔除beta因子的干扰。

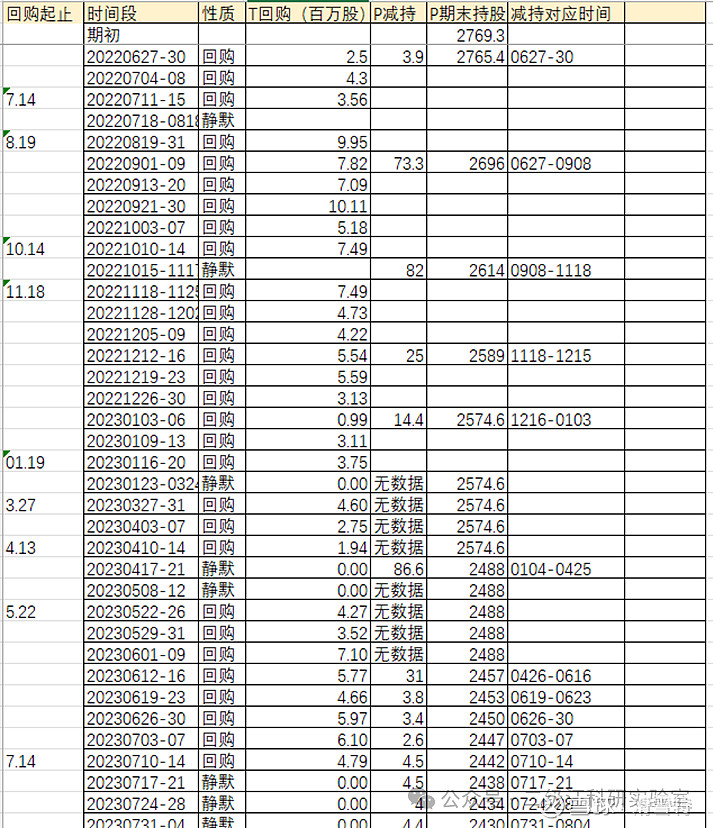

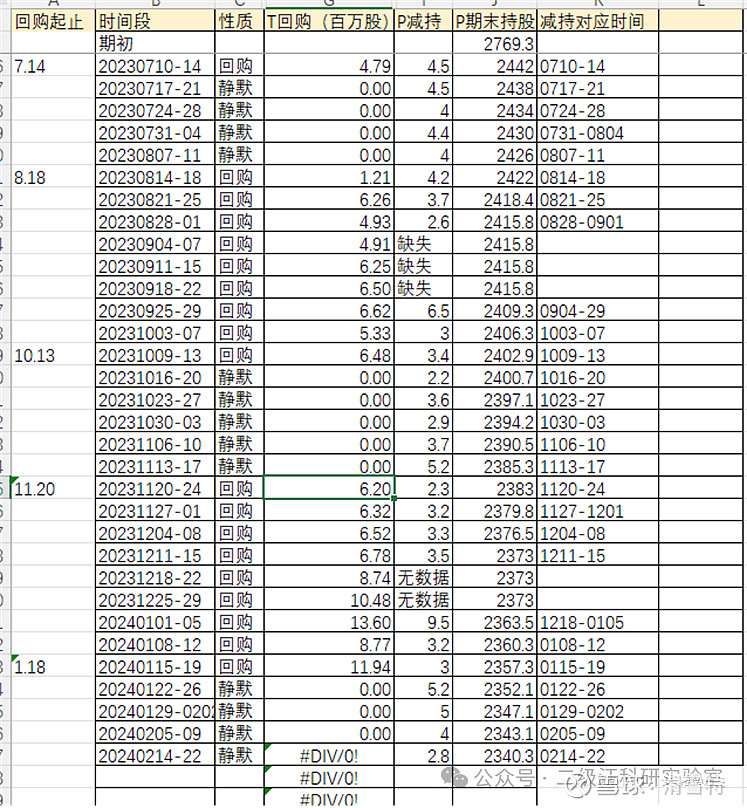

4、原始样本统计情况

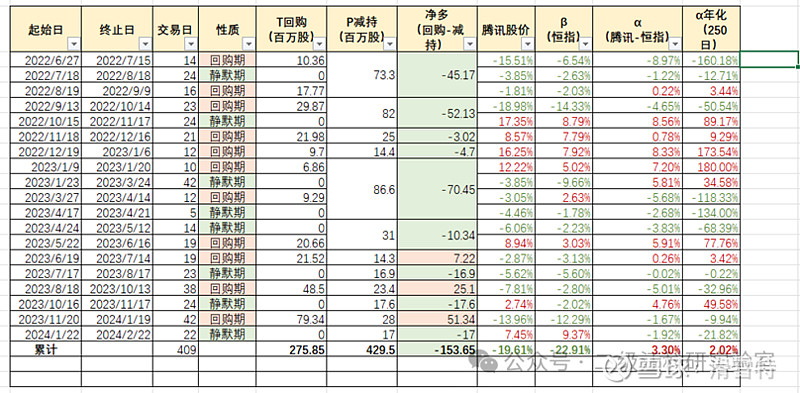

表2.4.1

注:1)上表是笔者手工统计完成,其中部分数据来自@仓总嘉措 老师的研究,尤其是Prosus对腾讯的持股历史数据几乎全部从他的历史文章取样,感谢。

2)为了避免本文的取样数据出现偏误,笔者对二手取样数据进行了较大比例的抽样复核,发现@仓总嘉措 老师除了部分时间段数据缺失,以及少量明显的笔误以外,对于腾讯回购数据与公告信息的吻合度高,对于难以复核的Prosus持股历史数据,自洽性没有明显瑕疵。

3)审慎起见,笔者又拿统计数据与另一位雪球网友@逍遥投资笔记 老师的数据交叉验证,如2023年,笔者统计腾讯回购总量约1.529亿股,逍遥老师统计的回购总量约1.522亿股,偏离度在可接受范围内。

4)哪怕笔者如此谨慎,上表中对于腾讯的回购数据,与真实数据仍有少量偏离,原因是笔者采用了简便算法节约工作量。但偏离度不至于影响定性判断的,请读者老师放心。

但是看到这样一张密密麻麻的表格,读者老师恐怕仍然会觉得难以下咽,别急,以上只是为了证明本ID的严谨,下一步就是精加工了。

三、样本分析、假设检验及归因

1、给您一个最舒适的观赏位置

起初,笔者的统计表是长这样的:

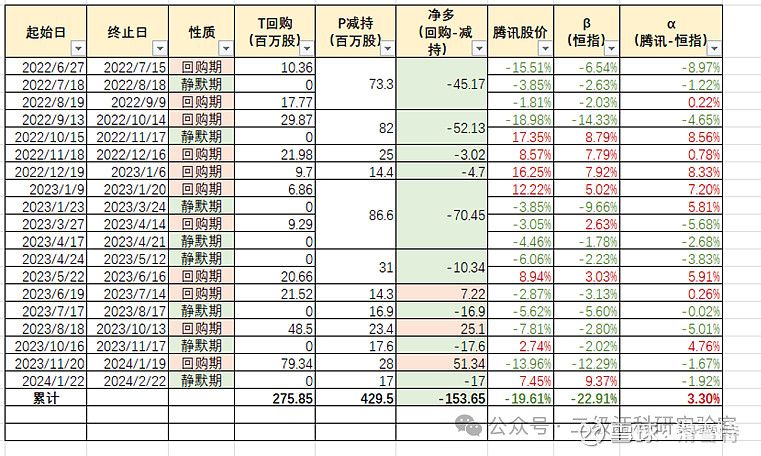

表3.1.1

将近2年的时间,被笔者划分为回购期和静默期,用不同颜色标注。同时涨跌幅、超额等表现也用不同颜色标注。这还不算,再考虑进量化的回购量和减持量,得到(回购-减持)的净量。

但笔者还不满意,因为这里有一个因子没有得到很好的处理,就是时间因素。如上表所示,其实在整个统计周期里,无论回购还是静默,腾讯的整体表现很可能都是超越市场基准的(右下角alpha=3.3%是我手工算的而非累加算的,后面还会说明),这就意味着,如果要比较回购期和静默期的区别,不但要比方向还要比力度,所以,必须把这个alpha标准化,所以笔者引入了时间这个因素,调整后见下表:

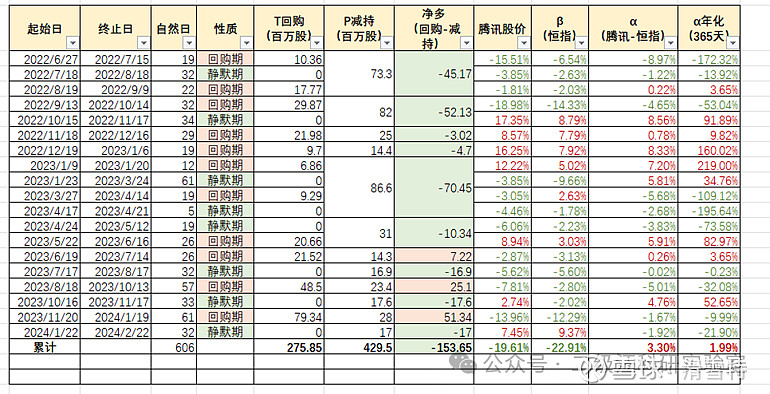

表3.1.2

如上表所示,把各阶段的alpha除以对应的自然日得到了相应的alpha年化。但是这里仍有问题,就是结果数据比较夸张,并且休市日对数据的干扰太大。所以笔者千辛万苦又手工算了一稿带交易日的数据。调整后如下:

表3.1.3

如上表,港股2023年共243个交易日,笔者按惯例取一年250个交易日,以上表格已经是比较标准化的数据了。请注意最后一列年化alpha还是不能直接加减,但已经可以利用第3列交易日数据进行统计分析了。

硬要说的话,误差当然还有,就是股价走势也好,alpha、beta也好,他们的数据都是对数坐标系,严格来说是不能直接加减的。但笔者也没有找到很高效的处理方法,这里就用简单的加减法来处理,咱们当作“模糊的正确”来处理吧。

2、各数据段回归分析

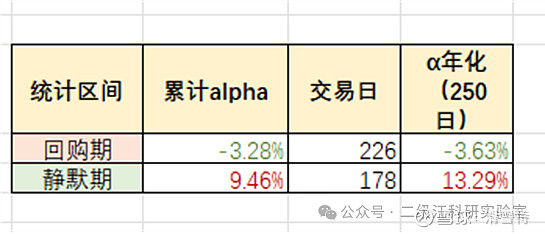

1)回购期vs静默期

对于回购期和静默期的回归分析,结果非常的反直觉,如上表所示,腾讯股价在回购期226天,年化的超额是-3.63%;而静默期178天,年化的超额反而达到了13.29%。也就是说,不回购反而涨的好?

我看到结果的第一反应,就是马上去比较回购净额和减持净额的力度,于是又有了下面的统计:

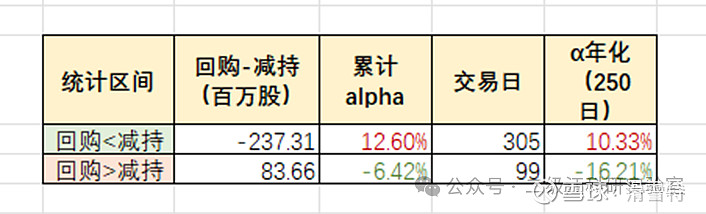

2)回购发力期vs减持发力期

结果进一步震惊了我,上表显示,当回购额超过减持额的99个交易日里,腾讯股价的超额是年化-16.21%;而当回购额(含静默期)不及减持额的305个交易日里,腾讯的超额年化高达10.33%。

当然,这里要说明,对于上表时间段的划分,是有一点点小小问题。因为在减持计划开始初期,Prosus公司并没有及时更新持仓数据,因此对于腾讯持仓的统计,停留于非常粗线条的程度(见表3.1.3的“P减持”一栏,无法拆分到每一时期),这在一定程度上会影响分析结果。

不管怎么样,我们似乎仍然得到了一个有趣的结论:是不是意味着不回购更好?

显然不是,理由咱们进一步往下看。

3)“静默期表现更好”的归因分析

首先,常识告诉我们,回购一定是有利于维护股价的。那我们先抛开事实不谈(哈哈这一招老师们熟不熟悉),先为回购期表现低迷找找理由。

(1)股价反应预期,突发事件对股价的影响在第一次出现时最大,而后会衰弱递减。股东减持的突发时点2022年6月,正处于腾讯的回购期,在这段时间吃了较大的负收益(超额-13%)。而第一段下杀见底以后,新的回购预期叠加其他的催化因子,促使腾讯股价从2022年10月启动反弹,而最猛烈的这段反弹(超额9%)恰好处于静默期。

(2)经历了上述的第一阶段博弈以后, 2022年11月至2023年7月期间,股价表现符合逻辑,即在回购期均有超越基准指数的表现(累计超额约22%)。

(3)在2023年8月重启回购以后,腾讯的回购期表现又出现了较大的负收益,这阶段的归因我认为有3点:第一,2023年8-10月是中概股和恒生科技第一波主跌浪,腾讯吃到了中概和恒科的beta,这阶段的超额其实不是alpha超额而是beta超额。

(4)第二点理由,2023年末的游戏行业征询意见稿,腾讯至今尚未修复那一段的跌幅,这段恰好也位于回购期。

(5)第三点理由,当静默-回购的博弈一次次的演绎,博弈资金开始学会抢跑,预判你的预判,博弈你的博弈,在静默期结束前埋伏买入、回购期结束前兑现卖出,客观上平抑了两段时期的超额变化。

读者老师如果有耐心读到这一段,希望您能畅所欲言,每段时期股价超额跌幅或超额涨幅的历史背景或者催化信息。因为本ID虽然已经努力对模型进行了优化,但对于其他因子的干扰始终是处理不足的。

综上,关于“静默期表现更好”这个谬论,我是理由找了一堆,但事实仍摆在那里。至少咱们可以得到第一点结论:回购和静默的开始时点,并不是事实上的最佳买点和卖点。

但关于回购-减持的力量变化,对于股价走势的影响,我想作进一步的探讨。

3、把股东减持开始至今的时期分为三大阶段,来看腾讯股价表现

由于上节(即三-2-3)-(5))提出的理由(博弈回购的资金开始抢跑),笔者认为如果把回购阶段划分得太细,可能反而不利于理解多空力量变化这个因子,对股价表现的影响。那咱们试着把颗粒度弄粗一些,再看看数据如何说话:

1)第一阶段,回购力量<减持力量

这段时期从2022年6月-2023年5月,回购在每日4亿元以下,由于存在长期的静默期,这段时期回购力量几乎只有减持力量的一半,粗略看约229个交易日,超额=腾讯涨幅-14.32%-(恒生涨幅-16.05%)=+1.73%,年化超额+1.89%。(交易日和超额数据受限于样本难以进一步拆分,望理解,下同)

2)第二阶段,相持阶段

从2023年6月左右腾讯开启了4亿元每日的回购直到12月21日,加上这段时间静默期多为1个月的短静默,整体回购量和减持量相平,可以认为是相持阶段。这一阶段大约140个交易日,超额=+0.64%-(-8.85%)=+8.21%,年化超额+14.66%。

3)第三阶段,反攻阶段

2023年11-12月仍然是4亿元回购为主,直到12月22日突发事件导致暴跌,当天开始腾讯开启10亿元回购模式,40个交易日,超额(-6.78%-0.73%)=6.05%,年化超额-37.8%。注意如果剔除12月22日跌幅12%,腾讯反而是明显跑赢的,但是否可以这样处理留待读者老师决策。

4、检验结果的小结

1)整体看来,腾讯在整体市场水位下降阶段,叠加自身两重突发利空压制下,居然跑出了一丁点超额收益,这点值得尊敬。

2)大股东减持对于公司股价,从筹码供需来看是长期压制,但从情绪上来看,第一波影响最大,边际影响逐步减小。

3)腾讯回购对于股价,长期来看是正向提振,但如果缩短决策周期,它与股价表现得相关性并不显著,不适合拿来作为短期交易的依据。

4)对应“二-2”第2)点假设,如果您还记得的话。“未来一段时期内(不少于1年范围),腾讯的回购力量会超过减持力量。”我的结论是如果将来维持4亿/天回购,则回购不足以覆盖减持金额。如果10亿/天的回购能长期坚持,那么是能明显超越减持的力量的。

因此我很怀疑这将来会不会成为腾讯投资者头顶悬着的达摩克利斯之剑,因为10亿回购是因为政策挖坑而起,如果一旦填坑结束,是否就会回到4亿回购,有待观察。

5)至于减持力量将来是否衰减,根据其他老师的研究,短期内是不会的,因为折价缺口太大,母公司减持后回购自身股份仍将是一种长期行为。

四、各阶段走势的图表观察

如上图,笔者把各阶段划分情况标注在图例上,便于各位读者老师自行观察“regime switching”前后的走势。也希望长期读者中长期跟踪腾讯的老师不吝回复,每个阶段走势背后,是否存在其他因子的变动。

五、潜在风险

决策之前,需要思考最差的情况。个人思考可能存在以下风险:

1、以年为单位来看,4亿/天的回购不足以覆盖大股东的减持。而目前10亿/天的回购能否常态化,有待观察。尤其是股价填坑以后是否会减少回购额,这不但影响短期博弈,更会改变长期投资者的观点。

2、美元议息是否转向带来的估值变化和系统性风险。

3、游戏等行业政策变动对公司经营造成的长期影响。

六、主要结论

1、开启10亿回购模式以后,腾讯控股在筹码层面、中短期内的供需关系已经反转,从全年来看回购额已经可以超越减持额。这是一个重大变化,但股价走势并没有及时反馈(假定其他因子不变且没有未公开的不利因素,如果有欢迎交流),窃以为这一点是相对市场的认知优势。

2、但是10亿回购能否延续,关系重大,因为这一点将来很可能被市场线性外推,需密切跟踪。

3、实证研究结果反映,当天回购与否与短期走势的关联度不高。换句话说,若决策时点聚焦于短期,则不应该等待静默期结束再买,或静默期开启时卖出。

以上是我个人向的总结。虽然数据是客观的,但归因是主观的,难免偏误,欢迎读者老师替我补全视角。

七、其他

本文内容并不涉及操作计划。二级市场投机风险巨大,本篇文章也不可作为投资/投机建议。若文章对您有益,感谢转评赞。尤其欢迎长期跟踪腾讯的老师帮助笔者补全视角。

再次感谢仓总嘉措、逍遥投资笔记两位老师的公开数据。关注腾讯曾受@PaulWu 总启发,致意。

(完)