承上篇:解谜诺普信(一)

关于前篇文章末尾的,对公司一季度利润测算的部分,原文计算有误,经球友指出,现已更正,感谢!下文继续。

三、传统业务波动之谜。

农药制剂板块会不会拖后腿?

1、从获取信息开始

2023年,农业制剂板块就拖了后腿。咱们先看看公司自己怎么说的。

出自2023.3.20调研纪要

出自2023.4.27调研纪要

出自2023.5.11调研纪要

从信披情况看来,与种植业务不同,公司对农药业务的业绩指引并不清晰。另外从去年上半年新招300名农药销售也能反映公司战略上的误判。

然而,还是由于公司定期报告披露质量的问题,农药制剂板块没有毛利率数据。而营收数据又因为有“田田圈”业务的干扰,咱们无法窥见全貌。因此也很难定量分析农药业务今年会不会继续回撤。

因此,退而求其次,从这几个角度切入看看:

2、2023年农药业务回撤的原因

根据公司披露,原因主要是原材料草甘膦降价,同时下游渠道去库存。

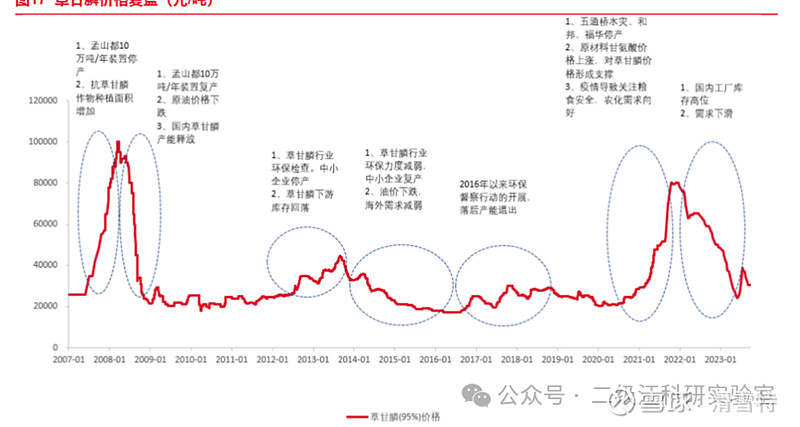

草甘膦我没有长期跟踪过,仅通过历史价格信息,似乎继续下跌也比较困难?

上图是草甘膦历史走势,可以看到,哪怕在低位的年份,诺普信也能保持一定的盈利。作为长期经营的公司,是不是可以认为公司具备应对价格波动的经验?

而库存周期方面,虽然咱们看不到下游的库存周期。但公司自己的库存咱们是能看到的。和去年同期相比,2023Q3公司的存货余额仅仅增长3千万,并没有出现明显存货积压。另外,公司以往的存货周转率很稳定,按年末数据常年维持在130天周转一次。也就是说,哪怕因为原材料涨价降价影响销售的问题,通常在半年以后,这种影响就已经消除了。

另外,我还有一个理由论证,农药制剂的影响有限,就是看似亏损严重的2023年3季报。

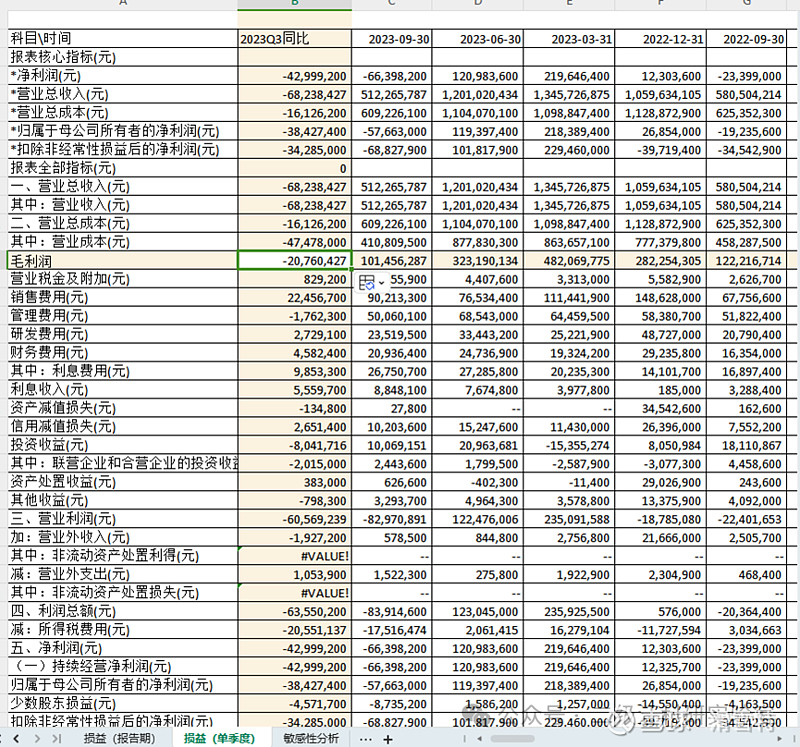

3、2023年3季报亏损6600万,真是农药亏的吗?

公司Q3单季度业绩同比如上图,其实看历年报表可以发现,由于公司旺季在上半年,因此三四季度经常出现单季度的亏损。

与去年同期比较发现,2023Q3毛利润减少2千万,销售费用增加2千万、财务费用增加500万、投资收益减少800万。以上科目主要构成了净利润同比降低4300万。销售费用可能与公司上半年招募的300名销售有关,另外使用权资产的折旧也有部分在销售费用列支的。其他成本其实变动不大。

4、综上

虽然公司信息披露不到位,对农药业务的业绩展望也不准确,但我认为该板块影响在2023年已基本反映,对2024年影响相对有限。参照历年水平,农药板块暂时仍可以按照1.5-2亿净利润进行估值。

四、有息负债暴增之谜

公司一年内负债翻番,其中有息负债翻了一倍不止。贷款去了哪里?贷款还得上吗,资金链会不会断?

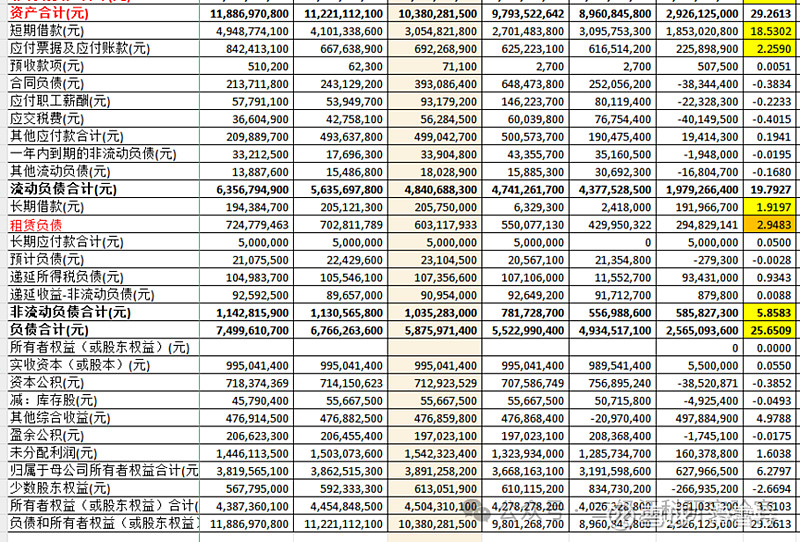

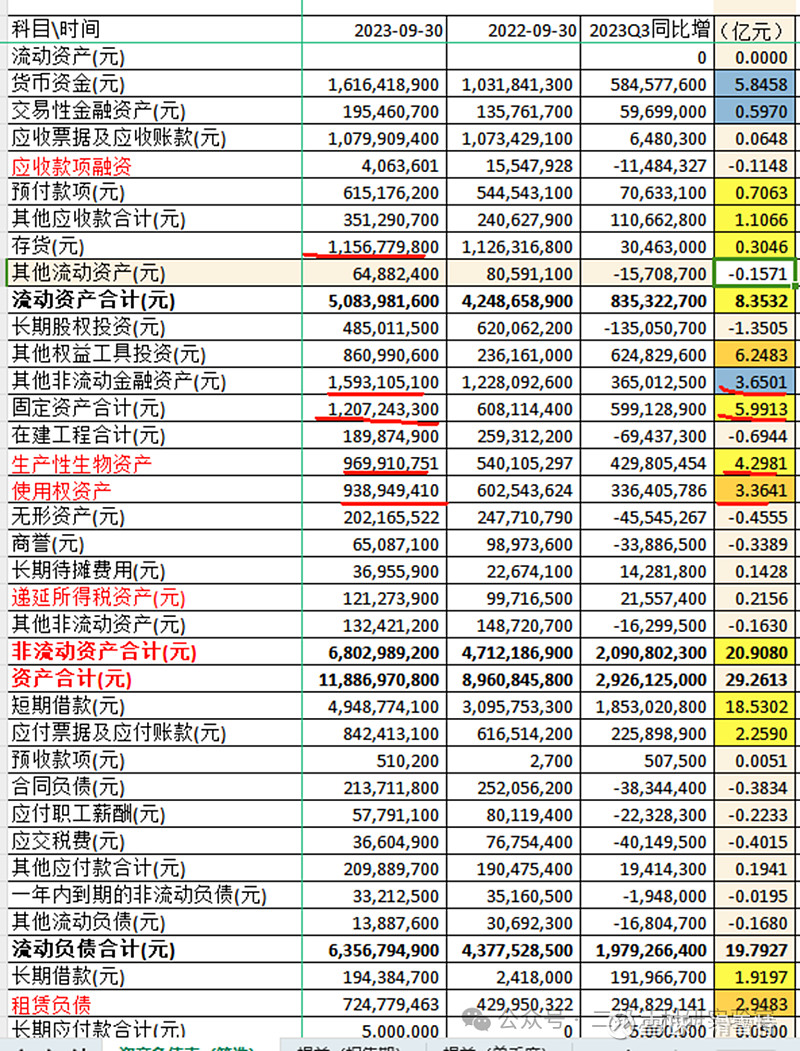

1、先看一下资产负债表

顺便鄙视下$同花顺(SZ300033)$ 的财务分析功能,报表版本既没有覆盖行业,也没有跟上财务制度。这是会误导用户的,他们怎么敢的呀?同花顺软件导出的应收账款融资、生产性生物资产、使用权资产、递延所得税资产、租赁负债等科目余额我已手工补齐,勾稽关系已轧平并和各期报表核对过,请读者老师放心。

2、贷款去了哪里?

由上表可见,与去年同期相比,公司2023Q3末,有息负债51.43亿(其中短期借款49.49亿、长期借款19.44亿),较2022Q3增加20.45亿元(其中短期借款18.53亿、长期借款1.92亿),增幅高达66%。我不禁好奇,贷款去了哪里?

从资产负债表结构来看,见上表黄色、橙色部分,流动资产增加8.35亿元、非流动资产增加20.91亿元。其中:

a)使用权资产增加3.36亿元属于会计准则计入的土地流转租赁资产,与负债科目的租赁负债2.95亿元是配对关系,应予剔除(上表黄色部分)。其他权益工具投资增加了6.25亿元,是对泰禾化工投资部分估值增加的确认,也应剔除。

b)类现金资产(货币资金、交易性金融资产、其他非流动金融资产)基本都是存款类,这一大类增长了10.09亿。这部分与营运资产关联度不高(通过公司每季度的现金类科目余额和营运回收周期得出的结论,您如果感兴趣可以从这两个角度切入),但是,如此大额的现金增长也确实有点不对劲,下文会单独另外分析。

C)剔除以上两项后,剩余的9.56亿元(流动资产8.35+非流动资产20.91-使用权资产3.36-其他权益投资6.25-类现金资产10.09=9.56)是咱们关心的变动,其中,流动资产增加2.12亿,主要是预付款、其他应收和存货。其他应收还有一笔股权收购应付款。

然后,非流动资产部分增加9.59亿,增加的主要是固定资产/在建工程5.3亿(蓝莓园区固定资产投入/转固)+生产性生物资产4.3亿。

仔细的读者老师可能会说合计数不对,是的因为省略了许多小几千万的科目变动,但是已经列出的科目是准确的。

也就是说,公司今年新取得的20多亿贷款中,18多亿元的短期借款增量,实际流向营运资产的只有预付款和存货约1亿元。剩余17亿元流贷,以及近2亿元固贷,合计剩余的19亿贷款增量,用于支持蓝莓园区的建设、苗木投入合计约10亿元(这里没有计入使用权资产,是因为这部分资本投入是分期摊销的)。剩余9亿元,以存款的方式留存在公司账面。

想说诺普信缺少财务规划吧,他可以辩解说是为了保障下半年蓝莓扩产的冗余度。想说他保守吧,新增贷款又全部是短期借款,流动性风险不小的。

五、农业股报表质疑之谜

农业股向来是“造假”重灾区。公司的财务真实性经不经得起外部质疑?

1、不要质疑上市公司财务问题

多年前天地侠影的事件开了非常不好的先例。前车之鉴,笔者在研究上市公司财务问题的时候非常审慎的,不得不执行以下纪律:公开发表文字时,疑罪从无(看不懂是我的无知,不是上市公司的责任);做投机决策时,疑罪从有(看不懂的不做就好了)。

所以,咱们只看事实,不作主观猜测。

2、以往案例中的“重灾区”能否给我们借鉴

1)货币资金

比如康美药业造假案例,重灾区是虚增货币资金。这类造假有两个特征,一个特征是大存大贷。第二个特征是存款利息低于存款规模。

诺普信是怎么样的呢?

a)存贷规模方面,期末存款总额(=货币资金161642+交易性金融资产19546+其他非流动金融资产159311万=340498万,即)34亿(占2022年营业额的79%,且2023全年营业额大概率不如2022年),较上年同期增长12.69亿。

期末贷款总额(=短期借款494877万+长期借款19438万=514315万,即)51.4亿(有息负债占总资产43%),较上年同期增长20.45亿。

b)存款利息方面,截至2023Q3,财务费用中利息收入累计2050万元,年化2733万元。对应期末存款余额34亿,年化利息收入0.8%。这里我知道肯定有老师吐槽我算的不够细,因为三季度增加了很多存款,那咱们按最低点年初的26.4328亿元计算,年化利息收入1.03%。

或许有老师会说,可能活期存款利息比较低呢?笔者只说事实,现在已经是4202年,a股上市、注册地在深圳、账面存款常年20多亿(其中一半以上在母公司)的公司,银行不授予存款方案(比如最普通的保底1.5+%的活期协定存款和集团现金管理配套,或者收益更高的结构性存款产品),与银行业实务是反常的;更不用说公司账面长期躺着十多亿的中长期存款。

再拿贷款利息算一算,由于贷款每季度都在增长,取年初年末平均数短期借款38.25亿+长期借款1.00亿,全年平均贷款毛估估39.25亿。截至2023Q3,利息支出累计7427万元,年化利息9902万元,对应利率9902/392500=2.5%。这稿测算虽然比较粗,但对比3.4%的LPR利率,诺普信获取的贷款利率是低于市场价的,至少对得起它上市公司的身份。

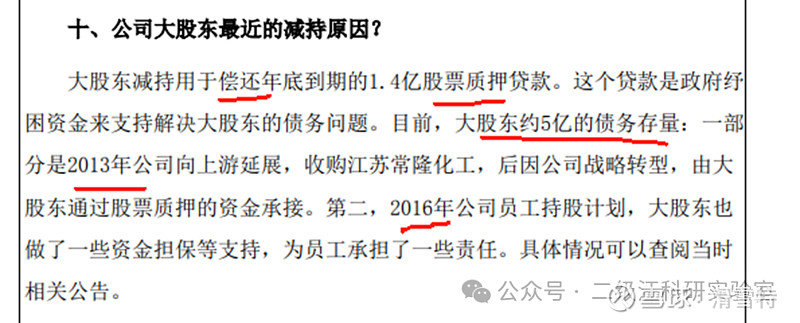

还有一点,大股东资金紧张也是已公开披露的事实。

出自2023.8.24调研纪要

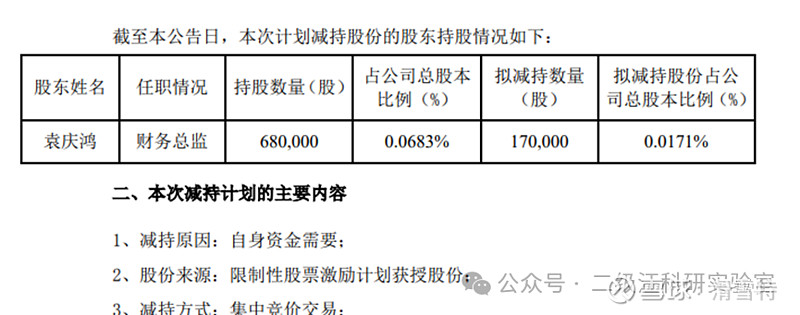

财务总监在1月预披露减持,可能不重要,谁知道呢?

存贷规模、存款利率两项指标这里都分析了。综合看来,从近一年诺普信获取银行信用的情况看来,增加了大量不高于市场价的信用借款(担保方式详见中报披露,利率详见上文测算),但其存款端的利息收入,却低于市场水平。并且,公司提用借款额度,也已经显著超过了营运需要(依据详见本文第四部分-有息负债暴增之谜)。注意以上数据都是公司定期报告披露的事实,笔者基于疑罪从无的原则,不打算作主观定性,有财务基础的朋友可以根据上述事实自行决策。

2)存货、生物资产、固定资产

农业股的生物资产,常常因为难以核实而成为造假重灾区,比如獐子岛就曾因为虚增存货虚构利润。这种一般是和行业的周转率(存货周转率、固定资产或者总资产周转率)比较,但在衡量诺普信时遇到一点困难,第一,它的农药制剂板块,与水果种植板块的资本占用特征完全不同,且公司报表没有对这两个板块进行清晰的区分。第二,笔者也没有找到基差很小的参照对象。

怎么办呢,第一,公司的水果种植是从23年正式放量,咱们先从历年报表对比一下传统业务状况。第二,从公司公告信息的自洽性入手,看看公司信用披露可靠性如何。

咱们还是回到资产负债表。

要知道,如果一家公司想虚增利润,首先得做高资产负债表的资产科目,把虚增的利润装进去。咱们只需要找到余额较高和增长较快的科目,然后逐一分析即可排雷。

存货11亿:存货作为传统农业股的造假重灾区,但这张报表风险不大。原因是诺普信存货余额虽高,但是他营收也高,存货周转周期很稳定;更重要的是,与去年同期相比,存货余额并没有增长。排除。

其他非流动性金融资产16亿:同比增3亿多,是泰禾化工的股权增值,也可以排除。

固定资产12亿、生产性生物资产10亿、使用权资产9亿:同比分别增6亿、4亿、3亿,合计增长了13亿。这3块是嫌疑最大的部分。但咱们在第二章(解谜利润)的部分已经测算过,这三块公司在信息披露时已经提过投资成本,从成本测算的角度,公司一年多来的口径前后一致,与报表的逻辑也是自洽的。因此这部分的增量,并不足以证明是否存在“水分”。要想证伪,恐怕得等两三年以后,如果公司能顺利消化如此高的有息负债,稳步收回蓝莓业务投资,那么对“注水”与否,才可以下定论的。

3、本章小结

农业股报表真实性向来是被质疑的重灾区。本章从两个历史典型案例(康美药业虚增货币资金、獐子岛虚增存货)来对比标的公司。从事实来看,公司对于资产科目的财务确认前后口径一致,逻辑上有自洽性;但公司部分资产科目增长较快,并存在大存大贷、存款利率偏低的现象,要希望公司完全“自证清白”,恐怕需要等到多年以后;但同时,若放弃这一段“自证期”,也等同于放弃了投机利润最甜美的高速成长期。是否为了超额收益而承担这一段风险,需清楚权衡。

六、全文总结

想说明的问题在各章基本都说明白了。重申:

1、为避免祸从口出,本ID评价上市公司时,坚持“疑罪从无”。

2、本文不包含对股价走势的猜测,亦不可作为投机建议。

(完)