1、本文不包含对股价走势的猜测,亦不可作为投机建议。

2、笔者作为多头,研究视角较为挑剔,望读者老师谅解。

一、投机逻辑

1、第二曲线水果种植(主要是云南蓝莓)处于高速成长期,带来较大边际变量

下面引用近期几篇研报作为市场一致预期,注意引用的研报测算并非本ID观点,本ID会在后文按照自己的方法重新测算。

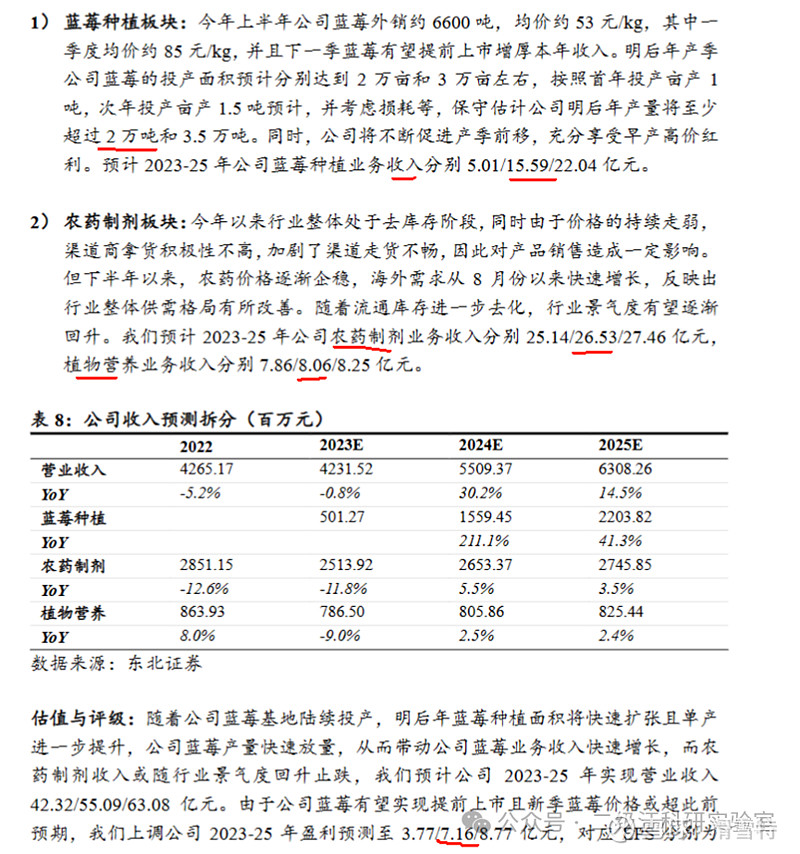

东北证券2023年11月研报

东北证券预期2024年7亿净利。

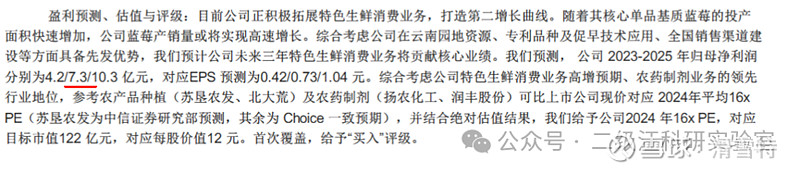

中信证券2023年11月研报

中信证券预期2024年7.3亿归母。

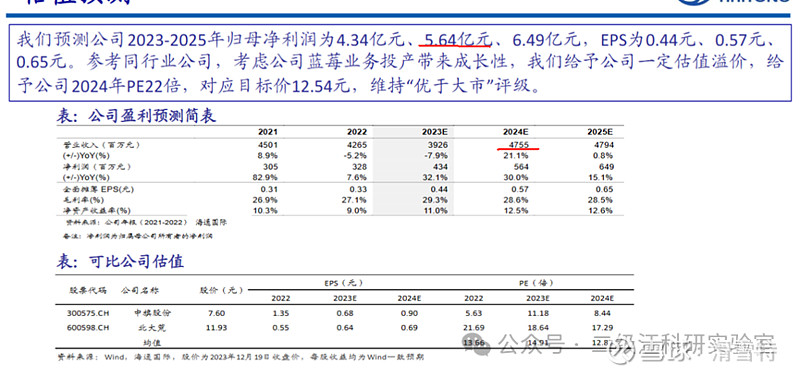

海通国际2023年12月研报

海通国际预期2024年5.64亿归母。

以上研报,仅有东北证券给出了算法。咱们暂时把7亿净利润作为一致预期,后文笔者会按照自己的依据重新作一个测算。

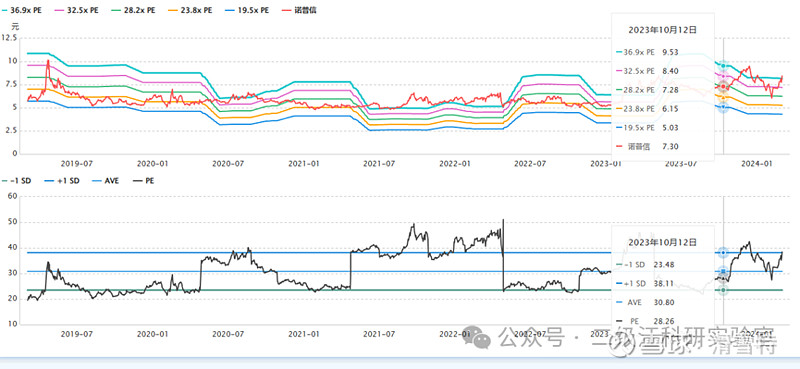

2、静态估值不高,动态估值外推空间较大。

十年估值中枢38PE,五年估值中枢30PE,公司前五年扣非基本在2亿出头上下,市值在50-60亿左右。当前市值85亿,若2024Q1业绩确认符合预期,代表兑现全年7亿利润已成大概率事件(公司两大板块利润重心都在上半年,且一季度蓝莓售价最高),估值即可切换至12倍,仍然存在提升空间。并且由于净利润显著增长,以及2025年进一步的增长预期,不排除被二级市场线性外推,继续提升估值。

3、重视股东回报。

2023年现金分红约1.52亿,2022年净利润3.27亿,当年分红率46%;扣非2.15亿,按扣非口径算,当年分红率约为71%。再往前看一年,2022年现金分红约1.97亿,2021年净利润2.97亿,当年分红率66%;若按扣非2.24亿,扣非口径分红率约为88%。

4、综上,

1)估值中枢30倍PE,而目前对应2024年业绩仅仅12倍PE,并且预期25年仍可以保持高速增长,不可谓不便宜。2)兑现节点4月已经近在眼前,时间成本似乎也不高。这么看起来,最近一轮49%的反弹,不仅很有道理,而且现在看起来二级市场价格仍然不贵。

真是这样吗?

5、鸡蛋里挑骨头

好,讲完了正面逻辑,笔者作为多头,想买货便要挑货,下面便要拿出放大镜挑瑕疵了。本文重点研究的问题如下:

1)盈利测算之谜。(7亿扣非,算的依据对不对,有哪些变量,可不可控,敏感性分析结果如何)

2)传统业务波动之谜。(农药制剂板块会不会拖后腿?)

3)公司有息负债暴增之谜。(公司一年内负债翻番,其中有息负债翻了一倍不止。贷款去了哪里?贷款还得上吗,资金链会不会断?)

4)农业股报表质疑之谜。(农业股向来是“造假”重灾区。公司的财务真实性经不经得起外部质疑?)

以下一一展开。

二、盈利测算之谜

7亿扣非,算的依据对不对,有哪些变量,可不可控,敏感性分析结果如何

1、从获取信息开始

公司定期报告披露的数据十分不透明,连基本的均价、毛利率都没有。不得已只能求其次,笔者遍历了近一年所有的调研纪要来获取信息。但这不算完,担心公司披露信息的真实性,下文,我会把公司前后公布信息放在一起比较,看看公司信披的一致性如何。

1)产量

出自2023.3.20调研纪要

出自2023.3.24调研纪要

出自2023.4.27调研纪要

出自2023.5.11调研纪要

出自2023.5.23调研纪要

出自2023.8.24调研纪要

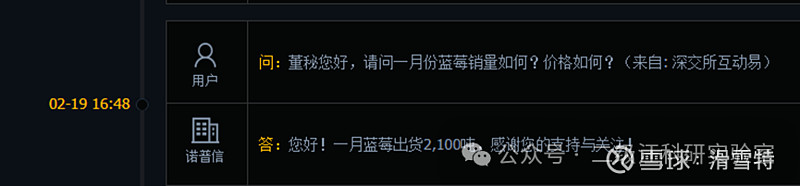

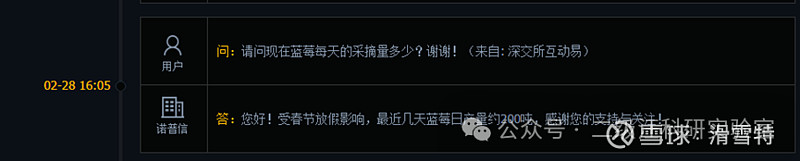

出自2024.02互动平台

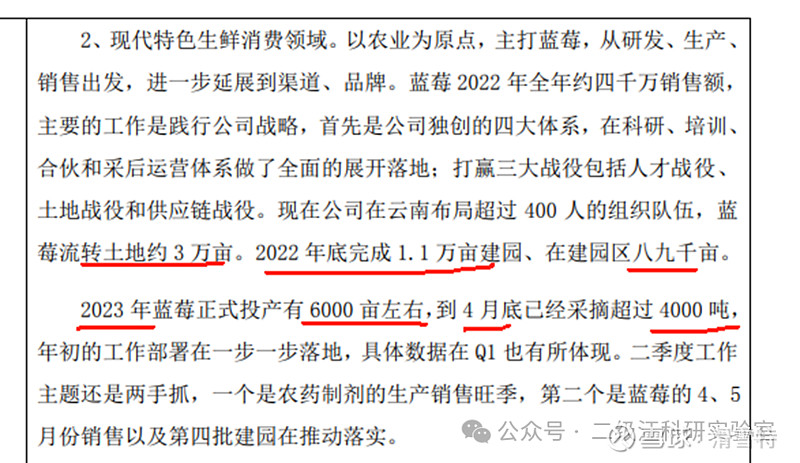

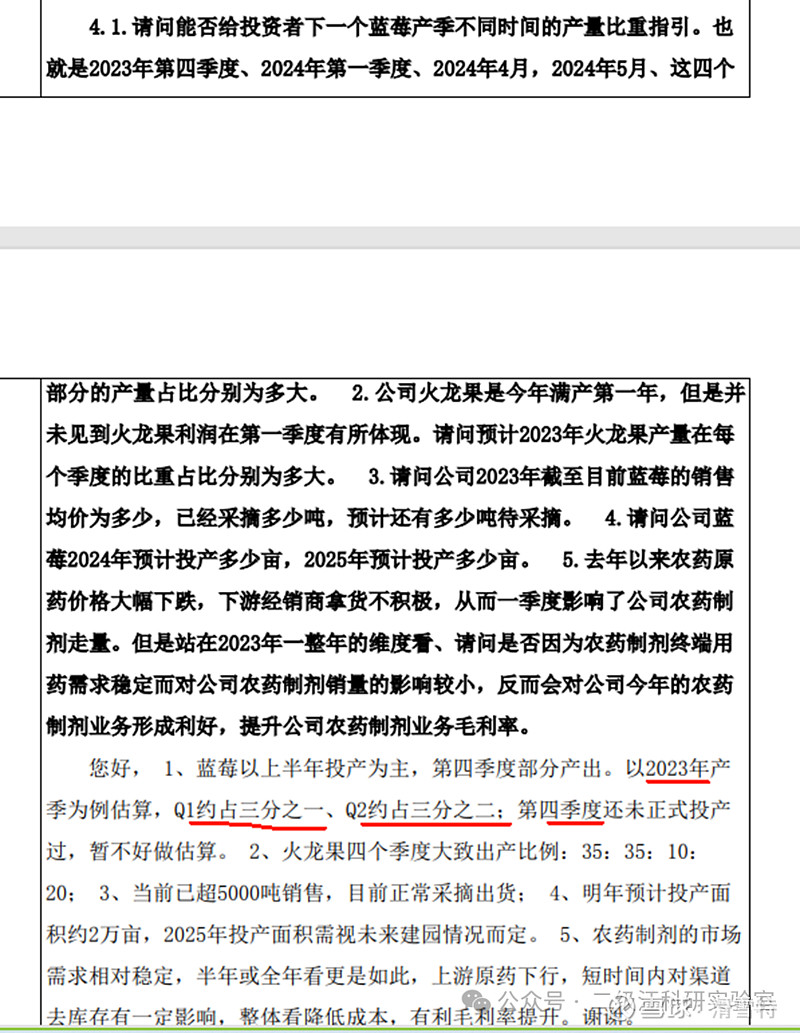

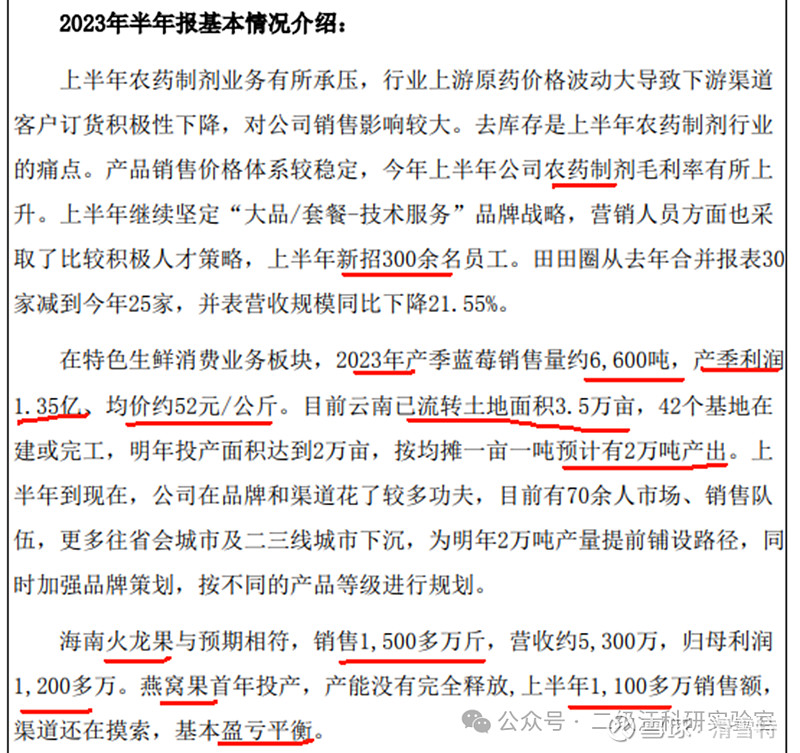

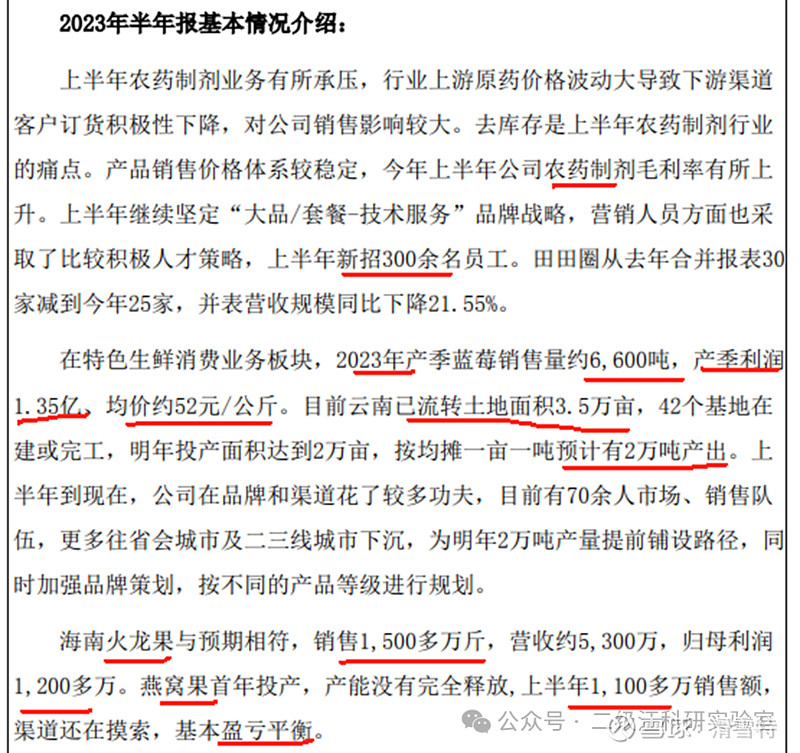

综上,公司在2023年一季度时预期第一产季每亩万吨,共6000亩,即2023年产季总产量约6000吨。并且在一季度结束时的预计产量也在6000吨左右。产季结束,实际产量约6600吨(一季度1570+二季度5030)。可见,如果披露信息准确,那么公司对产量的预计是科学以及审慎的,早在产季放量之前就准确预估了全年产量,并留有冗余。

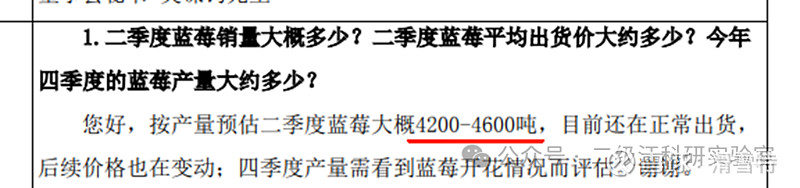

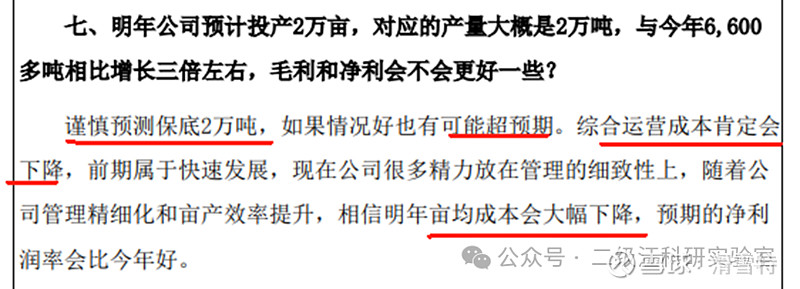

并且,公司2024产季扩产至3万亩,销量预测仅2万吨,我认为也是足够审慎的。也就是说,2024上半年保底2万吨产量应该是有的。考虑到公司2023产季的一二季度产量对比,以及2024四季度的促早,乐观情况下上半年就会见到2.5万吨,全年2.8万吨都是可以展望的。

但另一方面,2025年的产能可能不一定有之前预期那么爆炸,原因是按照公司披露,第二产季应该能达到1.5万吨/亩,但本产季公司已投产2万亩,但预期产量并未超过2万吨。

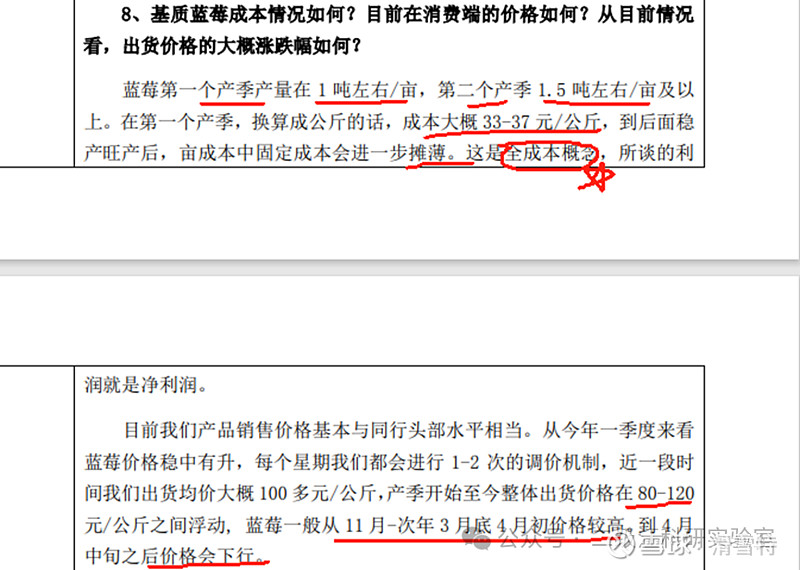

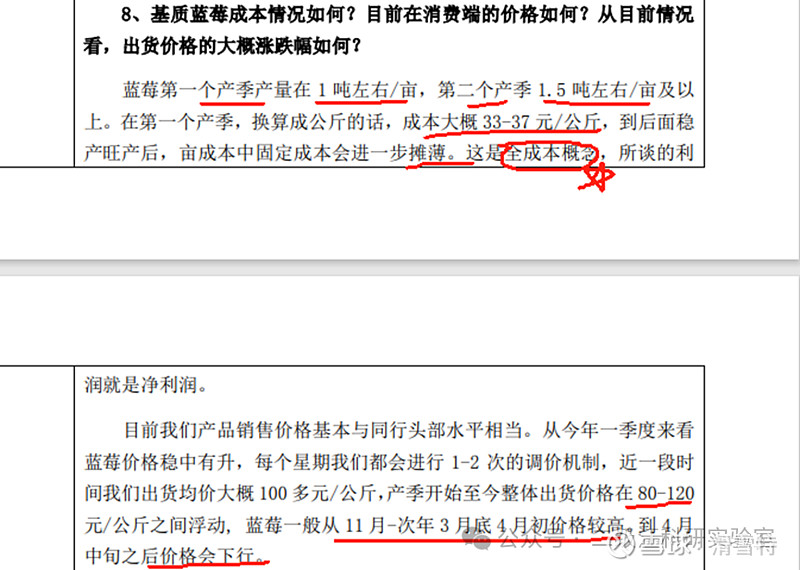

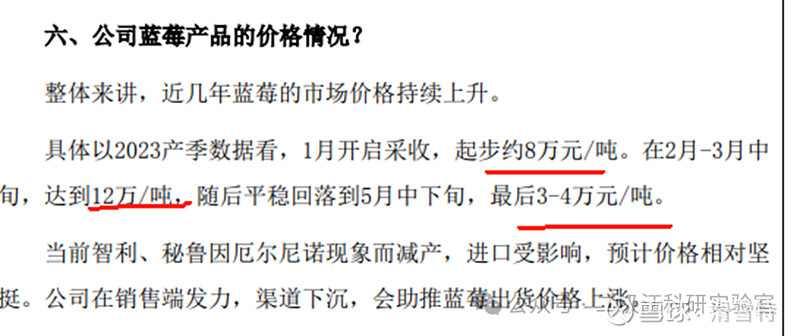

2、售价

出自2023.3.20调研纪要

出自2023.4.27调研纪要

出自2023.8.24调研纪要

出自2023.5.23调研纪要

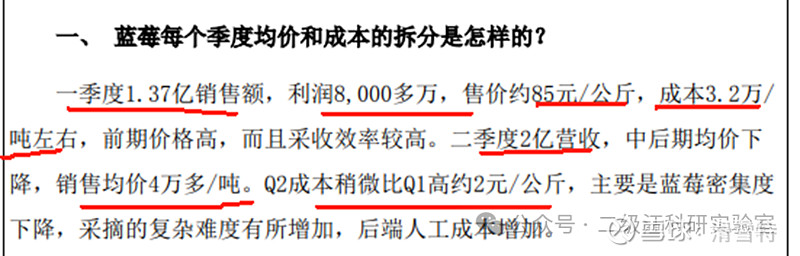

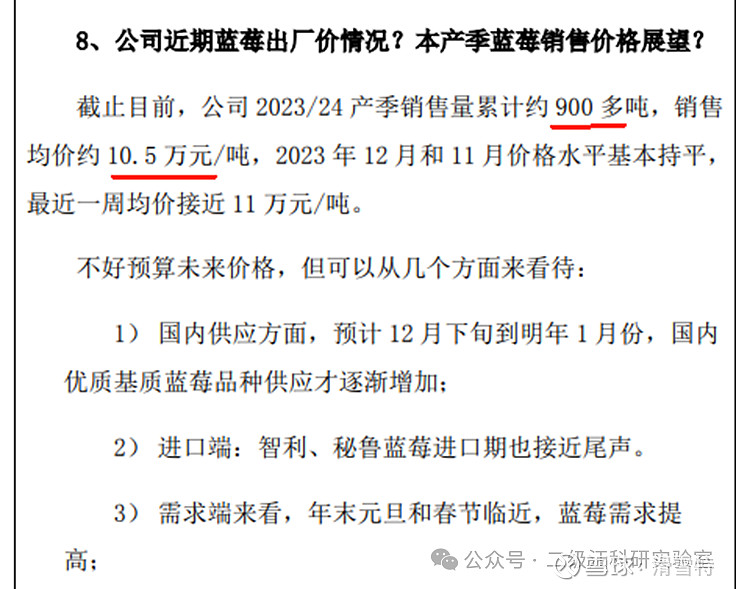

出自2023.10.30调研纪要

出自2023.12.18调研纪要

从22-23产季数据来看,假设公司披露数据真实,咱们可以得到以下推测:

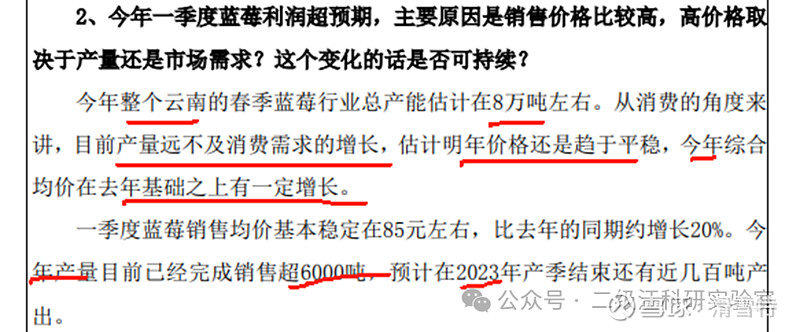

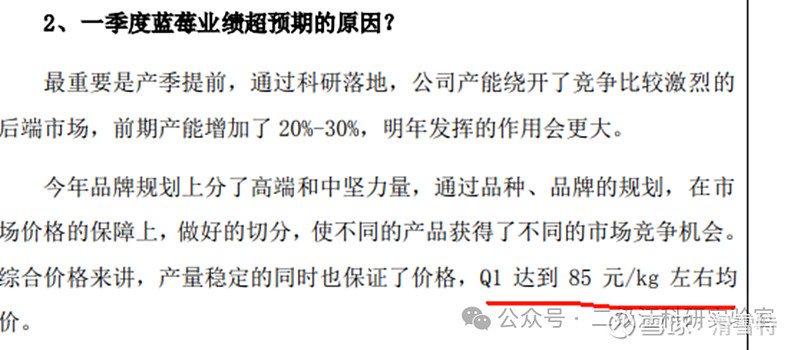

1)售价是公司利润弹性的最大变量,且难以提前预测。原因在于,整个产季售价波动巨大,从期初的10-11万/吨到期末的3-4万/吨,价差超过50%。去年和今年对比来看,23年2、3月价格较高,而24年1、2月价格较高。并且,从研报来看,公开信息跟踪蓝莓行情主要依靠惠农网数据,但该网站数据看来,峰度统计量较低,可靠性一般。

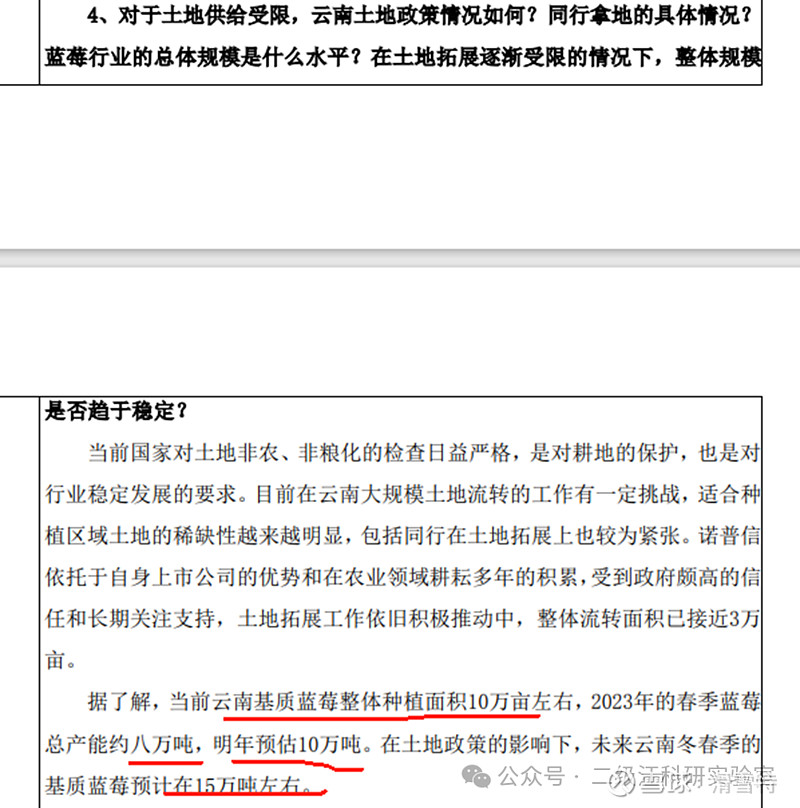

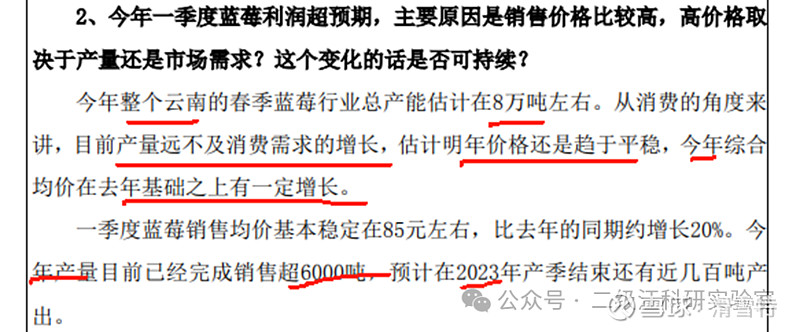

2)关于今年产量增加是否会大幅压低市场售价,根据现有信息我倾向于影响有限。第一是南美进口蓝莓仍受到厄尔尼诺影响,第二是从公司披露看来,24年云南整体产量较23年从8万吨增长至10万吨,边际产能其实是25%而不是200%。但对于2025年则存在较大不确定。

3)诺普信由于促早技术,整体上市节奏高于市场平均。产季内降价节奏则跟随整体市场。

既然售价是最大变量,那么咱们对此作以下敏感性分析,看看对销售额影响。假设一季度产量1万吨、二季度产量1万吨。分析如下:

如上表所示,测算结果,一二季度蓝莓业务营收在10-14亿元区间浮动。

乐观情况下,一季度售价8.5万/吨,二季度售价5万/吨,则产季营业额(已剔除23年Q4)约14亿元;较悲观情况下,若一季度均价7万、二季度均价3万,则营业额约10亿元。

若按照去年行情测算(一季度均价8.5万、二季度4万),则中性情况下,产季营业额为12.5亿元。

此外,合理假设2024Q4蓝莓销量2000万吨,均价9万,另可贡献1.8亿营收。

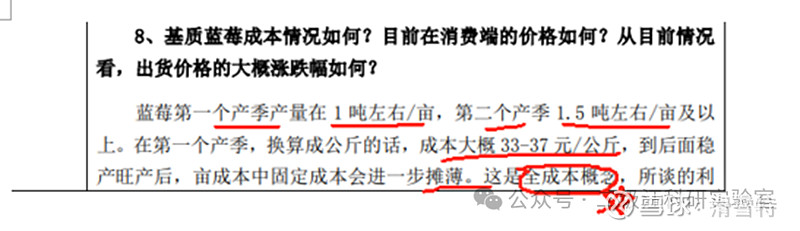

3、成本

出自2023.2.21调研纪要

出自2023.3.20调研纪要

出自2023.10.30调研纪要

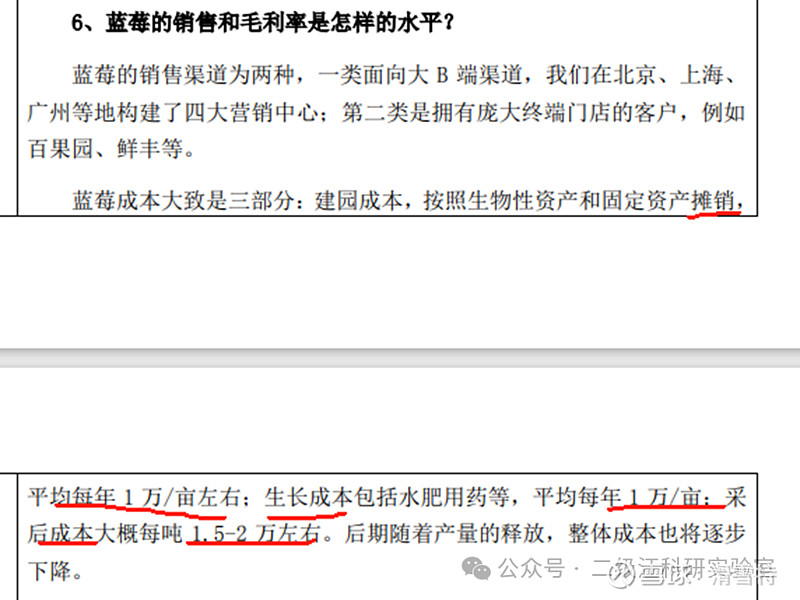

1)完全成本?

综上,关于蓝莓业务的成本,公司前后口径基本一致,由于自产农产品不涉及增值税和所得税,3.5-4万元/吨应该是接近完全成本的概念。在这里,假设每个产季亩产1万元,那么亩均成本就和吨均成本等同了。

一般算到这里就可以拍计算器了,但由于研究对象是农业股,本ID审慎期间,还是对以上成本分项核实了一遍。

2)成本分项核实:

这个3.5-4万元中:

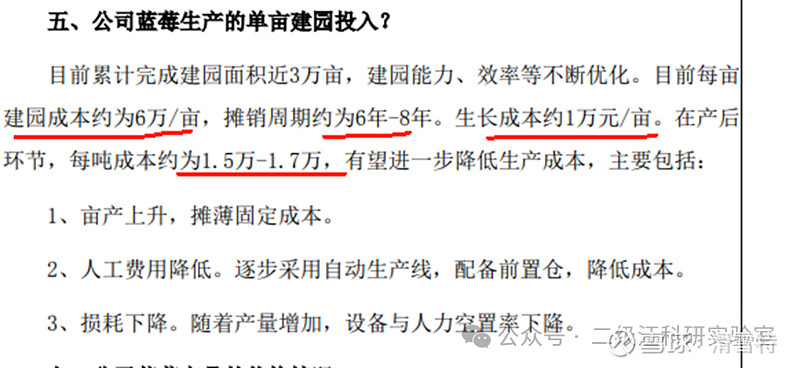

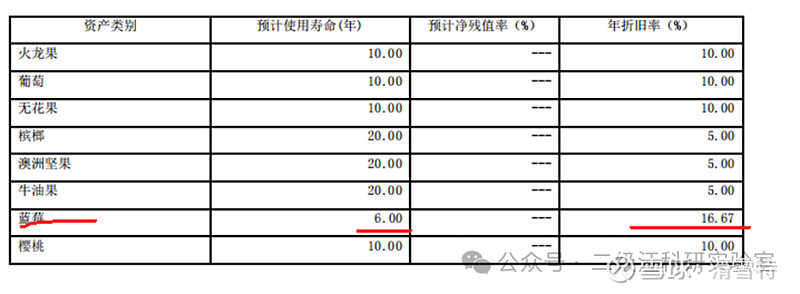

(1)建园成本1万元,主要包括生产性生物资产和固定资产摊销,

根据公司年报披露,蓝莓植株分6年折旧;房屋和设备年限没什么特别的。

财务摊销制度来自2022年报。

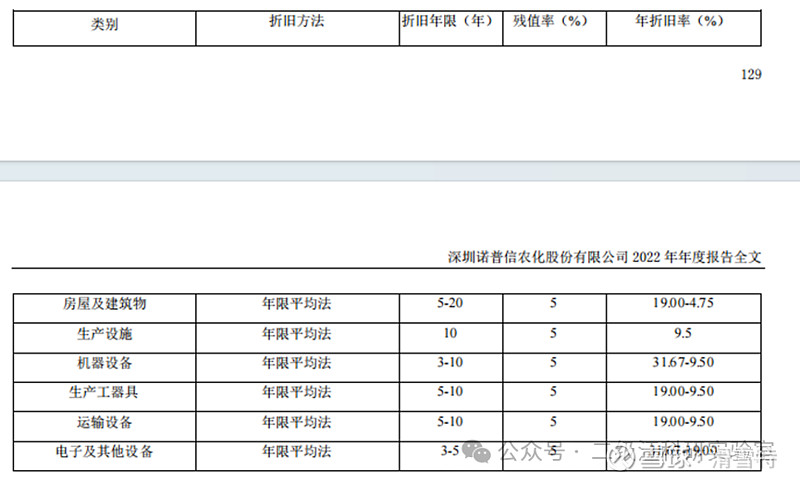

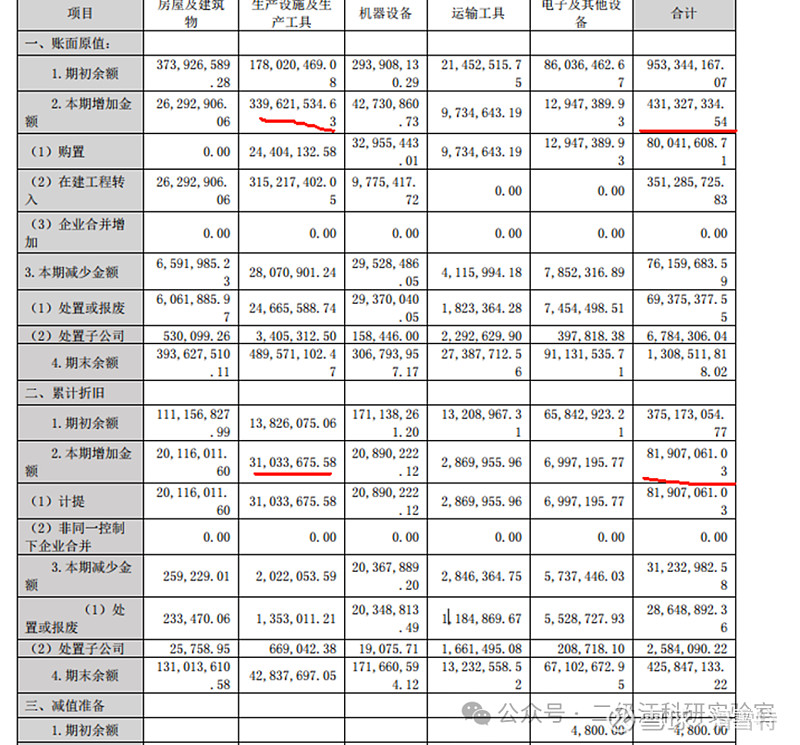

A)先看下固定资产情况。

以上数据同样来自2022年报,可以看到公司固定资产增量,主要是生产设施及工具,从折旧额来看,折旧速度应该是5年这一档。当然这里分项算清很难的,咱们就毛估估,按照整体折旧额来看,固定资产年折旧大概是原值的8190/95334≈8.5%。

有了折旧率,再来看原值。由于蓝莓是2023年才开始第一产季,2022试生产,那我们可以从固定资产变动额来寻找蓝莓园区的固定资产投入。

如上图,公司固定资产增加也就是从2022四季度开始,截至2023Q3,一年时间内增长了6亿,这6亿基本可以认为是蓝莓园区的固定资产投入。那么这部分年折旧大约是6*8.5%=5100万/年。注意这里只是毛估估,如果考虑到实际的增量在设备端(2022增加4亿固定资产其中3.4亿生产设施及工具),折旧额应该更高些,估计应该在7000-9000万元/年。

B)再来看生物性资产。

公司的生产性生物资产,近一年增长了4.3亿,但考虑到期初就已经高达4.3亿,应该是引种育苗在产季开始前就进行的缘故,因此取2021年末至2023Q3的生产性生物资产增量,共9.699-3.143≈6.566亿。这6亿多生物资产,分6年折旧,每年就是1亿元。并且,期末的生产性生物资产余额是9.7亿元,总折旧额年化1.6亿元(为什么我这里没有把1.6亿全列入蓝莓成本,因为我考虑到这里部分是对应来年增量的育苗,以及火龙果、燕窝果等其他品种的苗木成本)。

两项合起来,固定资产+生物性资产的年折旧额大约在2亿元左右,对应公司今年的蓝莓产量2万吨,还真是1万元/吨,没啥说的,公司披露的数据应该是自洽的。

2)生长成本包括水肥用药,公司披露成本约1万元/吨,这个成本是在公司主营成本确认的。但由于公司信披质量差劲,年报半年报里连业务板块的分项毛利率信息都不披露,笔者这里就没法核实了。

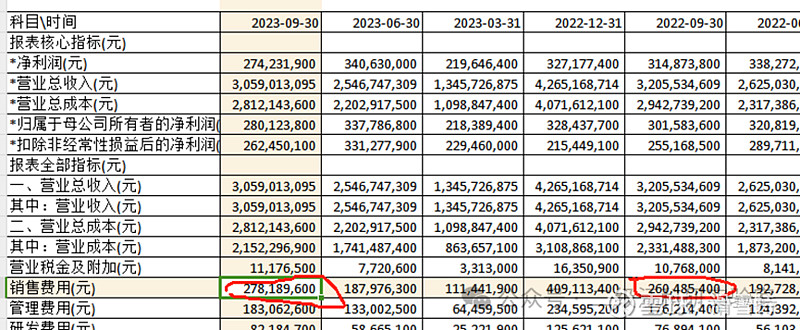

3)采后成本1.5-2万元/吨,这个成本应该包含了采摘、分装、销售、物流等成本,应该确认在主营成本和销售费用两项科目里。这里咱们同样无从核实。但是可以对比一下销售费用发生额,今年前三季度与去年同比,销售费用仅增长1800万元(而且农药制剂还新找了300人销售团队……),这里也没有什么迹象反映公司的采后成本哪里超支。

综上,关于前三项成本,笔者没有发现什么超支项,公司披露的3.5-4万元成本,基本自洽。但我想说这还不是完全成本,因为公司漏算了两项支出:

4)土地流转费用

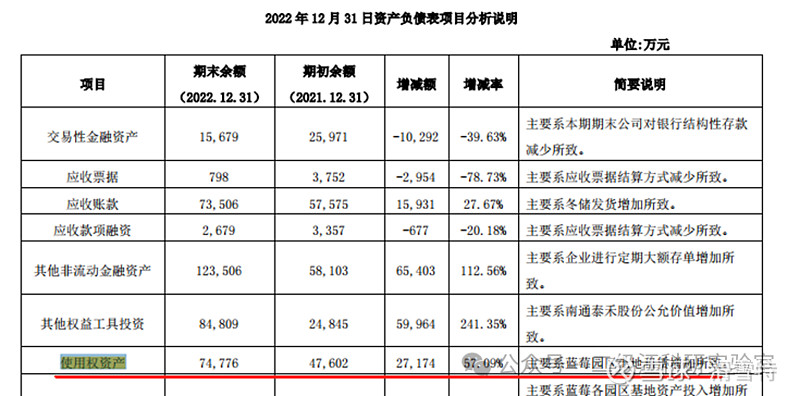

以上数据来自公司2022年报。

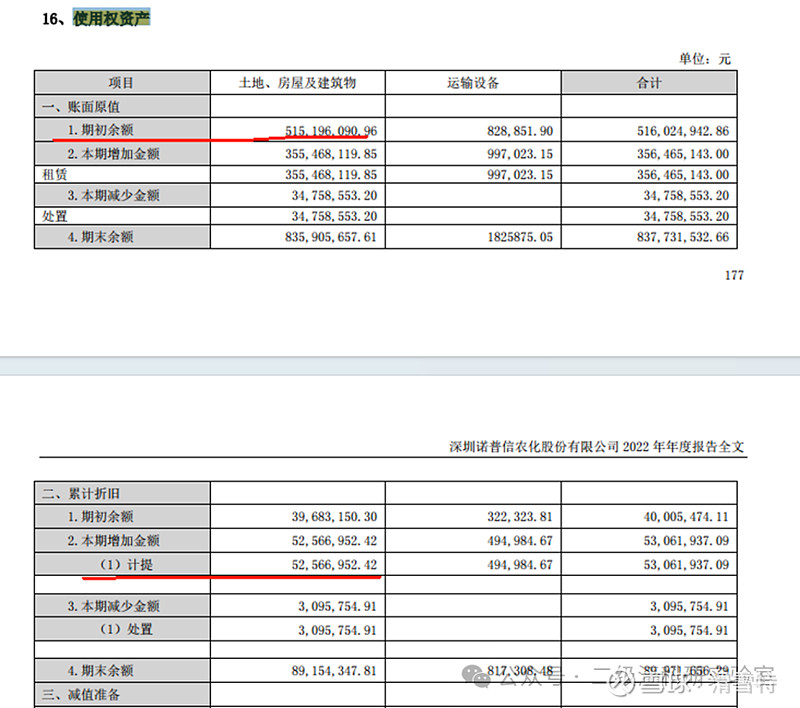

公司2023Q3期末的使用权资产9.7亿元,绝大多数构成是土地流转,按照新会计准则对租赁资产的规定,在这个科目确认的。年折旧额大约10%,笔者推测是10年租赁期。那么这项每年的支出应该也有将近1亿元,产量2万吨,每吨成本也在5000元左右(经网友指正,此处已于2024.03.03更正)。

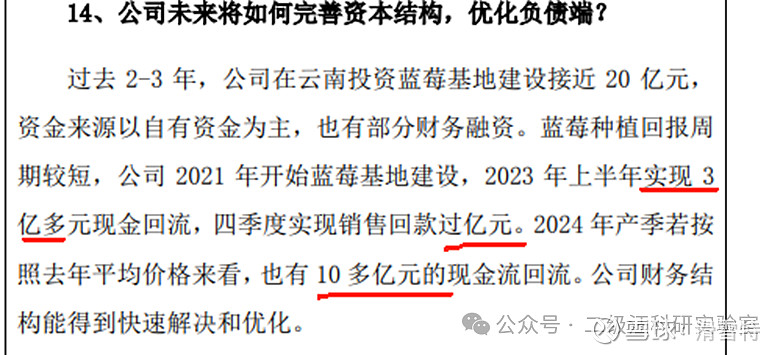

5)财务费用

公司近一年增加了20.45亿元贷款,由于传统业务停滞(科目占用也未见明显增加),如果这笔资金没有被挪用的话,就得记到蓝莓业务头上(事实上也确实多占用了至少10亿元资金,后文会分析)。本ID已经测算过贷款利率在2.5%+(这项后文也会详细说明),那么新增贷款的财务费用约5000万元,分摊至2万吨产能,财务成本在0.25万元/吨。

6)完全成本测算

综上,每吨蓝莓的完全成本≈固定资产及生物资产折旧2万+生长成本1万+采后成本1.5-2万+土地成本0.5万+财务成本0.25万≈4.2-4.7万元/吨。

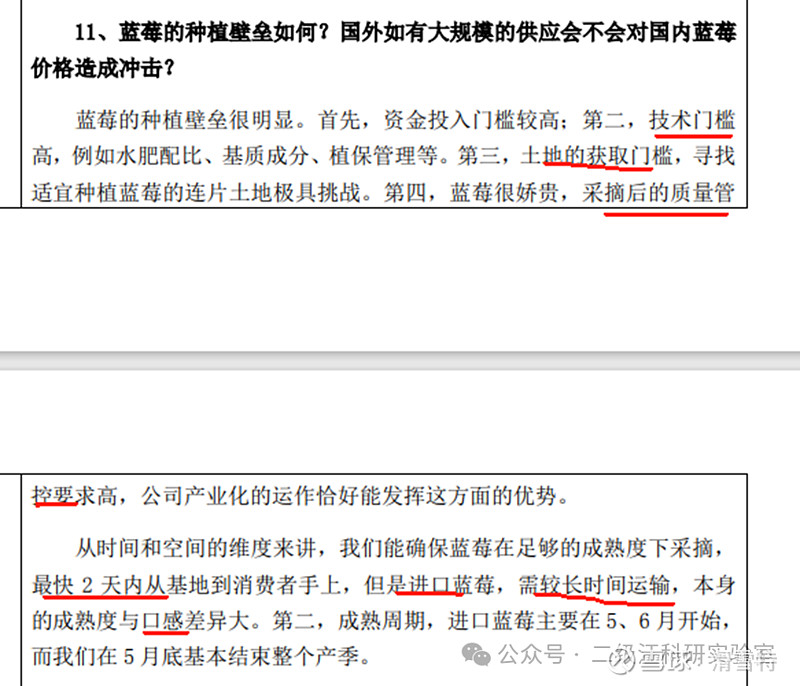

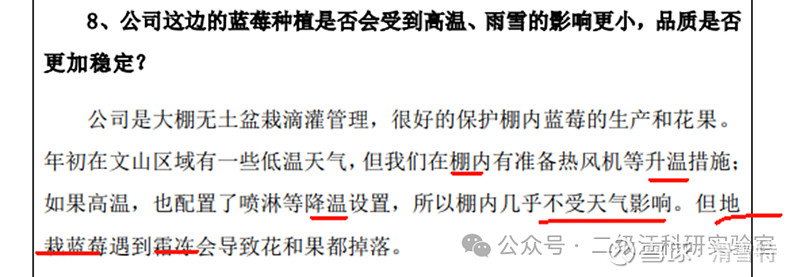

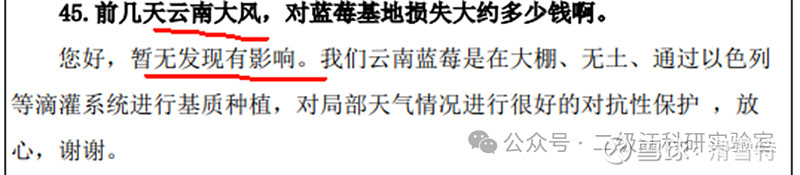

4、稳定性、壁垒

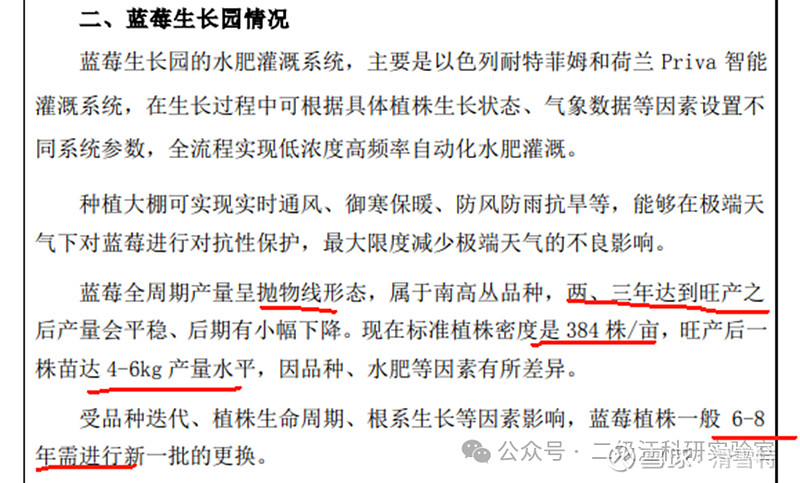

出自2023.2.21调研纪要

出自2023.4.27调研纪要

出自2023.5.11调研纪要

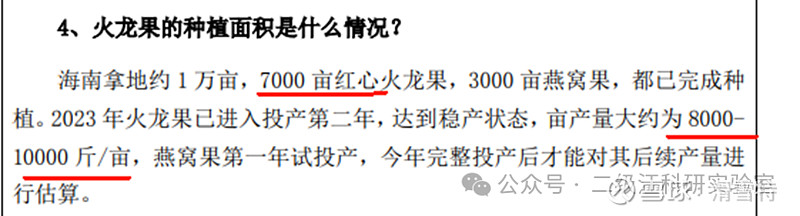

5、火龙果、燕窝果

出自2023.2.21调研纪要

出自2023.8.24调研纪要

6、给水果业务算笔总账

综上,保守忽略火龙果、燕窝果贡献利润,经测算,蓝莓业务预计年产2.2万吨(24产季2万+25产季0.2万),敏感性分析后营业额约11.8-15.8亿元,中性14.3亿元。吨均成本4.2-4.7万元。全年净利润约3.4-6.4亿元,中性净利润5.4亿元。

(经网友指正,以下计算于2024.03.03更正)顺带买一赠一,笔者预期蓝莓业务Q1的中性营收8.4亿元(均价参照上年一季度均价8.4万)。完全成本如下:

生长成本:水肥用药等,按照权责发生制,如果是制造业的话这部分成本应该在发生时进入存货,在存货销售时进入主营成本,所以一般是卖多少产品确认多少成本。但我不确定种植业是不是这么确认,因为毕竟存货没有增加多少。这里仍按权责发生制,1季度产销1万吨蓝莓,将这1万吨的水肥用药成本1亿元全部确认进成本。

采后成本:理由同生长成本,采后还包括销售费用,一同在当期确认。1季度产销1万吨蓝莓,将这1万吨的采后成本1.8亿元全部确认进成本。

其他摊销:包含蓝莓业务相关的生物资产、固定资产、使用权资产的折旧摊销,加上财务费用。这块成本不能按卖多少蓝莓来计量,只能把全年成本分四个季度均摊,之前毛估估算过,这块的吨均成本(生物资产0.5+固定资产0.5+使用权0.5+财务费用0.2)*2吨/4季度,算出来约在0.85亿元。

综上,一季度蓝莓板块净利润≈中性营收8.4亿-生长成本1亿-采后成本1.8亿-其他摊销0.85亿≈4.75亿。第一稿计算有误,感谢指正!

这篇够长了,剩下三个问题咱们换下一篇文章继续,下一篇继续为您解读:传统业务波动之谜、公司有息负债暴增之谜、报表真实性质疑之谜。

(待续)