现金流量表为现收现支(现状),资产负债表和利润表为应收应支(理论,责权制)。而隐藏在财报附注中的“将净利润调节为经营活动现金流量”,让三者联系在一起,对我们正确判断企业的真实经营状况非常有用。

当净利润和经营现金流差异较大,需要密切关注,但只需关注下文的第三部分,即和资产负债表相关的经营性应收、应付及存货的环比增减(不是同比)。

========

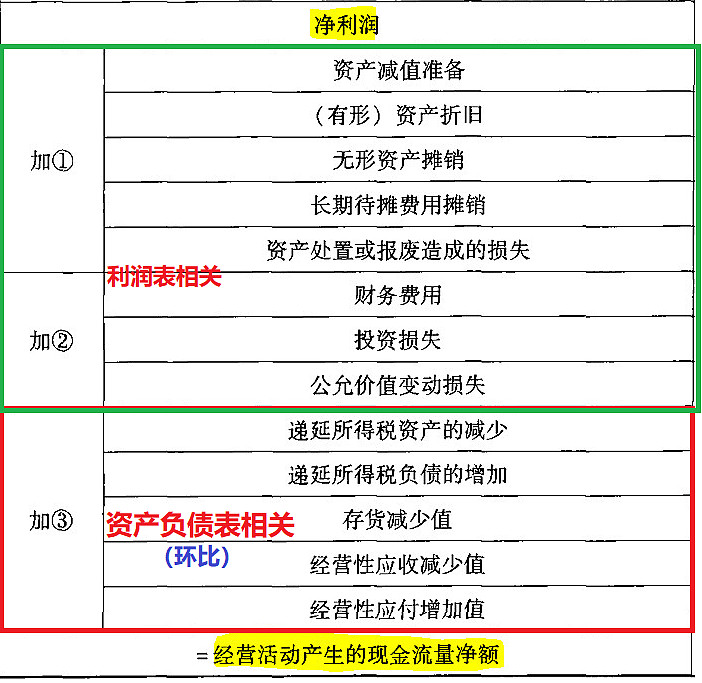

从利润表的净利润数据入手,做三类调整后,可反推出经营现金流量。三类调整指:①利润表里的费用,但实际并没有支付现金的;②利润表的收入或费用,但与经营活动无关的;③没有体现在本期利润表里的经营性应付、应收和存货的环比变化,对当期经营性现金流量的影响。

第一步,将利润表原本计算净利润的步骤里,已经当作费用扣除、但实际并没有支付现金的金额,一律加回净利润去。表里的①部分,资产减值准备、折旧、摊销、资产处置或报废产生的损失,都是这种情况。注意:如果某科目为收益,比如坏账转回、处置资产盈利等,记录为负数即可。

第二步,因为是计算经营活动现金流,所以将不属于经营活动的支出或亏损加回来。上表的②:财务费用支出、投资亏损及当期公允价值下跌(盈利记录为负数即可),都不是经营活动范畴的支出,所以加回来。

第三步,经营性应收、应付及存货的变化,属于经营活动,会直接影响当期现金流人和流出。它们是现金资产和其他形态资产之间的变化,没有直接体现在本期利润表上。所以从净利润反推本期经营现金流时,需要将这部分影响调整回来。

比如动用了预缴税款(递延所得税资产减少),那么利润表计算净利润时扣除的税款,实际并没有在本期支付现金,所以要加回来。而递延所得税负债的增加额,是多欠了税务局税款,代表利润表里记录的税款支出,本期并没有实际支出现金,所以加回来。

同理,存货价值如果不变,可以看作公司当期卖出的商品成本等于本期采购或制造,利润表里的营业成本支付了足额现金。而存货若有减少,意味着利润表里对应金额的营业成本,是动用了过去支付现金采购或制造的存货(本期没有现金支出),所以计算本期经营活动现金时,将这部分钱加回来。

相关经营应收款的净减少,代表本期除了营业收入对应的款项已经收到之外,还额外收回部分历史欠账。这是利润表没有记录的现金收入,要加上。经营性应付项目的增加,则相当于本期额外拖欠了应支付的经营活动成本,增加了保留在手的经营活动现金,要加上。

这样分拆一下,上述表格背后的逻辑就不难懂了:当期的经营活动产生的现金流量净额 =净利润 + ①利润表里已经扣除但并没有实际支付现金的费用 + ②经营活动无关的费用和亏损 +③利用期初(与经营活动相关的)非现金资产或负债转化来的现金。

(以上摘自《手把手教你读财报》(新准则升级版))

=============

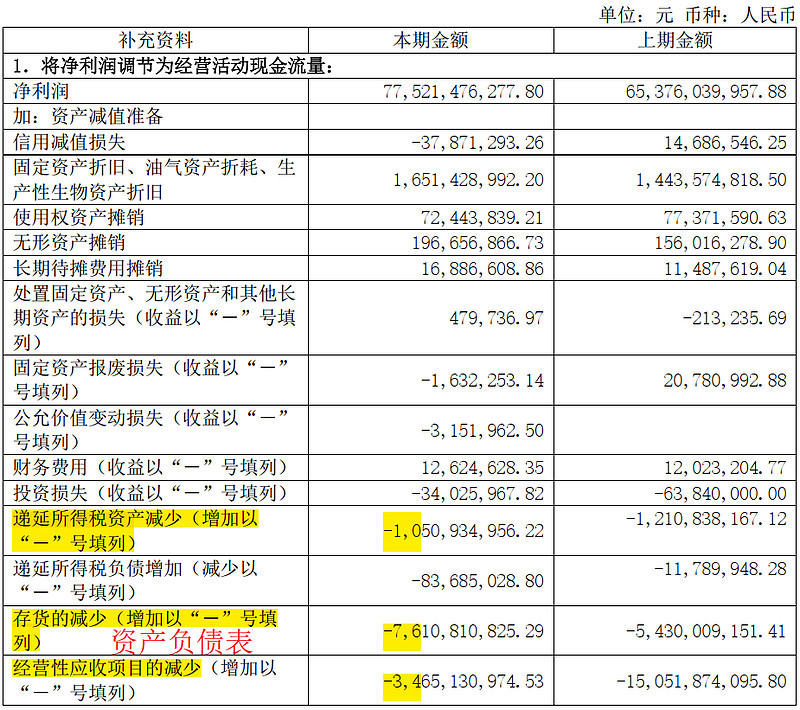

以茅台2023年报为例:经营性现金流只有655亿,但是靠递延所得税增加10亿,存货增加76亿,应收增加34亿,最终获得净利润775亿元。

===========

以贾会计的乐视网2014年报为例,净利润只有1.28亿,但无形资产摊销增加10.3亿,应收增加16亿,应付增加9.9亿。理论上,表中各项的增减应该都是比较小的,至少要和净利润在同一个数量级。但乐视网却是净利润的10倍,典型的小马拉大车。

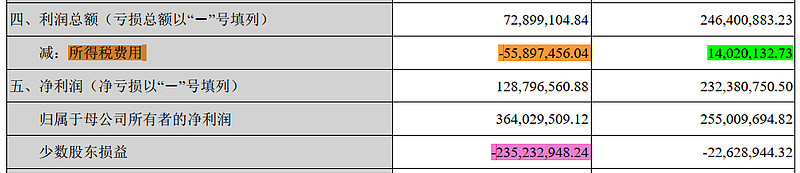

特别是在利润表中,所得税费用居然为负,从来没听说过税务局还需要给企业钱;少数股东损益为负,正收益却给母公司股东,当代的活雷锋。责权制下的利润表真是容易造假。

但当时的市场对乐视财报却表示认可,让人困惑。

=========

综上,“将净利润调节为经营活动现金流量”非常有用,可以用来排除坏企业。

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $乐视退(SZ300104)$

2024-6-2 初稿