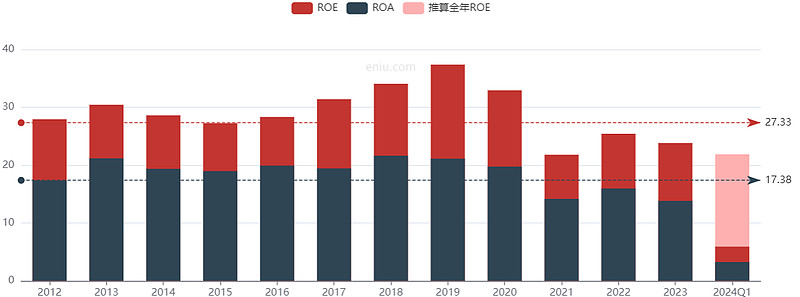

对双汇忽生好感,其ROA能达到14%,杠杆率低;格力ROA才7.7%,通过挤压上下游及借款,ROE才达标。

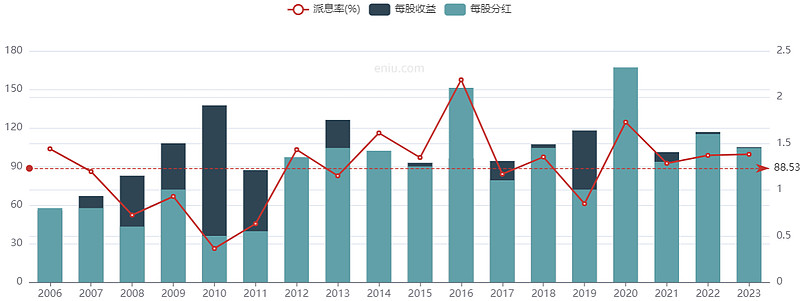

双汇100%的分红率,说明其进入了成熟阶段,没有发展了,这从EPS和每股分红也可以看出。

因此,双汇适合于DDM的不变增长模型,即当 折现率K>g 时,股息按照固定的增长率g增长。

计算公式为 V = D1 / (K - g),注意此处的D1为下一期的股息,而非当期股息。

双汇提供的是充分竞争的普通商品,且企业已处于成熟阶段,其增长率g设为长期通货膨胀率3%,而不是GDP增长率、M2增长率。

为了能达到10%的收益率,目标股息率为D1=7% = (10%-3%)。而当前实际股息率5.6%(=1.45元2023年股息/25.99元股价),股价偏高。

$双汇发展(SZ000895)$ $招商银行(SH600036)$ $贵州茅台(SH600519)$

2024-5-20 初稿。