无论是整车还是锂电池生产厂商,都将是竞争激烈的。只有最上游的,掌握稀缺锂矿资源的公司,才能持续最长的景气度、最有话语权,并且掌握利润的大头,说它们是锂电产业链上的老板不过分。而这些老板里面的最大的那个一定是天齐锂业。

2022年Q1天齐锂业实现营业总收入52.57亿元,同比增加481.41%;归母净利润为 33.28 亿元,同比扭亏。2022年一季报正式宣告一代锂王天齐锂业的王者归来。

一、锂资源储量丰富

天齐锂业脱胎于1992年建造的国营射洪锂盐厂;2004年,天齐锂业董事长蒋卫平通过天齐集团收购射洪锂业;2010年正式在深交所上市。

随后十几年,公司积极布局全球优质锂矿资源,拓展锂化工产业链。2008年天齐锂业拿下措拉矿矿权,2014年并购泰利森,实现对全球储量最大、品位最高Greenbushes矿的控制;2018年再一次收购SQM的23.77%股权,成为名副其实锂业巨头之一。

公司目前已经完成锂资源储备-锂资源开发-锂盐产品加工为一体的锂电新能源核心材料的布局,并成为锂资源和锂盐生产的双龙头企业。

二、公司经营向好

天齐锂业最早从事锂盐及其衍生品的生产和销售,2013年收购泰利森51%股权之后,业务范围扩大至锂精矿产品。泰利森给天齐锂业带来很好的上下游产业协同效应,同时锂行业景气度走升,公司业务规模增长迅速,2013-2018年年均复合增速超过70%达到62.4亿元,但 2018年后受行业景气度下降、锂价走低影响,2019-2020年公司业绩连续两年下滑,2021年受锂价上涨带动,营业收入76.63亿元,同比增加136.56%。公司锂产品的销量和销售均价较2020年均明显增长。

公司两大主营业务中,锂精矿毛利率更高,长期维持在50%以上,2021年达到62.1%,每年毛利率水平更加稳定;锂盐业务毛利率低于锂精矿,但毛利润体量更大。2021年锂精矿和锂盐毛利润分别达到16.42亿和31.05亿元,占比34.6%和65.4%。

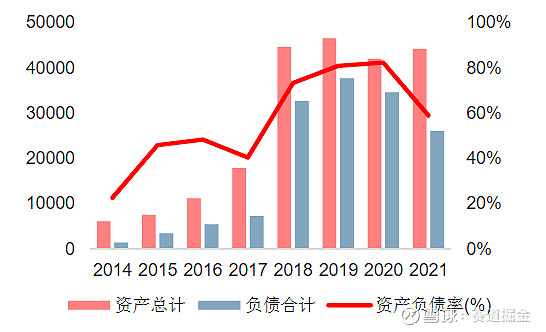

2021年,公司经营活动产生的现金流量净额20.94亿元,较2020年增长200.74%,资产负债率由82.32%下降至58.90%。

公司负债及资产负债率(百万元)

公司也在积极化解债务泥潭。天齐锂业于2021年9月宣布启动H股上市发行工作,未来港股上市融资后,公司财务杠杆有望继续降低;此外,锂行业需求大周期下,锂价景气周期将有所持续,随着公司业绩不断提升,公司“造血”功能和偿债能力持续增强。

三、锂:黄金赛道

锂是天生电池金属,具备长期需求刚性。虽然锂资源总量丰富,但分布不均,集中于南美锂三角及澳洲地区,且规模大、品位高、经济性好的矿不多,优质资源稀缺。

相比锂资源丰富的南美锂三角国家、澳大利亚等,中国锂资源储量并不占优势,且国内资源禀赋较差,品位低、共生元素多、杂,优质资源不多,盐湖含镁高、品位低。

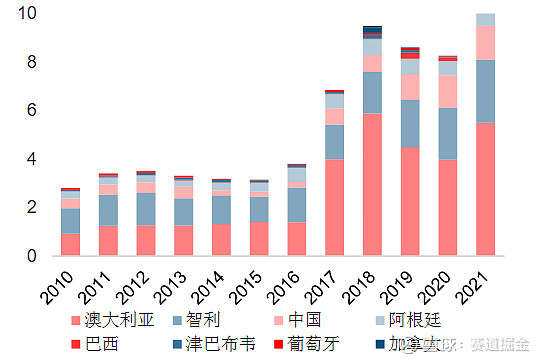

从锂资源供应角度看,集中于少数国家,中国资源供给率不足。澳洲矿山和南美盐湖一直以来都是全球主要供应者,供应了约 80%原料,对全球锂资源的供给起到了决定性作用。

分国家锂产量(折万吨金属)

未来两年锂资源供应都将维持紧张态势。尤其是2022年上半年,供应释放量非常有限,经过消费火爆、涨价去库存的过程,产业链库存所剩不多,供应紧张情形会加剧,2021年Q4至2022年Q1锂价的大涨正是对原料供应实质性紧张的反映,未来两年时间都很难看到原料的实质性宽松。

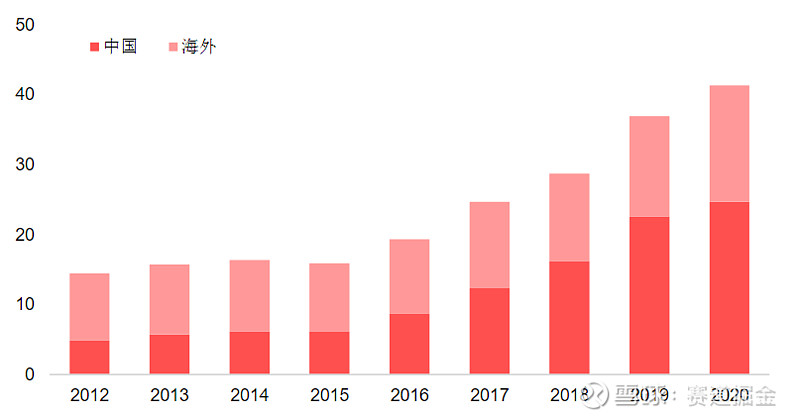

全球锂盐供应情况(吨/LCE当量)

从锂需求角度看,也具备持续高增长特征。首先,中国新能源车高速增长,2022年1-3月,新能源汽车产销分别完成129.3万辆和125.7万辆,同比均增长1.4倍,市场渗透率为 19.3%,未来渗透率将进一步加快,2022年有望迎来加速期。其次,电力结构转型催生储能需求爆发,而锂电储能,电力、通讯领域占大半。此外,锂电其他细分领域需求也将加快增长。电动自行车、电动工具、扫地机器人、无人机等其他细分领域作为锂需求的有效补充,工程机械、船舶的电动化也在加速。

相关链接: