$诺辉健康(06606)$ $精密科学(EXAS)$ $华大基因(SZ300676)$

第一篇讲了早筛是不是一个好的生意好的赛道,第二篇讲了诺辉健康自身管线的到底有多少价值与成长,这一篇就其热点话题fake进行一次侦探推理以及讨论一下投资层面可能需要注意什么。

一、Fake的可能性?

诺辉属于一个四高企业,高收入、高毛利、高应收,高费用,这几点很容易让人联想到fake。主要有以下几个方面问题

1、临床调研结果与现在常卫清体量感知不匹配

2、利用90-180天特殊账期fake应收账款,虚增收入,实则无法收回成为坏账

3、做高销售收入。具体途径也有以下几个,(1)通过销售费用给出去,虚增检测量;(2)过期产品大幅做多收入;(3)电商刷单用别的渠道以费用形式给出去。

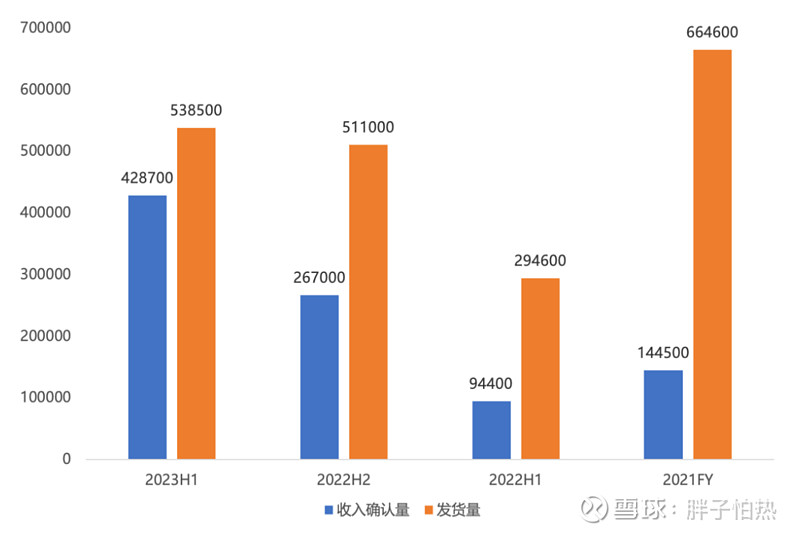

4、常卫清的发货量与确认量严重不匹配

那么就分别来看看

(1)关于临床端调研sense不到常卫清这么大体量的问题。

先看short报告中的这张图,因为前期主要常卫清来自私立医院,这个short机构对私立医院里面的nb的进行了一些调研。这个数据第一没有公布来源,第二调研其实存在一个问题,前期的学术推广其实很分散,不仅是对医生个体而且科室也有好几个,怎么能保证一定能找全医生,找对医生呢?我这里了解到的一些公立标杆医院的情况,广东的一个三级医院22年8月开始的,1年多以后基本能做到每周消化内科20-25盒,胃肠外科6-10盒,体检中心35-40盒,一年3000-3100盒。【这个量已经达到公司所说的peak值3000了】,浙江省一个三甲,常卫清进了好几年了,现在每年能开3500-4000的量。北京的一家医院的专家每周也有10-20个开常卫清,一年单一专家也有500-1000份了。这三个地方基本属于是诺辉最强的区域了。

临床端也了解了一些反馈,医生对这个产品的价值还是很认可,改进方向认为是99.6%的NPV如果再高一点就好了,还有就是降价。公司管理层对调研的说辞也是,得找对人而且得说学名,不是常卫清【虽然我觉得这一点很扯蛋,你独家的产品推销完连品牌名都不知道?那怎么给患者推荐?医生看病开药如果和患者提基本也是提商品名】

总之,草根调研比较难掌握全貌,只能作为一个辅助判断的途径。

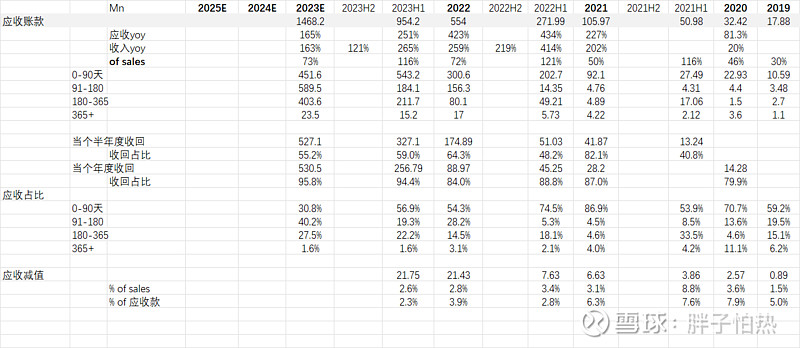

(2)利用90-180天特殊账期作假应收账款

公司的账期制度比较特殊,确认收入到收款有90-180天的账期。对于医院端,确认收入以后,一般是先和医院保险确认常卫清检测的信息,这个可能有几周的时间,然后才开90天的账期的单子,然后对于DTC尤其是保险客户开180天的账期。

看一看披露的账期情况,里面有几个点:2022年应收的增幅远大于收入增幅【管理层的解释是大部分是H2内产生的应收,180天内占比~82%,考虑到22H2收入绝对量确实很大而且22H1的收入和应收增速基本是match的,这个说辞个人认为可以说通】。第二,180天以上的应收占比越来越高了,这个可能说明公司的收款能力再下降的,看看应收减值的金额,比例其实都不是很高,占收入3%左右,占应收的比例还在递减。一般通过应收做收入很容易发生大额的应收减值,但现在还没有看见这个情况。

还有一个数据还不错的,就是以年的单位去看基本年底能把上一年的应收基本收回来,例如23年当年度收回95.8%。半年度收回的比例近几个半年报也有55-60%。

所以至少从收回和减值层面,并不能看出很多fake问题。

占比的话主要是DTC渠道。我的理解是这样医院和体检,做了基本款是能回来的。DTC里面有大客户可能账期给的长。如果是DTC来作假,必然最终会反应再减值上,至少现在没看出来有很大的量。

(3)通过销售费用给出去,虚增检测量

看看费用的开支,费用的比例一直在降是不争的事实。按照管理层口径:费用H1、H2没有什么差异,而收入H1/2有点差异,23H1销售费用率69%,23H1销售费用就是571.2Mn,23H2收入1192Mn。23年整体销售费用就降低到了 56.7%。

可惜的是港股不用拆销售费用的细分。只能参考一下管理层两次交流的口径,中报:5.7亿元里15%薪水,30%广告投入,销售支持、市场费用。剩下不到30%专项临床,25%DTC,民营很少。11月交流:H1 30%是跨渠道的人员、团队、市场/TR/媒体公关,这部分是以后市场费用率下降的重要的点,相对固定的人员增速远小于收入增速。在看看销售人员的数量,21年300多个,22年450个,23年600个,人员招聘的增速在下降。

所以这里的逻辑我认为:人员这里的以及跨渠道的一些费用的增速是不如收入增速的这一条是合理的。费用这块暂时没有看出很严重的问题,如果后期费用率逐步走向40%销售费用,10%不到管理,15%不到研发,那么利润端就会如管理层所说开始释放,也能够间接证明没有太严重的fake问题。

(4)过期产品大幅做多收入&常卫清的发货量与确认量严重不匹配

这两点可以放在一起讲。这块也是我觉得问题最大的地方。

我们先看看常卫清的确认规则:常卫清的销售包括向客户交付采样盒及于终端用户发回样本供测试后在本集团实验室进行筛查测试。常卫清采样盒的保存期为12个月。就若干销售安排而言,客户可于其收到采样盒后根据合约条款向本集团支付款项,本集团所收取的款额确认为合约负债。收入于下列时间点:(i)本集团完成测试服务并将筛选报告交予消费者时;或(ii)已交付客户的常卫清产品到期或授予选定客户的产品换货期届满(以较晚者为准)时(以较早者为准)获确认。也就是说过期会确认收入

来看一下具体的收入比例,公司从22年开始披露过期收入,可以看到22H1有13%的夸张过期收入。结合公司的口径,临床端是没有过期收入的说法的,每一份检测报告对应一份收入,也就是说过期收入大概存在于DTC+体检。那我们来理解一下,DTC里面的保险发的福利从消费者心理来讲可能大概率会寄送样本的,电商和药店就跟会了毕竟是自己买的。而体检可能会存在遗忘。不排除有顾客拿到了但没有寄送的可能性。

但是需要注意的点是,13%的过期收入不代表13%的常卫清的量。那是怎么换算呢?

这里参考了一篇文章网页链接{“三高”的诺辉,手握酱香科技 (qq.com)}作者有趣的胖子万里挑一专注肿瘤NGS赛道,是个人很喜欢的一个自媒体,风趣幽默并且充满干货【嘿嘿他和本人的用户名也算是同门】

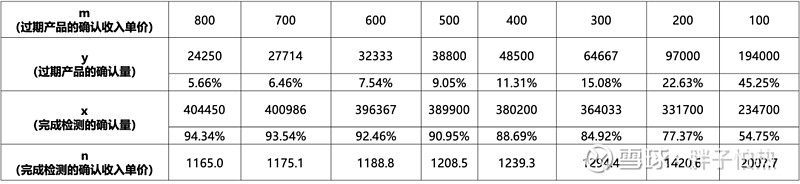

根据管理层口径,过期收入只收材料费用,不收检测费用,也就是说过期的ASP是低于到检的ASP的

引用:假设完成检测服务的量为x,过期产品的量为 y,完成检测服务的常卫清确认收入的单价是 n,过期产品确认收入的单价是 m(也就是所谓“耗材的费用”),以 2023H1 为例,x+y=428700,nx=471.2 百万,my=19.4 百万。

那么在100-800 的区间内为 m 取值,可以分别得到以下的 y、x、n

这么多选项,哪个更接近真相呢?诺辉给出了分季度的常卫清检测量,2023H1一共检测了397000 份。也就是23H1 4%的过期收入对应的量是~7.54%这一档左右

我从另一个角度来看公司公布了常卫清的检测量,23H1 的检测量39.7w这个数里面有一些可能是免费检测的,23H1确认的销量是42.87w,也就是说过期至少3.17w,占比7.4%,和胖哥的预测差不多。22H2总共23.66k份检测量,确认收入26.7w份,至少过期的有3.04w,占比11.4%。

算一下量的占比/收入占比得到23H1:7.4/4=1.85;22H2: 1.4/5.1=2.23。那么我们近似认为大概是过期量的占比/收入占比大概是2倍关系。那么23H1的13%过期收入其实对应的是26%的总量,多么夸张的数字。这个就很难不联想到fake

个人对22年这些过期收入保持怀疑fake态度。很有可能通过DTC的渠道做出来的收入,然后费用再给出去。

但是看到23年的过期比例就小很多了,收入占比就4%,而且未来随着临床占比提高,这部分是没有过期收入的,过期收入未来占比可能继续降低【这个有待后续验证】

所以也许他造了假,也许是真的过期了的,但至少在好转,且临床跑通的话也能证明诺辉不fake也可以。这是我的一个数据观察得出的结论。

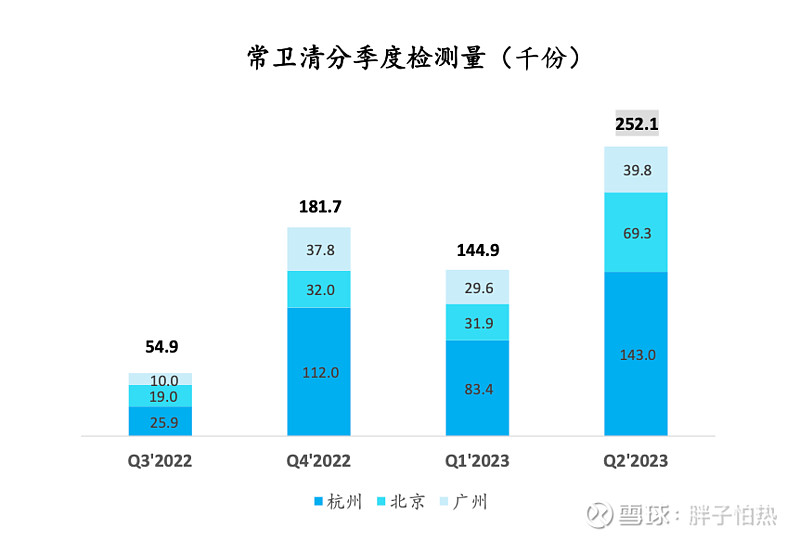

检测量这里有一位球友提出的去三地的实验室数快递也是一个不错的验证方式,根据他对北京站点的观点,快递量也是达标的。

过期的量其实还可以和发货量check起来。常卫清保质期1年,22年过期收入高的也能看出21年发货量很高,22年的到检量却很低。但是可以看一看确认量占发货的比例,这个数在越来越大,也能辅助证明过期量会越来越少,23年出现第一次确认量高于前一年的发货量,这也是好事情。

(5)电商刷单用别的渠道以费用形式给出去

幽幽管和噗噗管一般是发货就确认的模式,不存在到检和过期的问题。电商刷单给费用,可能的fake收入的模式。但还是这点,刷单会体现到费用上的。费用前面也讲了,有收窄趋势的。而且整体看电商占比不高的再DTC里面。

关于爬虫公司也有回应,有些打包团体单子查不到,而且爬虫很多数据是漏掉的,他们认为只能抓10-20%。京东、天猫大促会根据活动要求新生成一些组合SKU,存在时间短,会被遗漏。不懂爬虫,这个就不知道了

但这里也不用辩论,未来财报的费用说话。

(6)总结

几个核心问题看,个人观点应收、费用、发货量与确认量、电商问题都不算很大,过期收入这块过往可能是有点问题,但不一定能影响日后的好转。

二、投资层面的问题

三篇文章分别分析了行业、公司管线以及财务fake,总体感知还是不错的公司。但具体还要落实到投资层面。毕竟最终目的是赚钱。

1、资金面

诺辉的交易量很小,和港股流动性有一定的关系。资金面的研究也需要跟上,继续修炼。【欢迎大神指教】

2、催化时间点

beat的财报是最重要的催化点,不仅是收入利润。更需要从发货确认、应收、现金几个层面考量。其次就是临床端如果有什么反馈和进展也行会成为节奏。

short都已经做过了,之后再跳出来估计也没啥意思了。

3、估值

假设没有大的财务漏洞情况下,从23年数据推算25年公司的guide,45亿收入,yoy45%,20%净利率就是9亿利润,利润增速会更快,给到25年30xPE估值,也有270亿市值,长远空间是很大的。

4、风险

外行人看到的永远是冰山一角,如果公司通过非并表公司给出去的费用来fake,那就没办法知道了。所以要保持敬畏之心对待市场。

永远以侦探的视角来省视投资,逐步逐步会发现很多不一样的东西

作者:胖子怕热

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。