“建信中关村REIT净值今年下跌了33%,比2021年发行认购价都跌了18%,一只标杆REIT,不到两年时间就沦落到这个地步。净值跌跌不休背后,是断崖式下跌的出租率。投资者本想好好当一个房东,没想到本金快没了!”

自从10月24日,建信中关村REIT(SH:508099)发布今年三季报后,就启动加速下跌趋势,今年初到现在净值已经下跌了33%,比2021年发行时候认购价都跌了18.46%。对比沪深300ETF,今年也才下跌了5.7%。

号称投资风险比股市要小的理财产品,现在竟然如此不抗打。

建信中关村REIT是第二批公募REIT,管理人为建信基金,运营管理机构为中关村软件园公司,基金投资方向以产业园区写字楼为主,收入来自写字楼租金。

一只标杆REIT,不到两年时间就沦落到这个地步。

投资者本想好好当一个房东,没想到本金快没了!

而净值跌跌不休背后,是断崖式下跌的出租率。

10月24日,建信中关村REIT公布的三季报显示,到9月30日,出租率仅为63.73%。2022年3月底,出租率还有96.15%,一年半时间出租率下降了33.72%。

要知道,建信中关村REIT下面的3个写字楼全部位于号称中国“硅谷”的北京中关村软件园内,分别是:

互联网创新中心5号楼(8.22万平米)、协同中心4号楼(3.18万平米)、孵化加速器(5.28万平米)。

2021年发行这只REIT基金的时候,确实吸引了不少投资者,毕竟这里集中了大量国内最优秀的IT互联网企业,企业办公面积的扩张需求旺盛。根据当时统计,该区域整体写字楼空置率低于10%,为8.2%。建信中关村REIT下面的3个写字楼2018年、2019年、2020年和2021年上半年出租率分别为95%、92%、97%和95%。

当初招募的时候,也给出了相当乐观的预测,未来1-2年,互联网创新中心5号楼、协同中心4号楼以及孵化加速器项目的出租率分别为90%、100%、85%;未来3-10年,互联网创新中心5号楼、协同中心4号楼以及孵化加速器项目的出租率分别为90%、98%、90%。

预测出租率基本保持在90%以上,没想到2年不到,就只有60%了。

其实在去年底,出租率仍然保持在80%以上,没想到在疫情结束后,情况不但没有好转,而且租户大幅度退租。

最新的退租通知来自软通动力信息技术(集团)股份有限公司。软通动力原来租用了5204平米,其中2197平米在今年9月末到期不续租,剩余3007米也在9月末提前退租。不过经过沟通,软通动力最终保留了1815平米。退租的3389平米占总体可租面积的2.72%。

包括软通动力,三季度退租客户共有5家,合计10780.99平米,占总体可租面积的8.48%。其它4家分别是北京思路创新科技有限公司、北京树根互联科技有限公司、北京蓝玛星际科技有限公司、工商银行。

与此同时,新租客仅有两家,合计面积854.22平米。

2022年,市场传出快手公司大规模裁员,而2021年的时候,快手(北京达佳互联信息技术有限公司)正是第一大租户,承租面积为2万平米,但是到去年7月份,快手全部退租。

建信中关村REIT在季报中预测,全市产业园区租金水平持续走低仍面临下行压力,全市产业园空置率上升至 21.1%,租金延续下滑走势。

意思是,后期形势也不容乐观。

2021年11月建信中关村REIT(508099)启动发售,认购价为3.2元/份,12月17日,正式在上交所上市,当天开盘即涨停,报收4.16元/份。到2022年2月14日,最高涨至5.48元,此后,开始缓慢下跌。

今年年初开始,嗅觉灵敏的投资者就已经看到势头不对,纷纷抛售离场,净值更是加速下跌。

今日收盘2.605元/份,比年初下跌了33%,比2021年认购价都跌了18.46%。

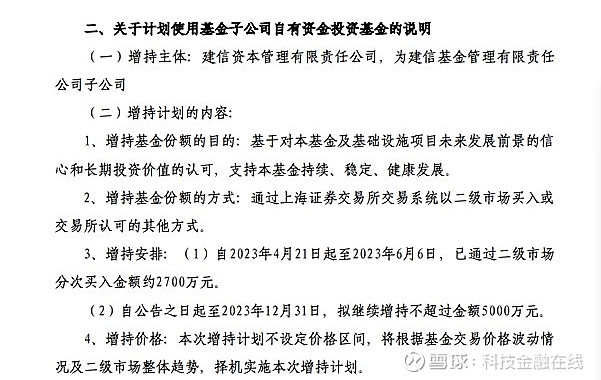

今年6月份,建信基金发布公告,子公司建信资本将增持不超过5000万元建信中关村REIT,今年4月21日至6月6日,已经通过二级市场分次买入约2700万元。

但最终也没有挽救跌跌不休的态势,毕竟出租率在实打实下降。

2022年迄今,建信中关村REIT累计分红三次,2022年5月份一次,2023年5月和8月各一次。2022年分红4091万元,折合年化分红率1.42%;2023年累计分红11930万元,折合年化分红率4.14%。

但是你要的是租金,人家要的是本金。

其实不仅仅建信中关村REIT,以产业园为主的位于上海的华安张江产业园REIT表现三季报亏损了18.86万元,是唯一亏损的REIT,原因也是受退租影响。张江光大园出租率为78%,张润大厦出租率为57.19%。而去年,张润大厦出租率还有96.53%。

当时,很多宣传都用了“躺收产业园租金”这样的标题吸引投资者,如今看来,市场又给新韭菜上了一课。

本文仅作为知识分享,不构成任何投资建议。任何人据此做出投资决策,风险自担。

转载请注明出处。

1. 地产龙头董事长突然辞职 保险公司要走向前台?

2. 兑付时间超越中华5000年的理财产品

3. 你图人家的颜值,人家图你的本金

4. 既想当官又想发财 光大集团原董事长李晓鹏被“双开”

读完记得点下“赞”和“在看”,每次新文章就会第一时间推送给您!