两个定义

本文中的成长股定义为:该类公司处于业务扩张阶段,需要将大部分利润用于扩大再生产。

本文中的价值股定义为:该类公司业务稳定,没有太大的扩张空间,不再需要大额资本投入,大部分利润可以用于分红。

价值股收益率的粗略测算

收益率粗略测算:利润增速+初始股息率

注意:

①这里假设了市场估值不发生变化,实际上如果我们买入价格过高,将产生估值下移损失。

②该测算方法仅适用于价值股,对于分红率低的成长股并不适用。

贵州茅台的收益率粗略测算为:10%+2.3%;

重庆啤酒的收益率粗略测算为:5%+4.5%;

五粮液的收益率粗略测算为:8%+3.3%;

10年期视角收益率测算

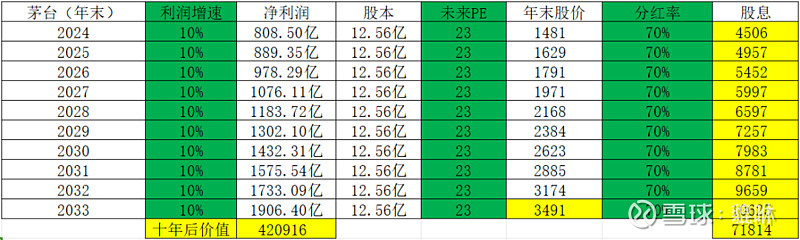

投资者当下买入100股茅台,每股成本价1611元,买入共花费161100元。这10年间的两个收益来源:一是股息收益,10年累计收到股息71814元,二是股权增值收益,2033年末股价=2033年净利润*2033年末市盈率/总股本=1906亿*23/12.56亿=3491元,即2033年末持有100股茅台市值为349100元(注意这里的估算还未考虑股息再投入)。今天投入161100元,持有十年后的市值+股息为349100+71814=420916元,年化投资收益率约10.08%。计算表格如下:

由上述计算可知,总收益=股权增值收益+股息收益,其中股权增值收益与①利润增速、②未来PE,两个因素相关;股息收益与③分红率相关。共计3个关键变量。

对于贵州茅台来说,3个关键变量的数值分别是:

①未来10年利润增速为10%;

②未来10年的分红率维持在70%;

③未来的PE最低水平为23倍;

理由①:

从价格看,茅台可用于提价的手段太多,包括直接提出厂价、提高直销比例、调增产品结构增加高毛利非标的投放、提直销价等等。过去10年,茅台出厂价从819元涨至1169元,年均提价3.6%,然而同期茅台酒的吨价从不足150万/吨涨至284万/吨,年均提价接近7%。我们假定未来十年茅台酒年均涨价5%(各种手段综合应用),这一点确定性很高,目前一批价2700元和出厂价1169元之间的巨大价差,为涨价提供了足够的支撑。

从销量看,茅台供不应求,以产定销。根据目前已公布的产能扩张计划,新的2万吨产能将2031年前产出商品酒,届时茅台酒年实际产能从5.65万吨增加至达7.7万吨,2033年产能将比2023年产能增长约36%,年均增长3%。如果再考虑通过技改提升的产量,这个3%的产量的年均增速是非常保守的。

3%的销量增长+5%的提价,再加上净利润率的缓慢提升、系列酒的放量,我们可以有信心说未来10年预期公司业绩有年化10%的增长能力。

理由②:

茅台2022年和2023年均加大了分红力度,且茅台账上的现金已堆积得足够多,我们可以期待茅台未来会提高分红率。但老实说,该假设更多还是“拍脑袋”。

理由③:

对于优质价值股而言,股息率就是估值的强有力支撑,在10年期国债利率为3%的环境中,如果贵州茅台的市场估值下降到股息率达到3%,它势必会受到资金的强烈追捧,毕竟此时的贵州茅台就是一个票面利率为3%且票面利率会不断增长的债券。此时将投资在国债的资金转换到贵州茅台上,将是一个非常容易作出的决定。在我们假设贵州茅台未来分红率为70%的条件下,23PE正好对应3%的股息率,因此23PE就是贵州茅台估值的下限。

二、$重庆啤酒(SH600132)$ :

投资者当下买入100股重庆啤酒,每股成本价58元,买入共花费5800元。这10年间的两个收益来源:一是股息收益,10年累计收到股息3283元,二是股权增值收益,2033年末股价=2033年净利润*2033年末市盈率/总股本=21.78亿*20/4.84亿=90元,即2033年末持有100股重庆啤酒市值为9000元(注意这里的估算还未考虑股息再投入)。今天投入5800元,持有十年后的市值+股息为9000+3283=12283元,年化投资收益率约7.8%。计算表格如下:

由上述计算可知,总收益=股权增值收益+股息收益,其中股权增值收益与①利润增速、②未来PE,两个因素相关;股息收益与③分红率相关。共计3个关键变量。

对于重庆啤酒来说,3个关键变量的数值分别是:

①未来10年利润增速为5%;

②未来10年的分红率维持在90%;

③未来的PE最低水平为20倍;

理由①:

未来10年假设重庆啤酒维持5%的增速其实是偏保守的,未来写重庆啤酒系列文章时专门总结。

理由②:

重庆啤酒的运营效率极高,就运营效率而言,它比茅台还要好,在没有较大资本开支时,我们有理由相信它将常年维持高水位的分红率,此外,重庆啤酒为外资控股,控股股东也有充足的动力将上市公司赚到的钱转移到自己钱包。

理由③:

给到重庆啤酒20倍PE其实也是偏保守的,在当不到3%的无风险利率环境下,重庆啤酒的股息率能支撑30倍市盈率。但重庆啤酒的增速以及确定性均低于贵州茅台,所以我以“拍脑袋”的方式给出了重庆啤酒20倍市盈率。

三、$五粮液(SZ000858)$ :

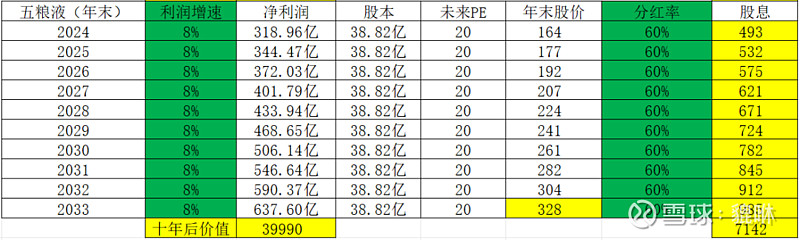

投资者当下买入100股五粮液,每股成本价135元,买入共花费13500元。这10年间的两个收益来源:一是股息收益,10年累计收到股息7142元,二是股权增值收益,2033年末股价=2033年净利润*2033年末市盈率/总股本=637.6亿*20/38.82亿=328元,即2033年末持有100股重庆啤酒市值为32800元(注意这里的估算还未考虑股息再投入)。今天投入13500元,持有十年后的市值+股息为32800+7142=39990元,年化投资收益率约11.47%。计算表格如下:

由上述计算可知,总收益=股权增值收益+股息收益,其中股权增值收益与①利润增速、②未来PE,两个因素相关;股息收益与③分红率相关。共计3个关键变量。

对于重庆啤酒来说,3个关键变量的数值分别是:

①未来10年利润增速为8%;

②未来10年的分红率维持在60%;

③未来的PE最低水平为20倍;