近期,有一个IPO项目获批注册,公司全称是慧翰微电子股份有限公司,简称“慧翰股份”,保荐机构是广发证券,保荐代表人为蒋迪、杨华川。

这家公司的主业是车联网智能终端,业绩表现还是不错的,2022年营收净利分别增长了37.53%和44.65%,2023年分别增长了40.18%和48.99%,在当前的经济环境下可喜可贺、值得称道。可能这也是这家公司在当前的政策环境下,敢于申请IPO注册的底气吧。

说到这家公司的IPO,可谈不上顺利,早先曾于2020年初就申请在科创板上市,当时的保荐机构还是兴业证券,保荐代表人为刘义、王贤。后来在科创板IPO过会之后,却在2021年初主动撤回了,直到2022年中改道创业板申请上市,同时也换掉了原来的保荐机构和保荐代表人。

有意思的是,在前一次主动撤回之后,慧翰股份的几个原始股东低价离场。南方贝尔、浚联投资、上汽创投在2021年6、7月间,先后以7元/股的价格转让给了实际控制人陈国鹰,对应估值约为3.5亿元。力场君揣测这与对赌有关呗。

再后来到了2022年2月,晨道投资、开发区国资公司、超兴投资均以20元/股的价格对慧翰股份进行增资,对应估值为10.52亿元,随后发起了创业板IPO申请。短短半年多,估值涨了两倍。

更有意思的是,半年前低价出局的机构,包括有上汽创投。要知道,上汽集团可是彗翰股份的第一大客户呀,是不是更有意思了?

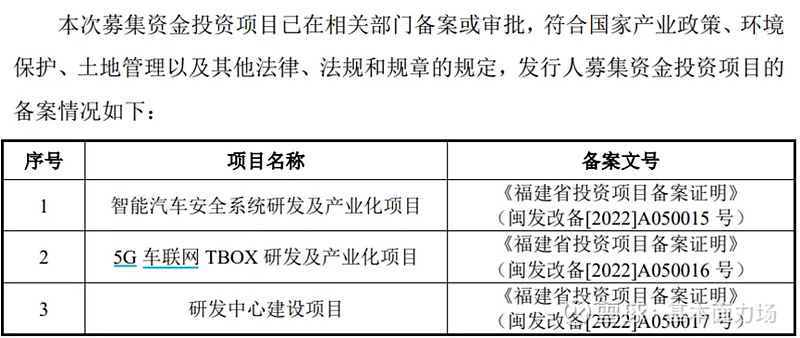

再说回到彗翰股份本次IPO,募投项目之一是“5G车联网TBOX研发及产业化项目“,计划总投资额为2.1亿元。项目备案文号是闽发改备【2022】A050016 号,也即是在2022年获得备案的项目。

回顾此前彗翰股份申请在科创板IPO那一次,“5G车联网TBOX研发及产业化项目“也是当时的募投项目之一,当时披露的项目总投资额为2.4亿元,比这次申请IPO多了3千万。当时还披露,该项目于2019年12月10日经福州经济技术开发区发展和改革局2019-350105-39-03-066212号《福建省投资项目备案证明(内资)》备案。

也就是说,同样名称的一个投建项目,在2019年拿到了备案之后,被用来作为当时申请上市的理由;后来随着前次IPO失败,这个项目迟迟未予实施,直到4年之后,调整了项目投资额之后,重新进行备案,接着被拿到IPO招股书中作为申请上市的理由。

这可就让力场君看不懂,一个项目从最早立项到现在,过去5年了,都没有实际去干,到底值不值得干呀?就算彗翰股份自己不着急,福州市也不着急吗?这可都是GDP呀!

而且从产业角度来看,5年前布局充当车辆与云端信息中转站角色的车载Tbox产品,多好的切入点呀,正好能吃到国产新能源车渗透率快速提升的红利。然而伴随着彗翰股份前次上市失败,这个项目也实际上被搁置了。

到现在再提出来,已是今非昔比了,竞争者众多且各自站稳了脚跟。盖世汽车的一份报告显示,彗翰股份仅以3.3%的市场份额,位居行业第10名。起个大早儿,赶了个晚集。

力场君还关注到,彗翰股份在招股书中则披露:根据佐思汽研披露数据,2023年中国乘用车TBOX装配量为1642.7万辆,结合国内乘用车销量数据,可测算出2023年发行人车联网TBOX在中国乘用车市场的占有率为5.59%,在自主品牌乘用车市场的占有率为8.78%。

彗翰股份援引的数据,比盖世汽车发布的数据,好看多了,但谁才是真实的呢?反正对于彗翰股份援引数据的佐思汽研,力场君可是没用过,盖世的数据倒是常会看到。对此力场君也不便随意下结论。