一、收益率

1、A股账户上半年收益率11.86%,同期上证指数为3.40%,跑赢8.46%,同期深圳综指

5.88%,跑赢5.98%

2、B股账户上半年收益率 30.96%,同期深圳B指9.85%,跑赢21.11%

3、港股账户上半年收益率 33.37%,同期恒生指数5.86%,跑赢27.51%

4、按人民币口径计算的2020年上半年总体收益率:23.04%

(按6月30日招行现钞买入价港币汇率0.8236计算,年初汇率为0.8345

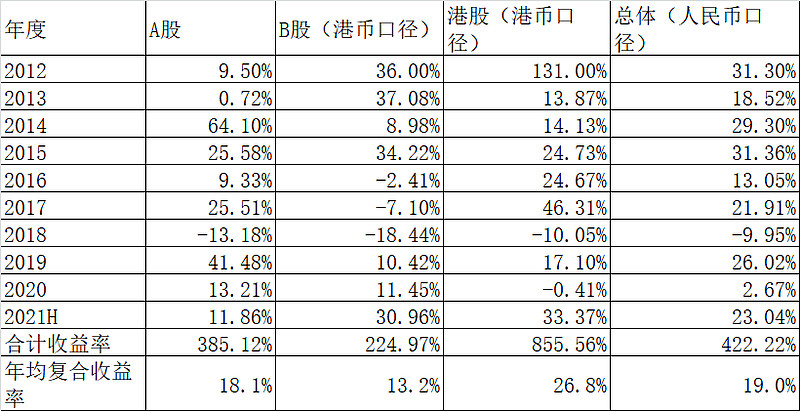

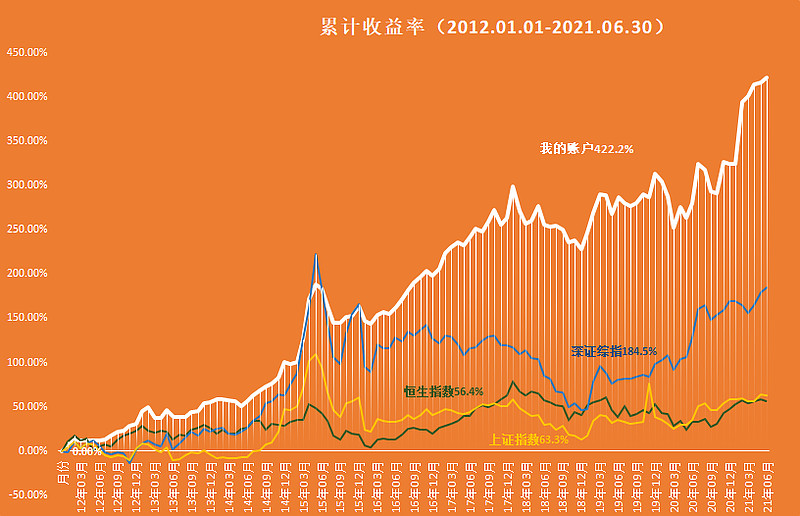

5、2012年建立低风险分散组合投资体系以来的个人账户历年收益率

二、配置

1、按账户

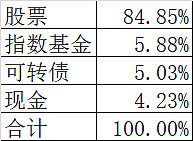

2、按品种

3、持仓明细

三、上半年主要操作

1、清仓长城汽车、 $新天绿色能源(00956)$ 、惠理集团、中石化冠德、中国金茂

2、减仓: $中国宏桥(01378)$ 、$完美医疗(01830)$ 、 阳光纸业、中国联塑、建滔集团

3、加仓:中国神华、中粮肉食、西部水泥、城建设计、晨鸣B、万州国际

5、几乎持仓不动:香港中小、中国建筑、苏威孚B、兴发铝业、惠记集团、中国建材

四、持股前10简析

1、香港中小(501021): 上市以来股价年均复合涨幅接近15%,在地狱般的港股市场中的ETF 有如此涨幅着实让人意外,市场用真金白银对中国的中小经济投出了信任一票。早知道这么好我还折腾啥,啥股票都不买了。

2、晨鸣B(200488):说的都是泪,一季度以为走了狗屎运,纸价保涨加B转H, 瞬间获利翻番,于是我发帖了

发帖后--------

周期股得投资不是一般得难,我这个以前长期在中集B上做过山车得老革命这次又在B股市场再立新功!

3、中国海洋石油(00883): 基本雪球象我这类怕高的苦命人都会买这货,买了之后发现自己果然命苦,这货就怕国际油价夜盘涨,哪怕夜盘涨很多,只要接着的白天盘跌,这货就直接对夜盘失忆而跟跌,感觉做空主力是猫,我们都是被玩的老鼠,再熬熬吧,没准我们到时候会联合起来把猫活活咬死!

4、苏威孚B(200581):2016年到2019年在持续的买进,投资几年的总体收益率只有35%左右,而且主要是在这2年他们换了一个早该走的人获得的,这还没考虑汇率的损失,这也是我过往非常优秀B股长期业绩现在被拉低到只有13.2%的主要原因,我的青春谁来赔!求求转H吧!

5、中国建材(03323):说到这个股更要吐血,儿子个个优秀,养着没用的老子躺平,睡醒了就做2个事,开会吹牛和计提减值!人家秀才造反3年不成,它搞重组3年不成,现在轮到我躺平了,当这货的市值有一天能到海螺水泥H股的一半时,麻烦大家唤醒我。

6、兴发铝业(00098):多乖的孩子,既聪明又可爱,总算给了我一点安慰,二季度几乎天天股价创新高,而现价只有5PE,正走在中国联塑走过的长牛路上,希望达到7PE暖和暖和我这颗备受港股折磨的老心脏。

7、城建设计(01599): 估值宇宙级变态低估,现金流也在改善,分红也慢慢大方起来,还有回A的船票加持,这一切看起来是多么的美好,直到6月的某一天,雨一直下,气氛不算融洽,发哥说不批国内地铁项目了-----

8、西部水泥(02233): 我中了什么邪才买了这么多水泥股呀!原本理想还算丰满-----阵容豪华,有海螺爸爸看着,西部开发没准这回动真格的了,你看西安人口都是净流入,公司也痛改前非不再招蜂惹蝶,非洲生产线感觉也不是忽悠的,毕竟非洲人民革命友谊重于泰山,最重要是能做到派息不忘初心,但骨感的现实是------我暴亏了20%!但说也奇怪,在这货上亏钱并不难受,在中国建材上还赚了点钱怎么这么心塞。

9、中粮肉食(01610): 彻底摧垮了我对强周期股最后的一点信心,去年下半年买入,原本今年2月份账面盈利100%(又是2月,怎么晨鸣B也在2月份见顶,急忙查了一下日历通胜,原来,我2月份有财星,3月份会竹篮打水一场空,真准,看来以后炒周期股要随手带本通胜,而且封面颜色要足够黄),现在平本了。二师兄跟斗云翻得比大师兄快多了,买入时猪价30+,但俺是按全年平均24元去按计算器的,谁知道就没有后来了。唐僧不是神,唐人神才是神,哎,只好这段时间拼命吃猪肉,我一定要把亏走的钱吃回来。

10、必瘦站:我这个浓眉大眼、顽固不化的老夹头居然也有今天,买了赛道股!这是人类证券史的一个奇迹-----捡破烂的买了个LV包,而且,这个LV包还在涨,吓得我赶紧卖了一半,另外一半等我看看通胜再查查星座运程再做打算。

五、胡扯几句

这几年,象我这样捡破烂的格式投资者一直被赛道手按在地上当抹布,雪球人一大批著名的低估值投资者现在都不敢发帖了,如果发了基金的更苦,因为隔壁的赛道股基金经理正在在时不时的炫耀100%、200%、300%的收益率,而低估值的基金经理只能绞尽脑汁拿出古今中外上下百年的数据战战兢兢的论证给投资人看:“高收益率是不能持续的!,他们将来会死得很惨!”但谁会信呢,因为这种情况已经持续太久了,比过往的任何时候都长,目前市场上绝大部分人都认为赛道股永远都不会跌,三傻永远都不会涨了。

这种情况是从什么时候开始?我知道,大约在2018年初,雪球有许多文章回测验证了低估值策略可以长期大幅跑赢各个市场,现在回想起来,当一个策略值得被大张旗鼓的做回测计算时,这个策略的有效性将会大打折扣了甚至变得无效。

这种情况会在什么时候结束?我不知道,但据说市场上有运行了3年的低估值基金清盘了,这是否会成为一个标志性事件呢?

为了加速这种情况快点结束,我豁出去了,一向觉得20PE以上是天价的我前几天买了一点科创50ETF(588000),我的目的是为了亏钱,希望自己受不了而成为市场的最后接棒者,希望自己成为反指,反正越惨越好(反正没买多少也亏不了多少)这样赛道股行情才能早点结束,为了革命,向我开炮!但遗憾的是,目前我还是 在588000赚了点小钱,这是什么世道啊!

思来想去,炒股我除了捡破烂,真的啥都不会了,连亏钱这个在证券市场上最简单的事我都做不来,我还是将捡破烂进行到底吧

一季度总结:网页链接

2020总结:网页链接