新年的第一批新股IPO让人极为关注,在首批新股当中最让人关注的恐怕当属万达院线了,今天与朋友的聊天当中也恰好的说起了这家公司,趁着余兴未尽便在雪球网发表此文,平日里也不善于言表更不擅长卖弄文墨,可能会有部分内容较偏个人主观各位看客还请自行斟酌,写的不好还望各位见谅。

那么我就来说说对万达院线的个人看法(不一定对),首先对万达院线我持谨慎态度。在影院行业万达是龙头,票房收入、市场份额、观影人次都位居第一,站在万达集团的角度来看万达院线确实是一项不错的资产,05年成立的万达院线与万达商业地产的捆绑模式让其快速位居行业第一,万达院线旗下的所有影院采用的是资产联结的模式,所有的旗下影院都是自有资产(院线旗下的影院主要有资产联结模式和签约加盟模式两种),资产联结这种模式的优点是更便于统一的品牌运营管理、统一排片,电影院属于重资产,资产联结的影院建设需要投入的资金量大且每年的折旧费用高,这是这种模式的缺点。对于分析万达院线的基本面我会依次从行业、公司、商业模式、等方面着手,这也是我的基本逻辑。

行业篇:(分全球行业、国内行业)

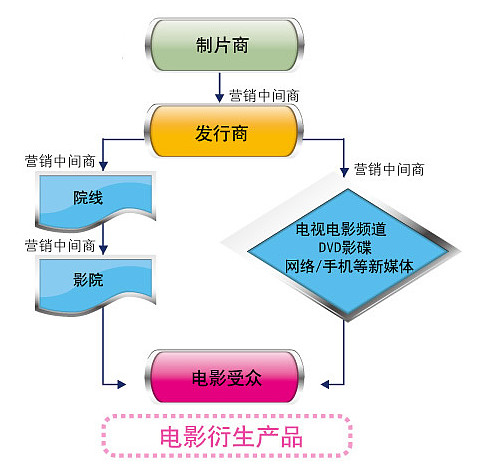

首先谈谈行业情况,电影产业是个大行业,整个产业链的主体主要包括制片商、发行商、院线、影院。院线和影院是公司的主要业务主体属于电影产业的下游行业,产业的运作模式为:制片商完成影片的投资与拍摄和影片的后期制作,发行商从制作商手中取得发行权向院线、DVD影碟、互联网视频、电视电影频道等新媒体发行影片,但是这里主要概述对院线的发行(发行商不得直接跳过院线向影院发行,发行过程中的影片宣传主要由发行商负责),院线是我国电影发行的主要机制,以院线为纽带向旗下影院拷贝影片统一排片播映,影院是电影产业流通的最后终端也是最为重要的环节,影院承担着影片播映和票房收回的主要任务。如图所示:

产业链的各个环节运作的结果是产生票房,票房是各个环节的收入保证,每个环节的票房分账比例都不一样。如图所示:

从上表可以看出公司所经营的业务(院线、影院)占票房比例是最大的。

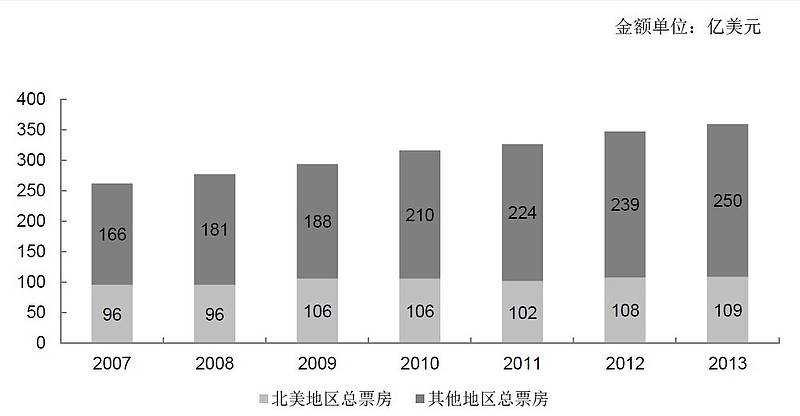

大概的了解了电影产业从制作到产生票房的基本情况后还需要了解一下市场的行业容量(票房总体收入)。先从全球票房的视角来看,根据艺恩咨询2014年最新的全球票房数据,2014年的全球票房达到375亿美元同比2013年的全球票房359亿美元增长率约4%,07年-14年期间取出全球票房收入的复合增长率约为5.26%,如图所示:(注:图中只显示07-13年的数据,14年取值375。北美地区+其他地区=全球总票房)

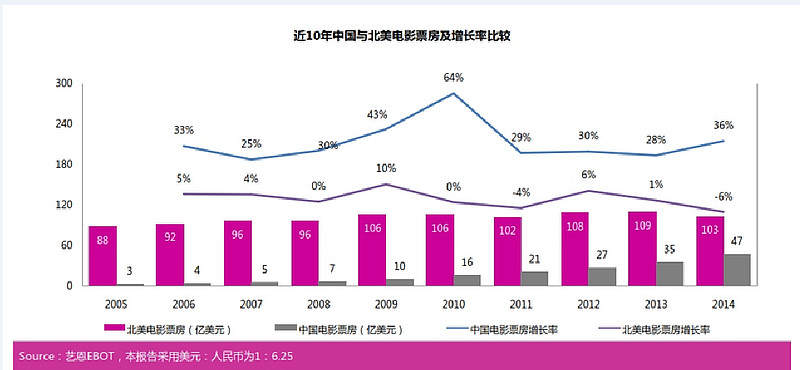

根据上图显示如果从全球视角来看票房收入市场已经处在一个成熟饱和的阶段了,如果把票房市场按照区域来划分分为中国市场和北美市场将呈现出不同的景象。根据艺恩咨询的数据中国市场2014年总票房47亿美元(296亿人民币),同比2013年增长率为36%,而北美市场2014年总票房为103亿美元,同比2013年下降6%。如图所示:

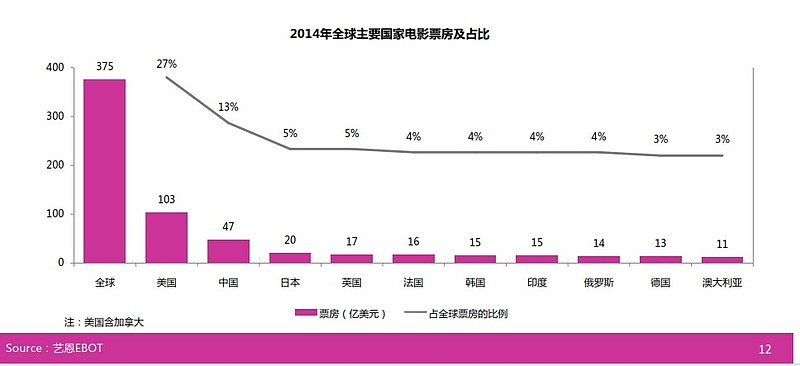

而且根据艺恩咨询提供的资料来看,事实上,除了印度、韩国、法国之外,日本、德国、澳大利亚、英国、俄罗斯等也在延续这种下降趋势,从市场份额来看2014年全球票房达到375亿美元,美国占27%的市场份额,中国占13%,比2013年提升3.3个百分点。而英法德日韩印澳大利亚和俄罗斯等8个国家票房占比均不超过5%,排在第三位的日本比中国电影市场低8%。中国已经成为了全球第二大电影市场,在2014年全球票房增长的16亿票房当中,中国贡献增量75%,由此可以说明中国成为全球票房的增长引擎。全球主要国家票房占比如图所示:

个人观点:从全球票房来看市场容量似乎已经饱和很难得到爆发式的增长,全球的票房看似天花板但是中国电影市场发展依旧动力十足中国市场还是值得期待。可能由于文化的差异、语言的不通是中国电影走出去走向世界目前的难题。

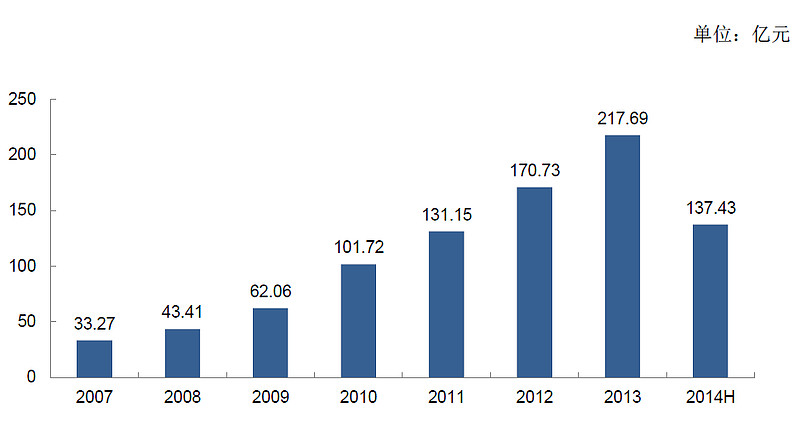

再来看看国内的市场情况,我个人认为国内市场喜忧参半,先来说说喜的吧2014年中国票房增长同比增长36%,正是因为如此的增长速度成为了全球票房的增长引擎,近几年来国内票房节节新高从2007至2014年的票房复合增长率为36.65%。如图所示:(注:图中2014H数据为上半年数据,2014全年取值296)

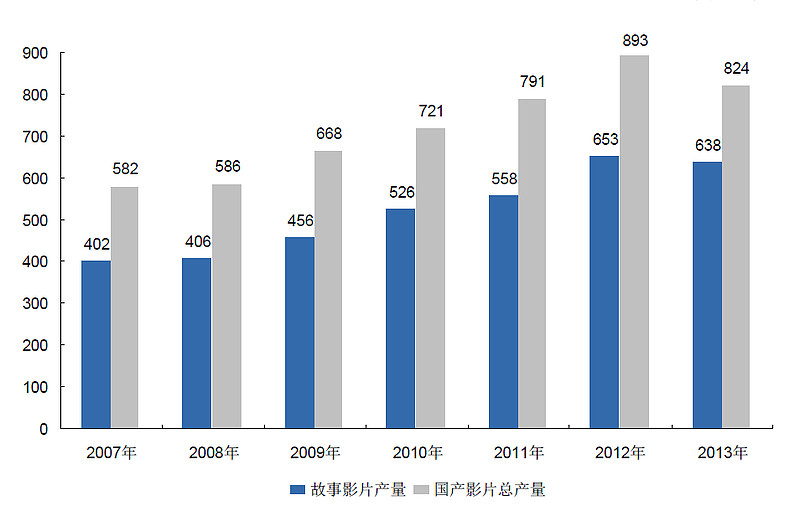

艺恩咨询数据显示2014年全年票房达到296亿人民币,观影人次达到8.3亿人次,共上映的影片388部(国产片308部,进口片80部)从国产片与进口片的贡献率来看,国产片产生票房161.55亿元RMB,占比54.51%,进口片产生票房134.84亿元RMB,占比45.49%,进口片已经不是国内票房增长的主要因素了,国产片逐渐的发挥了本土文化优势。中国在经过了“中美电影政策” 的调整后,面对《变形金刚4》《美国队长2》《霍比特人》系列这样的大片的挤压下,依旧快速扳回局面,可以说中国国产电影增长处于世界领先位置。 国产片产量如图所示:

国产影片每年保持着较为稳健的增速增长。国产片从13年的《泰囧》《致逝去的青春》《西游降魔》等到14年的《心花路放》《亲爱的》《小时代》系列等都有不俗的票房表现,说明国产电影已经找到符合当下时代背景的题材了,也逐渐的迎合大众的口味。观影人次达到8.3亿相比较上年度6.17亿增加了2.13亿,同比13年增长34.52%,较上年度的32.44%增加了2.08个百分点,观影人次保持了良好的增长情况。

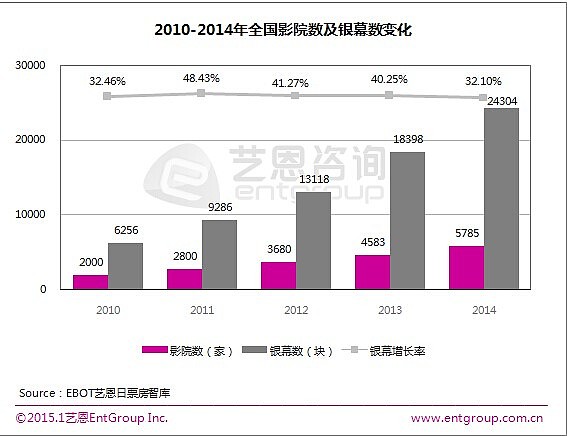

再来说说忧的情况,第一个忧是全国院线一共有45条但是根据2013年的数据整体影院的上座率其实不足15%,虽然万达、中影等龙头企业的上座率超过20%,但是在整体上座率不足的情况下盲目投资建设影院会引起供过于求,在供过于求的背景下为了提高上座率容易引起院线之间的票价竞争,而最终上座率不足的影院需要承担着租赁和折旧的双重重压(上座率是衡量影院盈利和亏损的重要指标),银幕增长率一直居高不下,在上座率不高的情况下过快的银幕增长速度容易为将来埋下隐患。近年来的银幕增长数量如图所示:

从10年至14年的银幕复合增长率达到40.39%,需要明白的是一块银幕代表着一间观影厅,2010年的观影人次为2.81人次至2014年为8.3亿人次,这期间的复合增长率只有31.1%,观影人次的复合增长率远远落后银幕的增长率,所以很难想象在上座率不高的情况下如何消化银幕过快的增长率。第二个忧是互联网视频以及家庭影院的普及对传统的院线终端渠道的冲击,目前诸如腾讯视频、乐视视频、爱奇艺、PPTV等新传播媒体都已经推出付费观看的模式了,比如腾讯视频VIP套餐,如图所示:

虽说互联网视频还不能够和院线同步播映,但实际上互联网视频的付费模式慢慢的开始在改变观影者的消费心智了,互联网视频有其特点:1价格便宜 2播放方便3观看时间上不受限制4观影效果一般。相比较影院播映的特点:1票价贵2播映受时间限制3大多数人只有在休假期间才有到影院的消费欲望(由于工作原因很难偷空观影)4观影效果好。而家庭影院的普及对院线影院的冲击也不可小觑,最近$歌华有线(SH600037)$ 发布公告联合30余家有线网络公司成立了“电视院线”是有线电视行业的首创,以低价格、后付费、在家看的方式向国内的用户提供高清影片,随着电视向3D、4K高清的方向发展未来的家庭影视效果会更加出色。所以互联网视频、电视院线等新出现的播映渠道必然会影响到传统单一的院线电影终端。

个人观点:总的来看国内的电影市场有喜有悲,喜的是在全球票房增长停滞的情况下中国票房市场依旧保持着强劲的增长动力,说明国内市场依然广阔。悲的是在国内影院整体上座率不高的情况下快速扩建影院增加银幕,其次是对互联网视频、家庭影院、电视院线等新传播媒介对院线票房分流的担忧。

公司介绍篇:

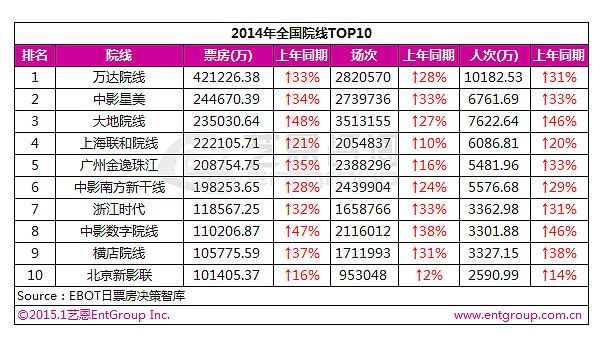

万达院线是一家成立于2005年的院线公司,隶属于万达集团,目前在80多个城市建成了150家万达影院。票房、市场份额都领先于其他竞争对手,号称中国第一电影终端品牌。全国院线票房TOP10如图示:

公司在行业市场的竞争地位:公司从2009年起票房收入、观影人次、市场份额均位居第一,而11年至14年的市场份额分别依次为13.61%、14.39%、14.52%、14.23,需要注意的是万达院线14年的市场份额虽然保持第一位但是开始出现下滑,说明了市场竞争的很充分。此次募集资金主要是用于新建50座影城,大肆的新建影城是否会投资过剩也是我个人的担忧,为了巩固市场份额在整体上座率偏低的情况下通过扩建影院规模提高市场覆盖率个人觉得未免有点自残。(这也是我担心的)

主要竞争对手为中影星美、上海联合、大地等,在众多竞争对手当中大地院线的市场份额排名提升最快北京新影联市场份额排名下降最快,如图所示:

大地院线增长速度快但是运营效率却不高以较低的票价却并未换来上座率的提升。大地院线拥有490座影院,在影院的数量规模上远远超过万达院线,但是大地院线并不是完全资产联结的模式有部分的签约加盟影院,所以大地院线的统一运营管理效率并不如万达院线,为了拼规模抢份额而忽视运营管理的大地院线也是一位自残选手。(其实大肆扩建影院实为抢占电影终端,院线控制的终端数量越多那么分账比例就越多话语权就越强,可能这就是大地院线不惜代价快速扩张的原因吧)

万达院线的竞争优势个人认为应该是资产联结的模式了,旗下的影院属于自有资产,在统一品牌管理方面上比签约加盟更加有优势。

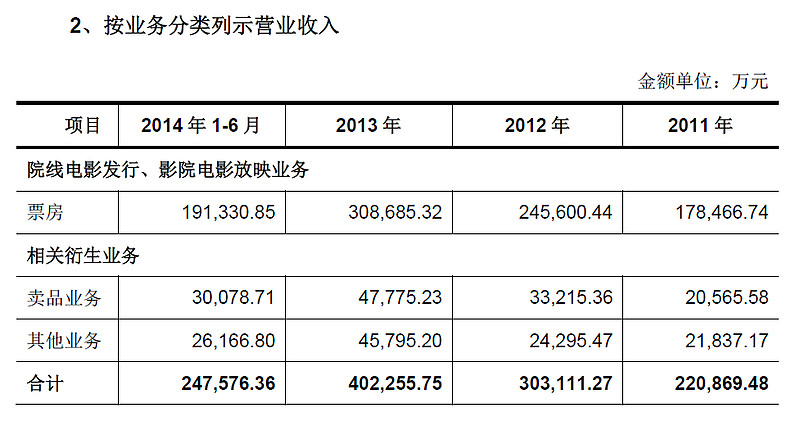

万达院线除了市场份额、观影人次第一外,还有一个亮点便是卖品(爆米花、可乐饮料等)、广告业务。根据招股书取2013年财务数据可以看出卖品收入4.77亿占营业收入比重的11.88%。如图:

院线影院的的主营业务成本主要是物业租赁费,原则上影院的租赁费不超过年度票房的15%,但不少的影院的租金已经达到票房的15%-20%之间了,而万达院线背靠万达商业地产,占据天然优势的万达院线在13年度向万达商业地产支付票房收入的11%,占营业成本不到7%。总觉得万达院线和万达地产有种剪不断理还乱的感觉。

关于公司其他方面就不多说了招股书有很详细的说明。

公司的商业模式是以自有资产捆绑万达商业地产的模式,依托万达广场的快速扩张在全国快速扩展,依靠万达广场人流优势来带动观影娱乐消费。依靠自家商业地产能够占据最好的地理位置,这是其他院线公司所不具备的优势。

本来还想写一写公司的财务状况,但是简单的看了一下财报也没有什么需要重点说明的地方,只有一处是公司的毛利率比其他院线的要高些,这里的毛利率高于其他院线公司主要是因为主营业务成本确认计量的问题,公司的租赁费主要是确认在了销售费用而其他院线公司的租赁费则计入主营业务成本所以万达院线的毛利率看起来比其他院线公司的要高出一些,实际上公司的净利润率则和其他的院线公司差不了多少。

最后总结一下,这篇文章主要是从行业到公司做了一个概述,可能表述的并不够全面,主要是本人头痛和时间的原因。电影行业从全球的角度来看似乎达到了天花板,增速有限,但是中国市场依旧能够保持较为强劲的增长,对于电影下游行业未来的发展也许会往多渠道多终端的的方向发展,而不是仅仅只是单一的院线渠道了,国内电影票房市场应该还是会有不错的发展空间,电影票房是巨大的但不可能只让院线独占,互联网新媒体的兴起会改变人们的消费心智。万达院线是家好公司未来的成长路径是扩张影院规模提高市场份额。

股市有风险,入市要谨慎,此文不构成申购或买卖建议,亏损自负。