1. 新闻报道5月份B站大刀阔斧的裁员,不过单季度研发+行政费用同比多了6亿多,如何理解?看到有消息说包括了裁员赔偿,假如裁员1000人,每人赔偿20万元,赔偿是2亿。假如裁员2000人,赔偿是4亿(按照计几家工资均值,月均4万,按平均3年工作时间、合计5个月工资赔偿计算)。总而且财报中写了,销售和营销费用少了,但是人员多了(财报:部分被銷售和營銷人員人數的增 加所抵銷)。

1.1. B站目前有审核及客服人员约3000名(我去年发过帖子,这个数据约总员工数20%-30%,快抖可能也在差不多的量级,区别是人员在体内还是外包,成本应该差别不大),同时期爱奇艺总员工数5000-6000名,优酷总员工数2000-3000名,相比之下B站审核及客服人员是爱奇艺一半,跟优酷一般多(甘蔗没有两头甜,这就是UGC平台的痛…)。

1.2 审核跟客服的数量还会随着内容的增加而增加。这部分的弹性,不如下边将会提到的收入分成和广告收入大。通过技术和算法手段能实现一定提交降本,具体到什么程度说不好。

2. 新闻报道3月份B站大量UP反馈收入大幅下降,甚至腰斩,不过单季度收入分成同比增加了18%(财报:較2021年同期增加18%),如何理解?是不是分成的结构变化了,比如有人多了,有人少了,在社媒表达大幅下降的都是少了的那部分呢。

2.1 二季度B站收入分成+内容成本是28.5亿,同期爱奇艺内容成本39亿,可以大概理解为B站整体的内容相关成本达到爱奇艺73%,比较出乎意料。(注:评论区一位老哥提供了一份券商研报数据,2.1和2.3修改为使用这份数据的比例,来计算2022年二季度相关数据,这样就没有“B站内容相关成本超过爱奇艺”的结论了)

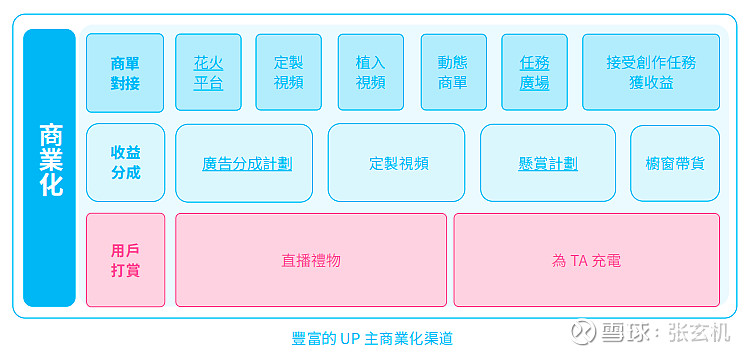

2.2 收入分成有一定弹性,我认为未来通过朝三暮四的方式,有下降空间,即通过其他策略让UP多挣钱,然后内容分成少分钱。

2.3 内容成本(同样使用2.1提到的券商研报数据的比例—假设最近半年内容成本比例没有进一步提升的话,来计算2022年二季度相关数据),也就是严格对标爱奇艺内容成本的部分,约7.35亿。不过爱奇艺内容发行还有4.8亿收入,也就是买过来之后,分发给其他视频网站、各地电视台和海外内容平台。这部分B站暂时没有看到相关战略规划和收入数据,是不是可以思考一下呢,如果按照爱奇艺比例,有1亿收入,也聊胜于无,至少不会只出不进。长视频平台生意,无论是采买还是自制,我从始至终就是看衰、唱衰(之前写过多篇熊文都是谈爱优腾这个问题,没想到今天谈B站也谈到了…)。

3. 陈睿在电话会议一直强调用户增长仍是核心工作(电话会议:B站核心工作仍是增长,增长包括用户增长和营收增长),是不是他觉得存在一个窗口期,过了这个窗口期,就没有时间了?

4. 单日视频播放量从17亿增加到31亿,增长82%,可以简单理解为广告容量增加了82%,不过广告收入只增加了10.5%,要么是广告卖的少了,要么是卖的便宜了。历史数据看,单日视频播放量和广告收入之间系数相对稳定。这部分广告业务有一定弹性,也就是经济复苏的时候,广告收入也会复苏。具体复苏的弹性怎样说不好,个人估计3-5亿之间。

4.1 B站还是需要开发更为高效的广告投放引擎,一直有人提到的可跳过式贴片广告我觉得有一定可行性,可以通过互动率、播放完成率等指标在部分优质UP主和优质内容上小范围尝试,之后根据数据及其他层面的反馈情况徐徐图之。不过电话会议只字未提,就不展开了。

4.2 竖屏模式对广告投放更友好,根据电话会议这部分VV大概占增长部分的30个点,也属于弹性部分,不过也正如陈睿所说。用户“碎片化时间的时候…就想用一分钟、两分钟去打发一下…”,这部分内容形态,和B站此前擅长的或者独家的或者差异化的内容不一样,反而跟快抖比较像了,如何做到两边一块涨,而不是此消彼长,甚至影响到原来的内容品牌调性和根基,目前还说不好。

5. 之前发过帖子吐槽B站的投资并购问题,查了查数据,去年投资了50多家企业,今年也投资了十几家了,包括6个亿收购有妖气(然后准备关停)。是不是确实应该好好看看。首先是捂紧钱袋子,其次是降低投资亏损对财务数据的影响,最后是战略上复盘下,看看协同性。

6. 游戏业务同比和环比都有不小幅度的下降,查了下7月有一款新游戏发行(时空猎人3),不过数据不怎么样,财报披露一季度关闭了几个项目(财报:終止若干遊戲項目),剩下两个季度说不好。之前看到一份游戏大盘的数据,整个行业往头部聚集的趋势比较明显,无论是在玩家、收入和研发人员上,在寒冬将至的二季度,头部厂商还是以增长为主,同时腰尾部小厂则哀鸿遍野。这个环境和行业趋势,显然对B站游戏业务是不友好的。

7. B站终于上线了小黄车了,这个业务就是上边第2.2条说的“朝三暮四”部分。这部分收入是计算在“增值”里,还是“电商及其他”里,没有搞清楚,有知道的老哥补充下。

8.陈睿说2024年实现Non-GAAP口径的盈亏平衡,大家觉得有希望吗。