本文由东方红资产管理产品团队译自2018年CFA公开发布的获奖论文《Buffett's Alpha》(英文论文链接)。上篇受到了许多价值投资拥趸的关注,也有不少小伙伴私信小红催更![]() ,希望下篇的内容能给大家带来一些启发。

,希望下篇的内容能给大家带来一些启发。

上篇链接:剖析巴菲特:业绩表现的实证分析(上)

系统化的巴菲特策略

鉴于沃伦·巴菲特的业绩是由于他对杠杆的使用,以及专注于安全、优质、有价值股票的投资,那么如果系统性地实施这些投资策略,投资者能做得多好呢?巴菲特以主动选股而闻名,但我们试图对巴菲特追本溯源,并贯彻“格雷厄姆与多德”原则,专注于系统性筛选方法。

这种系统性的巴菲特式组合策略是一个分散化的投资组合,与伯克希尔的β、特质波动率、整体波动率、积极选股的风险敞口保持一致。

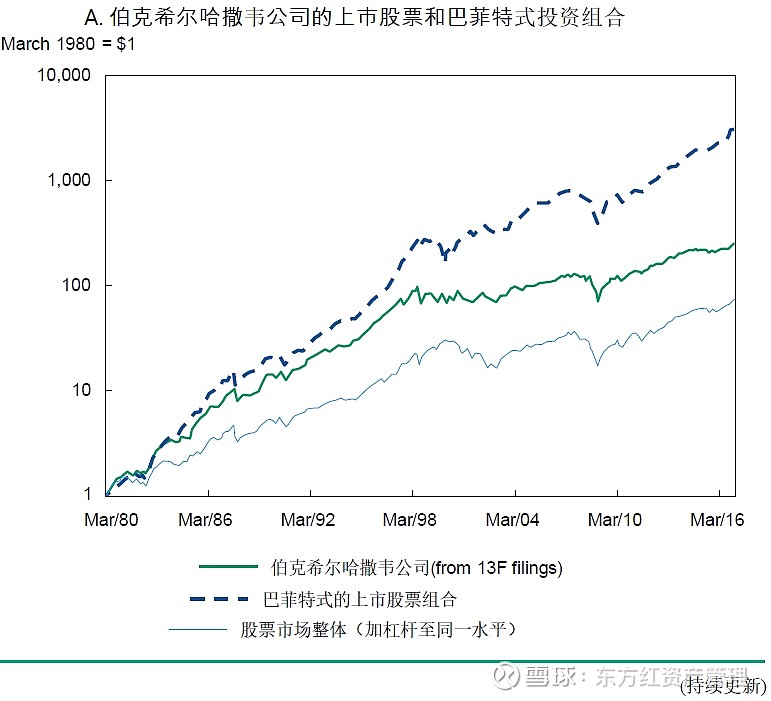

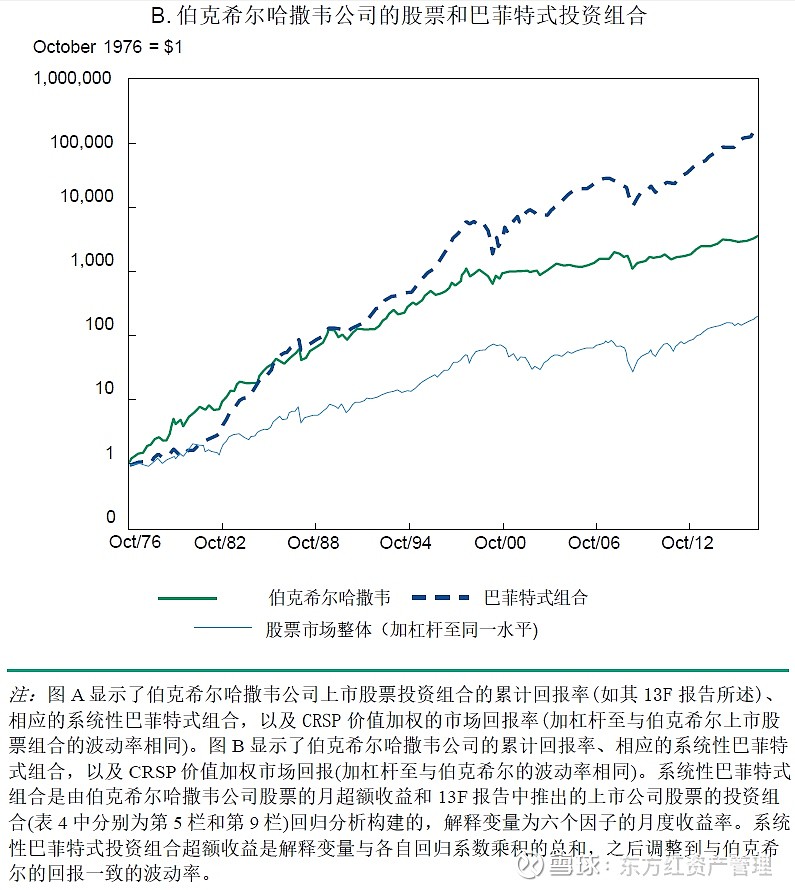

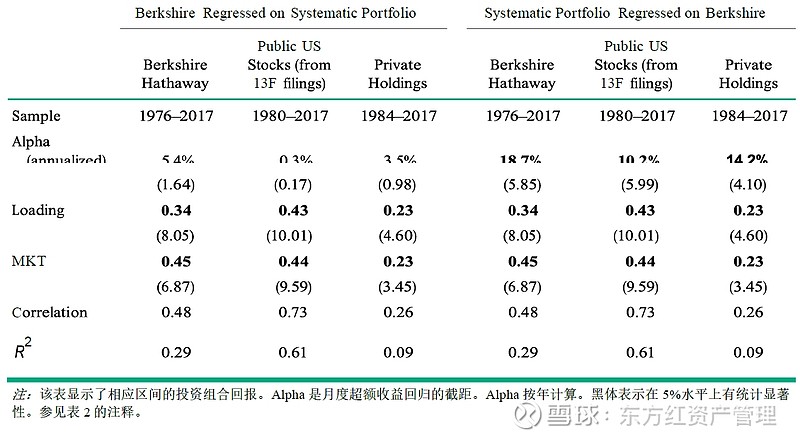

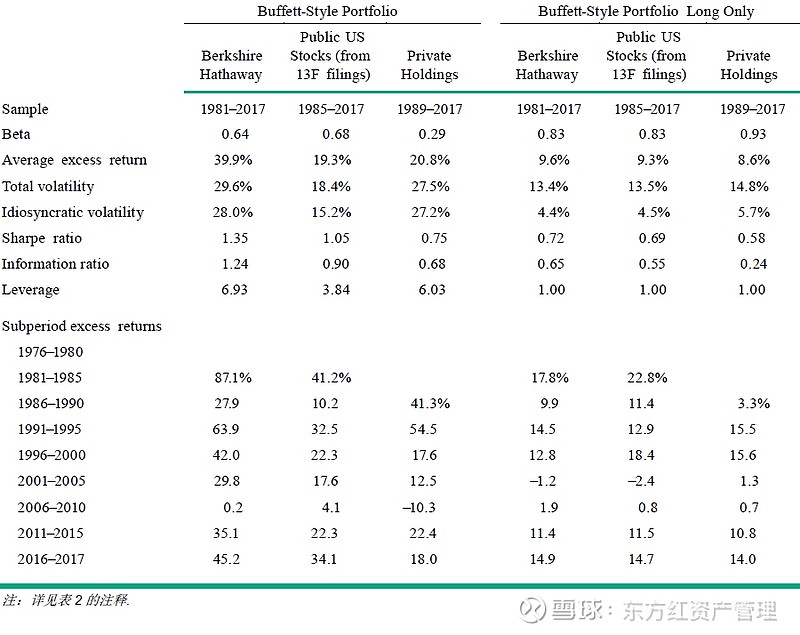

类似地,我们还基于伯克希尔哈撒韦上市公司股票和非上市股份的持仓权重和波动性,构建了相应的巴菲特式的投资组合。表2展示了我们构建的巴菲特式投资组合的表现,图3展示了伯克希尔哈撒韦公司、巴菲特的上市股票以及我们构建的巴菲特式投资策略的累计收益率。最后,表5展示了我们构建的巴菲特式投资组合和实际巴菲特投资组合的相关性、alpha和因子暴露。

巴菲特式投资组合的表现与巴菲特的实际回报率相当。尽管考虑到各种交易成本和可能存在的误差会使这出色的业绩会大打折扣,但值得注意的是,巴菲特实际表现和我们的分散化投资组合表现高度相关。

巴菲特式投资组合与上市股票组合的相关性更大,这可能是因为上市股票组合数据更易直接获取,它的收益率的计算方法与我们的系统化组合的方式相同。然而,伯克希尔的整体股价可能存在特质价格波动(例如,由于巴菲特本人的价值),这是其他股票无法复制的。伯克希尔这种特质波动在非上市公司组合中影响更大,该组合同时还可能受到计量问题的影响。

因伯克希尔哈撒韦的上市公司股票组合与相应的巴菲特式投资组合模拟的收益都忽略了交易成本和税费,二者间的对比也能够清楚地展示巴菲特的选股能力。事实上,我们的系统性投资组合与伯克希尔的上市公司股票组合之间的相关性为73%(见表5),这意味着我们的系统性投资组合解释了53%的上市公司股票组合的方差。

图3.股票市场、伯克希尔哈撒韦公司和系统性巴菲特式组合的表现

图3. 股票市场、伯克希尔哈撒韦公司和系统性巴菲特式组合的表现(续)

系统化投资组合与伯克希尔的股价、系统化投资组合与巴菲特非上市公司投资两者之间的相关性较低(分别为48%和26%),但数值仍比较大。表5显示,我们的系统性投资组合相对于其对应的巴菲特投资组合具有显著的alpha,而巴菲特投资组合相对于系统性投资组合没有统计学上显著的alpha。这一结果可能是因为系统性投资组合具有与巴菲特类似的因子,但巴菲特持有的证券数量要多得多,因此受益于投资分散化。

伯克希尔哈撒韦的股票回报实际上隐含了交易成本和税费,所以巴菲特的业绩表现比我们看到的更惊人。

考虑到伯克希尔最初的换手率并不高,早期的交易成本可能很小。随着伯克希尔的增长,交易成本也在增加,这可能是伯克希尔收益随时间递减的部分原因。此外,伯克希尔最初关注的是小型企业,这反映在其投资生涯前半部分的正向规模因子暴露上,但该公司可能越来越多地被迫专注于大盘股。事实上,表4展示了伯克希尔规模因子的负向暴露。因此,伯克希尔的收益递减也可能与容量限制有关。

评估税收对伯克希尔哈撒韦公司业绩的影响是复杂的。对于伯克希尔哈撒韦持有的非上市公司,跨国公司的共同控股部分能够享受税收优惠。

表5. 巴菲特的回报v.s.系统性的巴菲特式策略

对于上市公司股票,伯克希尔哈撒韦公司可能面临双重公司税,也就是说,既需要对投资组合中公司的收益间接纳税,也需要在伯克希尔哈撒韦公司获得股息或实现资本利得时纳税。不过,伯克希尔哈撒韦公司可以减少股息的70%-80%,通过持有未实现收益的头寸来推迟缴纳资本利得税,注释1作为一家跨国公司,伯克希尔哈撒韦还可以通过将收益分配到海外来将税收降至最低。注释2因此,很难评估伯克希尔哈撒韦公司整体上是否处于税收劣势。

我们模拟了不依赖于样本内回归系数的巴菲特式投资组合来作为稳健性检验。具体来说,我们创建了一个可实现的巴菲特式策略,使用截至t月的信息来构建t + 1月的投资组合权重。

如附录C所示,这些投资组合的表现类似于我们的全样本巴菲特式投资组合,并且具有类似的alpha。

总之,如果一个投资者使用杠杆投资于安全、优质、价值股票的投资组合,持续一段时间后,他就可以像巴菲特一样获得可观的回报。当然,早在我们写这篇论文的半个多世纪以前,他就开始这样做了!

结论和实际意义

本篇研究报告展示了与其他股票或共同基金相比,伯克希尔哈撒韦公司的投资表现是多么惊人。事实上,根据研究样本,我们发现,伯克希尔哈撒韦公司的夏普比率比所有成立超过40年的美国共同基金的夏普比率都高。伯克希尔哈撒韦公司1976年至2017年期间的夏普比率为0.79。尽管这一夏普比率几乎是整个股市的两倍,但仍低于许多投资者预期。经市场风险敞口调整后,巴菲特的信息比率略微降低,降至0.64。

该夏普比率反映了其较高的平均回报率,但也反映了较大的风险、阶段性亏损和大幅回撤。

即使巴菲特投资组合的夏普比率很高,但他并非超人,那么他是如何成为世界上最富有的人之一的呢?答案是,他长期坚持一个好的策略——购买便宜、安全、优质的股票,在其他人可能被迫贱卖或失业的艰难时期幸存下来,并利用杠杆提高了回报率。我们估算出巴菲特的杠杆率约为1.7:1,这提高了其投资组合的风险和超额回报。因此,他的成就包括在数十年的时间里保持有信心、有资金、有技巧地运用杠杆和显著风险。

我们发现了巴菲特投资组合的几个普遍特征:他购买的股票是安全的(beta低,波动率低),便宜的(即P/B比较低的价值股),以及优质的(盈利的、稳定的、高分红的成长性股票)股票。有趣的是,具有这些特征的股票通常表现良好,所以这些特征有助于解释巴菲特的投资收益来源。

我们创建了一个投资组合来跟踪巴菲特的市场风险敞口和主动选股策略,并利用杠杆达到与伯克希尔哈撒韦相同的主动风险水平。我们发现,这种系统性的巴菲特式投资组合的表现与伯克希尔公司的投资表现相当。因此,巴菲特的天才之处,似乎至少在一定程度上在于他在早期就认识到这些投资理念是有效的,在从未有过贱卖资产的情况下运用杠杆,并坚持自己的原则。或许这就是他在伯克希尔哈撒韦1994年年报中所说的:“45年前,本格雷厄姆告诉我,在投资中,没有必要为了获得非凡的结果而做出非凡的事情。”

最后,我们考查了巴菲特的能力更多地是在于他的选股能力,还是在于他作为CEO的管理能力。我们将伯克希尔哈撒韦公司的收益分成两部分——上市公司股票投资和非上市公司投资。我们发现,上市公司股票和非上市公司都对巴菲特的业绩都有贡献,但上市公司股票的投资组合表现得更好,这表明巴菲特的能力主要在于选股。

接着,我们研究巴菲特为什么严重依赖非上市公司,包括保险和再保险业务。一个原因可能是税收,另一个原因可能是这种结构提供了一个稳定的融资来源,让他能够充分利用自身的选股能力。

事实上,我们发现巴菲特35%的负债是由保险浮存金(例如提前收取的保费)构成的,其平均成本低于国债利率。

综上所述,我们发现,巴菲特已经形成了一种独特的加杠杆的方式,他投资于安全、优质、便宜的股票,这些关键因素在很大程度上可以解释他那惊人的业绩表现。

本文的研究结果具有以下三个重大意义:

首先,我们以一种新颖的方式研究了1984年哥伦比亚大学会议上著名的抛硬币辩论,从而对资本市场的有效性有了新的认识。辩论双方分别是代表有效市场的经济学家迈克尔詹森和代表格雷厄姆多德维尔理念的沃伦·巴菲特。2013年和2017年的诺贝尔奖再次点燃了这场辩论。一个典型的例子是,参见《福布斯》上发布的文章“什么是市场有效性?”(Heakal,2013)中:“然而,在真实的投资世界中,存在着反对有效市场假说的明显论据。有些投资者打败了市场,比如沃伦·巴菲特。”

有效市场理论支持者的反驳观点是,巴菲特只是运气好。而本篇研究结果表明,巴菲特的成功既不是靠运气也不是靠魔法,而是归功于他成功实践了价值投资和质量投资,创造了高额回报。其次,我们用学术标准因子演示了在不扣除交易成本和融资成本的情况下,巴菲特投资业绩的构成。我们模拟了投资者可以运用类似投资原则构建的投资组合。巴菲特的成功表明,这些学术因子的高回报性不仅仅是停留在学术研究里;在现实世界中,扣除交易成本和融资成本后亦可以实现这样的回报,至少沃伦·巴菲特做到了。此外,巴菲特对贝塔套利因子的敞口和他独特的加杠杆途径,与可用贝塔套利因子代表使用杠杆的回报的观点是一致的。

第三,我们的研究结果说明了在现实世界中投资成功是什么样子的。虽然乐观的资产管理公司经常声称能够实现高于1或2的夏普比率,并且许多首席投资官追求类似的高业绩表现的数字,我们的研究结果表明,长期投资者可能会做得很好,他们设立一个现实的业绩目标,并准备好迎接巴菲特曾经历过的艰难时期。

实际上,因为巴菲特凭借0.79的夏普比率成为了世界上最富有的人之一,大多数投资者应该寻求真正实现一个介于该数值和市场夏普比率(在此样本期间约0.5)之间的夏普比率,而不是徒劳地试图一直达到一个更高的数字。

注释

1. 对于公司来说,资本利得要缴纳公司税(没有对长期资本利得的特别规定)。只要收益尚未实现,资本利得税可以从现金流的角度递延。但从公认会计原则(GAAP)的角度来看,应计资本利得税确实会产生费用。也就是说,伯克希尔哈撒韦公司不为未实现的资本利得缴税,但这些未实现的资本利得确实会降低其收益,从而降低其股本账面价值,同时增加会计负债,即所谓的―递延所得税‖。

2. 例如,伯克希尔哈撒韦公司(Berkshire Hathaway)在2011年年报中表示,―我们没有对某些外国子公司的未分配收益征收递延所得税。截至2011年12月31日,预计将继续无限期再投资的收益约为66亿美元。在以股息或其他方式分配时,这些金额将在美国和其他国家征税。不过,美国所得税的全部或部分责任将由以前向外国司法管辖区缴纳所得税的获允税收抵免来抵消。此外,将外国子公司的所有收益汇回本国将是不切实际的,因为这些收益代表支持这些司法管辖区正常业务运作所需的资本。因此,我们目前认为,任何因汇回外国子公司可分配利润而增加的美国所得税负担都不会是实质性的。‖

附录C: 可执行的系统性巴菲特策略

表C1. 可执行的巴菲特式策略

@今日话题 @蛋卷基金 @东方红竞争力 $东证竞争(CSI931142)$ $东方红沪港深灵活配置混合(F002803)$ @Ricky@上善山水@quantek@陈达美股投资 $上证指数(SH000001)$