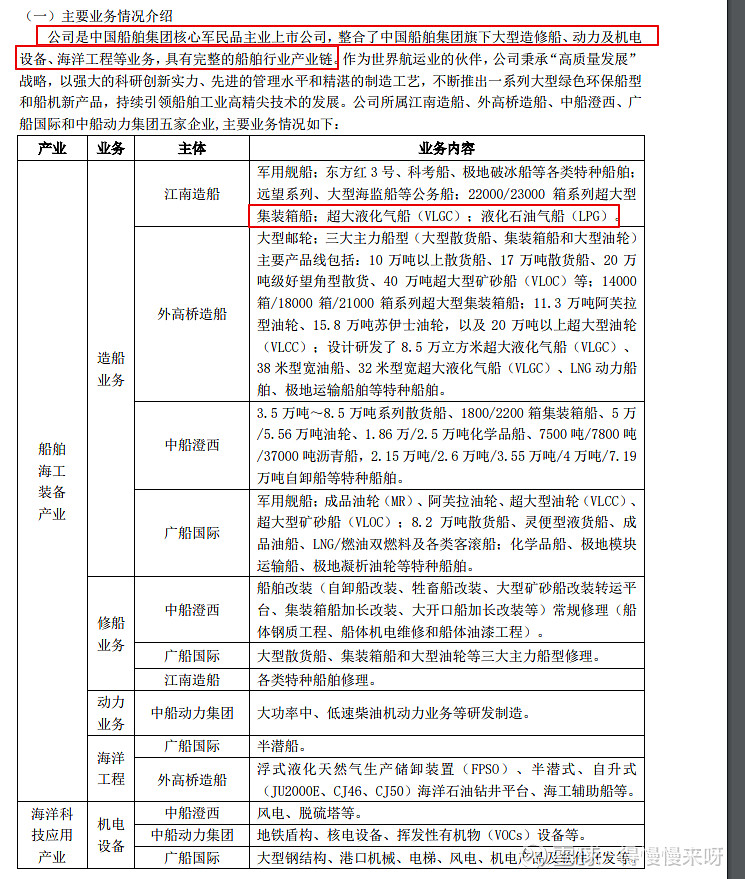

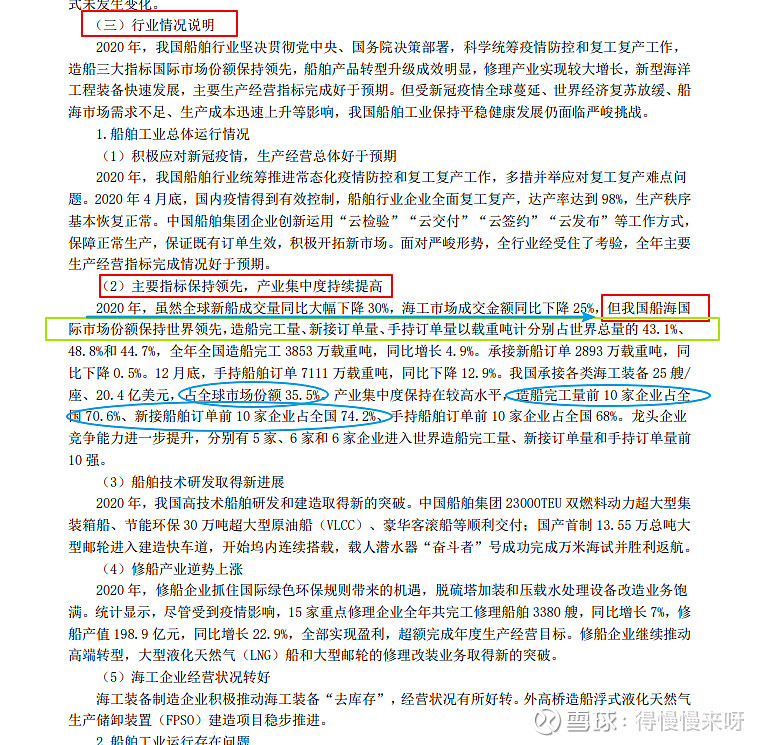

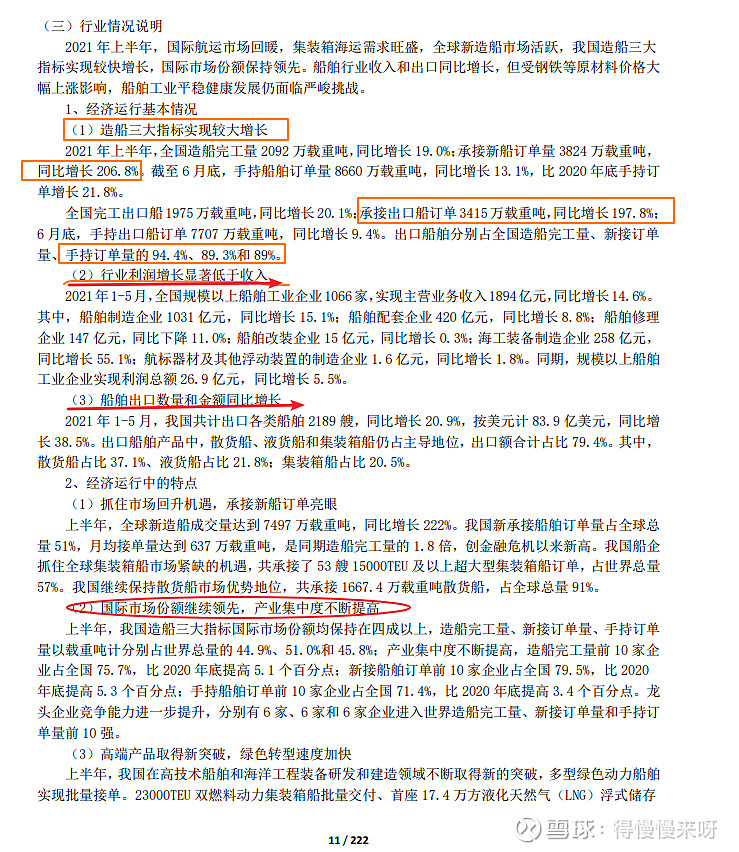

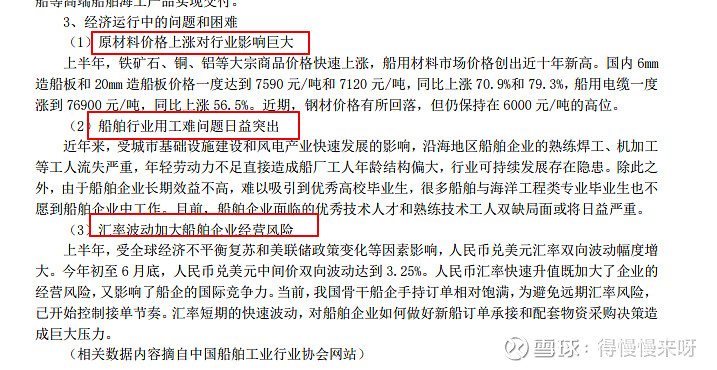

中国船舶:

看上面2021年半年报与2020年年报的对比,明显发现,全球造船处于下降周期,但整个中国的船舶仍然保持上升,集中度也上升。目前主要问题还是大宗商品的成本和汇率因素。

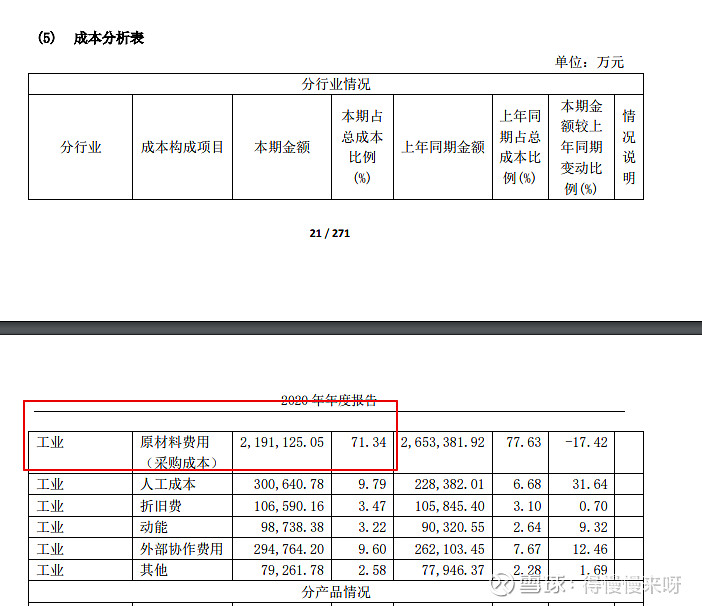

总结:船舶行业中国的绝对龙头,应该也是世界造船能力的龙头之一。造船行业原材料占成本的70%左右,人工占20%,原材料的巨大波动,极大的影响了利润。营收规模已经很大,目前受困于整个船舶行业不景气、原材料成本高企、汇率问题。公司要等周期,属于自己的周期来临,才会王者归来。对于行业绝对龙头来说,其他炒作都是小道了,必须要周期。

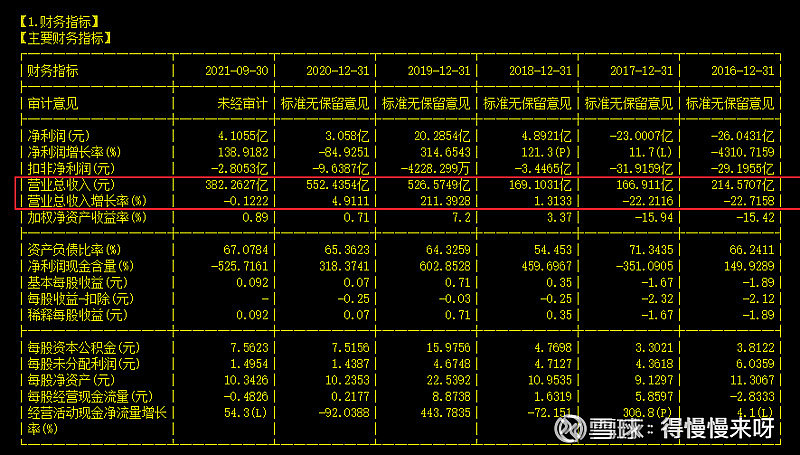

中国重工:

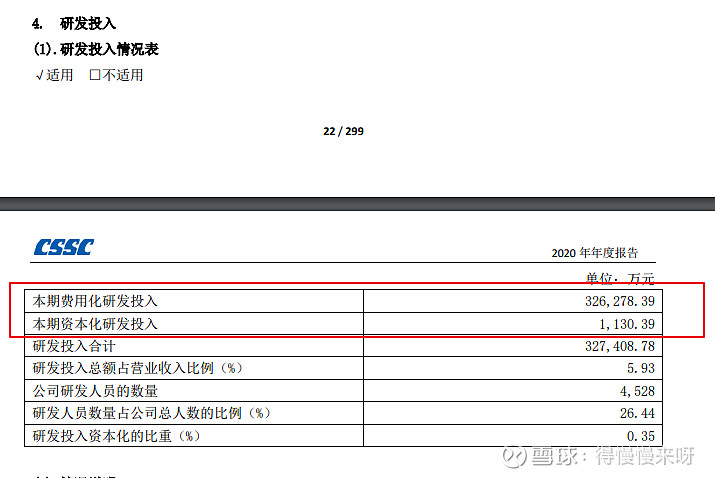

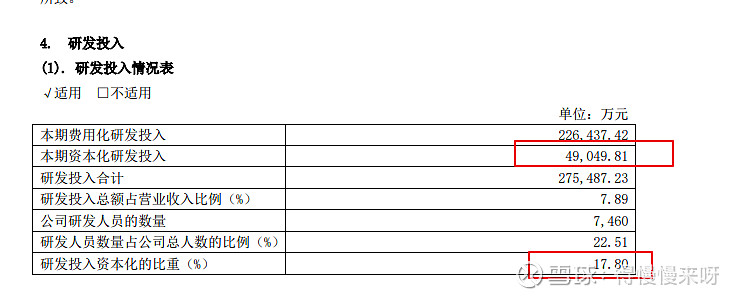

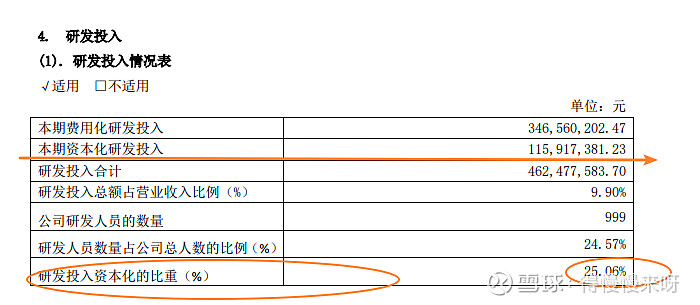

总结:公司和中国船舶的业务,很多相似的,成本也大致差不多,都属于强周期行业了,都极大的受制于原材料的成本。目前公司的市值与中船也差不多。但中国重工的资产质量,明显不如中船。营收规模比中船小,利润水平比中船差。中船研发30多亿,几乎全费用化;中国重工研发不到30亿,还有5亿的资本化处理,明显财务上,中船要好很多。

中国动力:

在我另外一篇文章网页链接,已经详细讨论过了,这里就不做复述了。

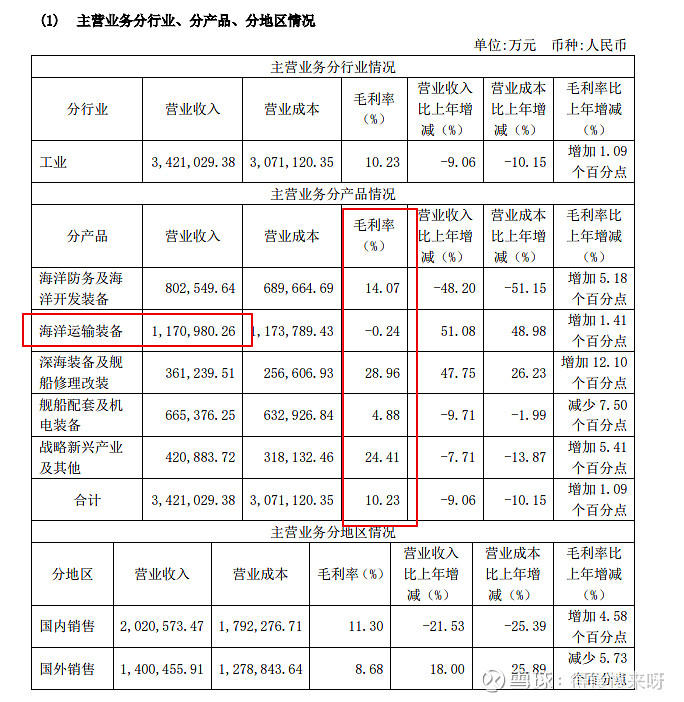

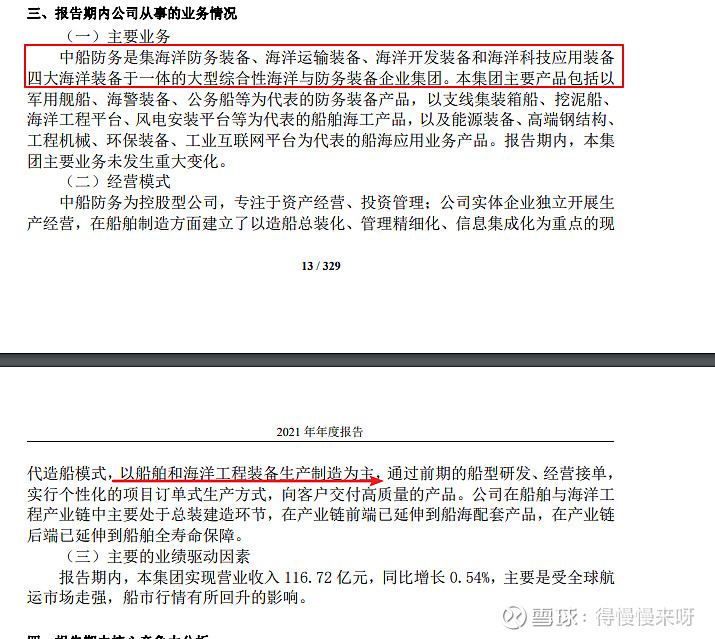

中船防务:

总结:公司与南北船两位大哥一样,都是造船,都被原材料困住了,等周期吧。

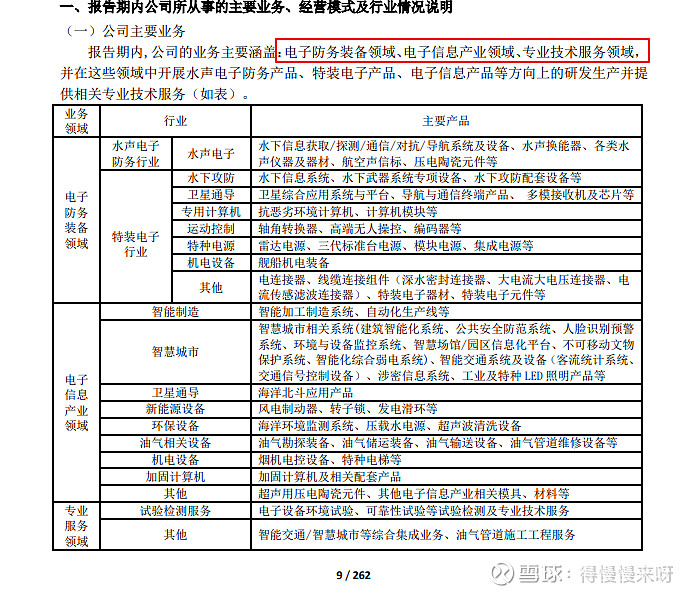

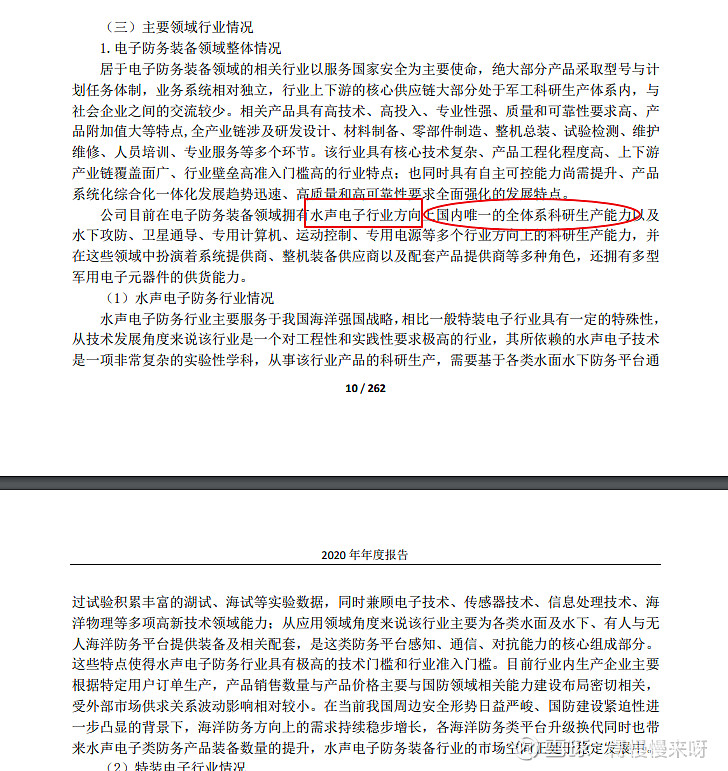

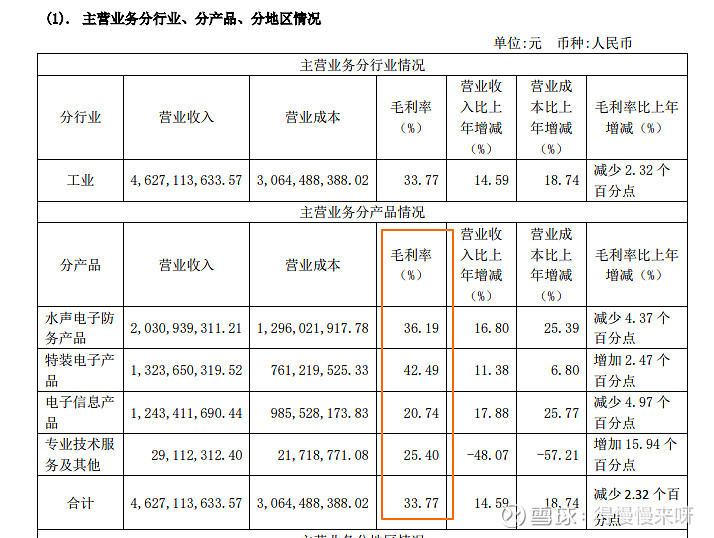

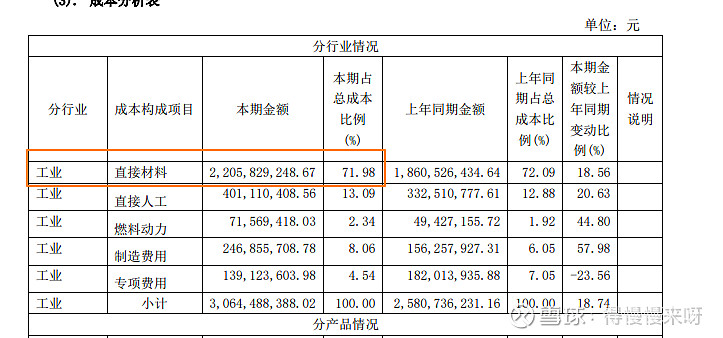

中国海防:

看公司的原材料成本,占70%多,但毛利率仍然有30%多,说明公司不再受困于原材料的限制。

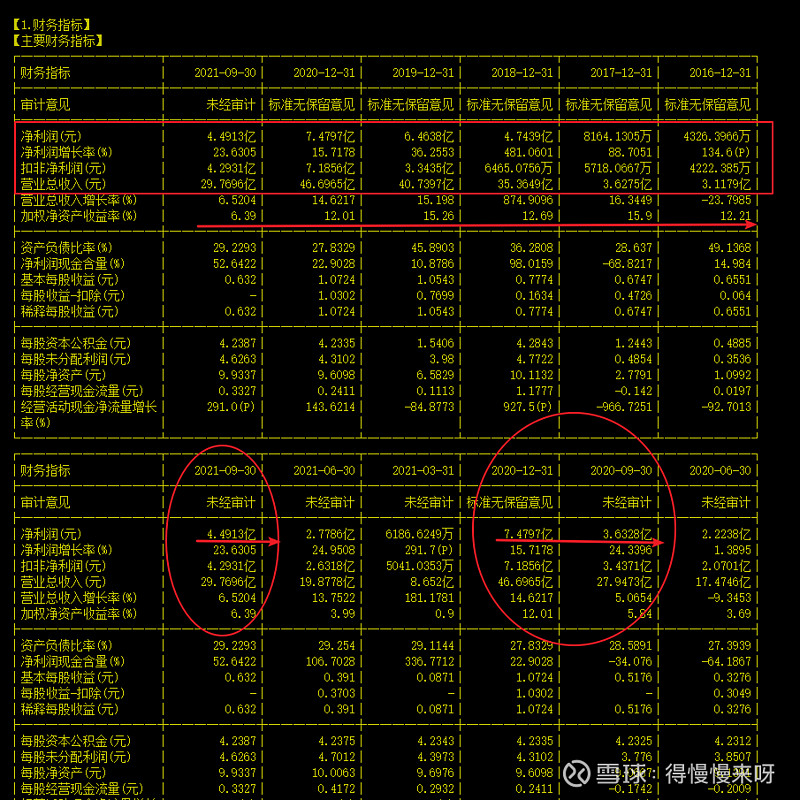

总结:很明显,船舶行业中的电子行业,跟航空一样,发展得很好,体现整个电子行业,都在快速发展。利润水平也持续走好,营收规模,净利润水平,都很好,ROE快达到15%了。如果要脱离周期来关注船舶行业,电子是个好的细分方向。如果整个造船行业向好,可能有双击机会,持续关注着。

中船科技:

总结:扣非持续为负,一家包工头公司,没发现特殊的点亮,没得要点评的事项。

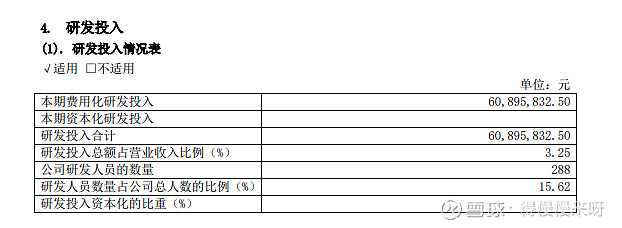

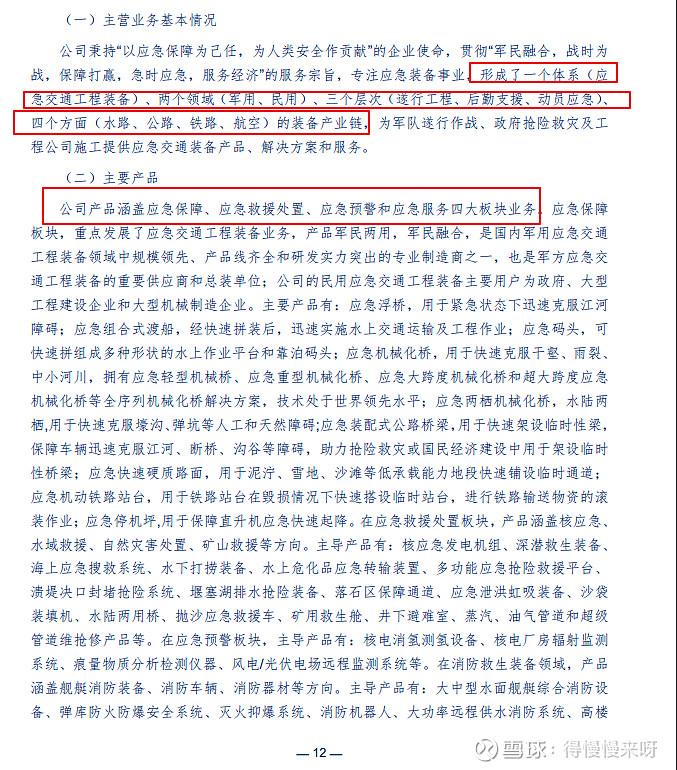

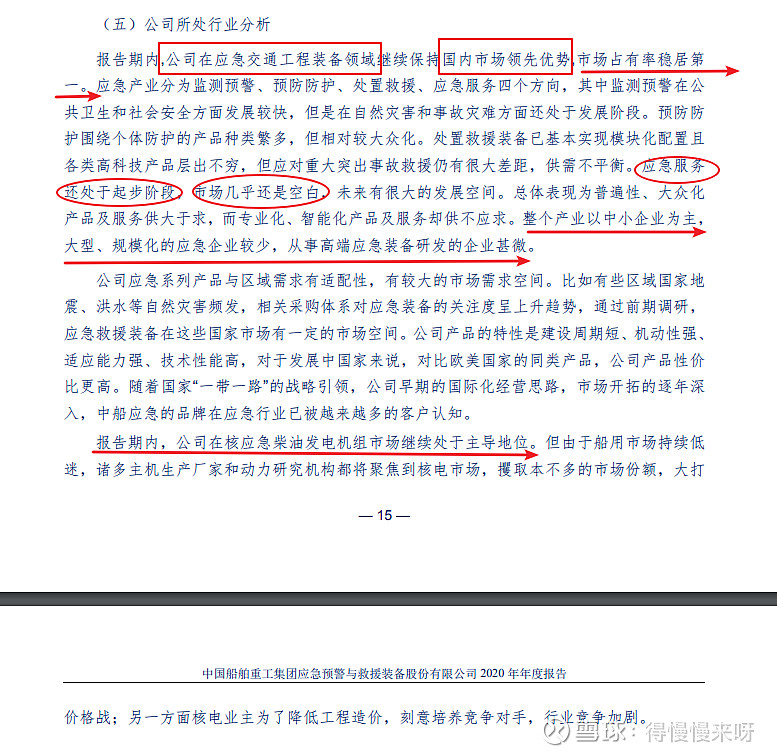

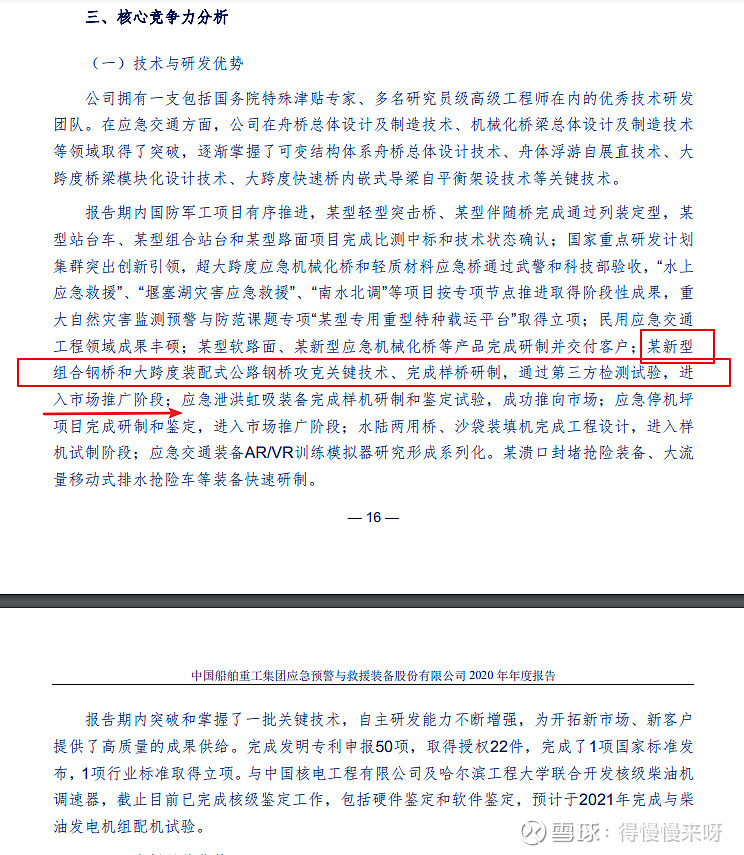

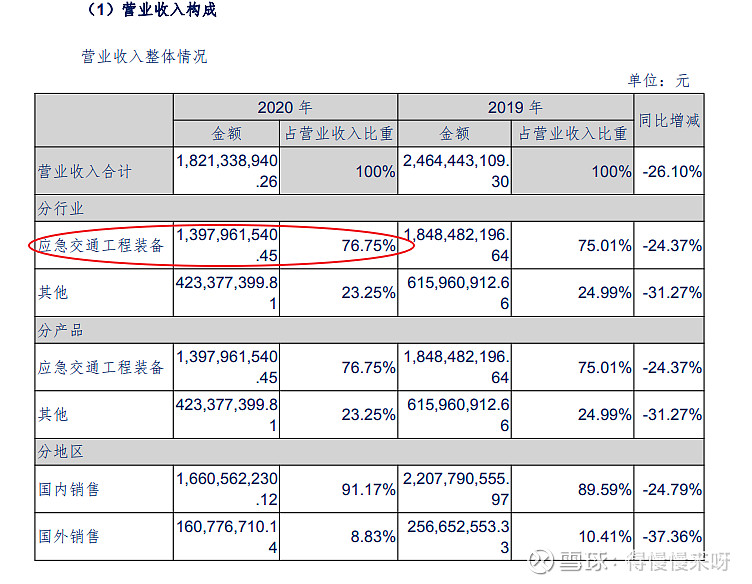

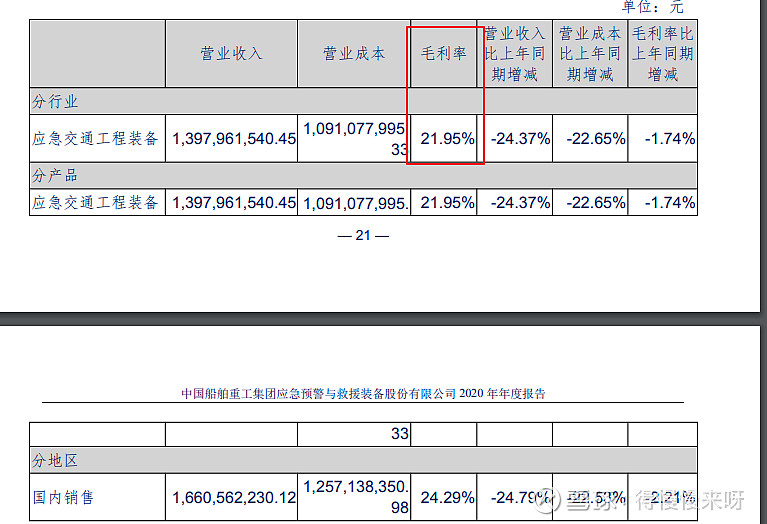

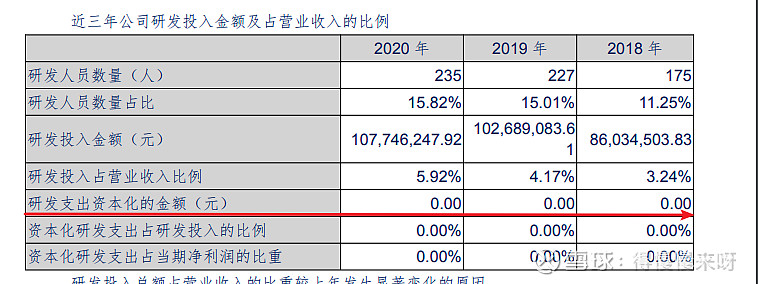

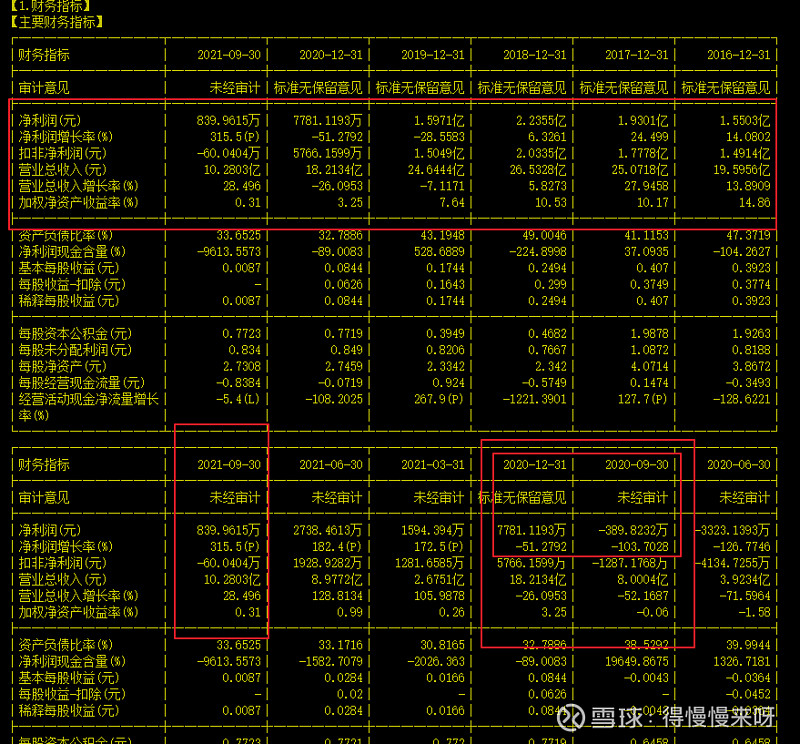

中船应急:

总结:行业还处于早期,业务主要来自军方,目前还看不清后续的发展。

久之洋:

公司所属行业为制造业下的计算机、通信和其他电子设备制造业,属于高端器件和新兴行业,具有广阔的市场空间和良好的收益回报。公司业务领域涵盖红外热像仪、激光类、光学元件、系统及膜系镀制、星体跟踪器。公司的主要产品与光学技术、微电子技术、材料技术、控制技术、信号检测和处理技术、图像处理技术、激光器技术、激光电源技术、激光信号处理技术、加工工艺技术以及相应的检测技术领域密切相关,与上述各项技术相互依存,相互促进,并带动上述多个产业整体发展。

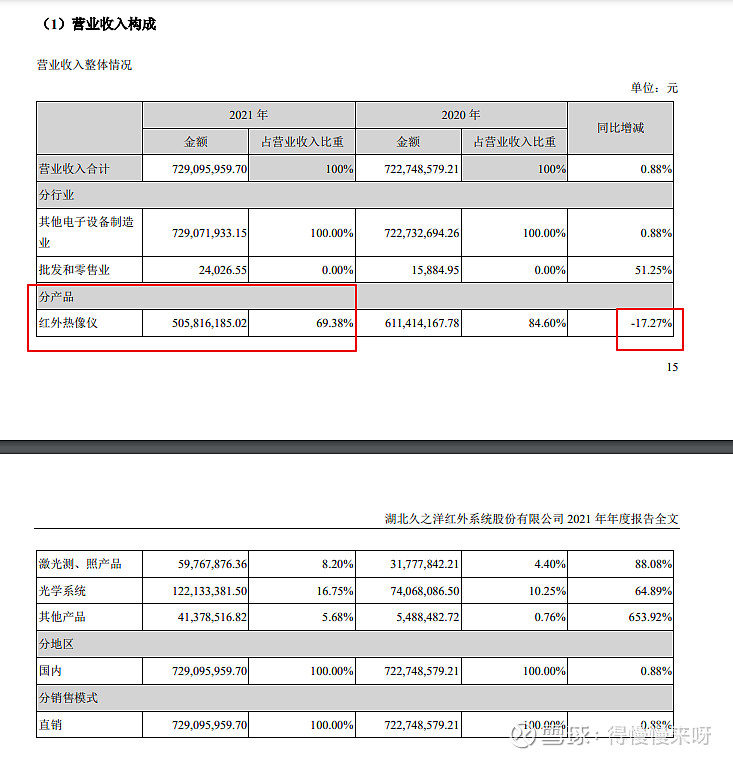

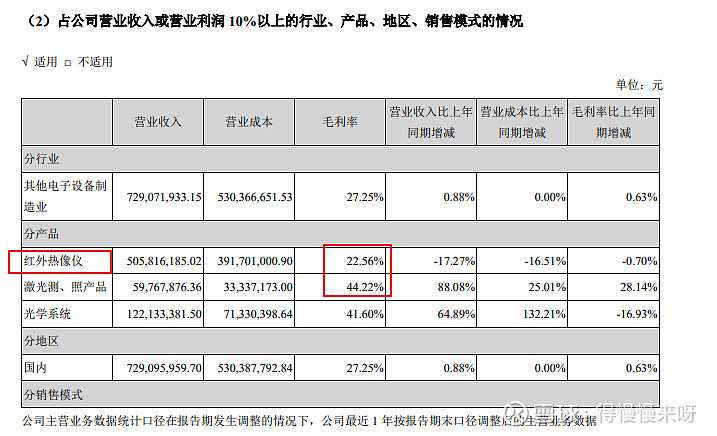

总结:公司红外业务占比快70%了,没看出来特别的东西,核心技术啊,竞争力这些。需要对比一下其他红外公司像高德红外、睿创微纳这种同行业公司才行。目前没发现特别亮点。需要对比分析和深度分析,才能有详细结论了。

中船系总结:中国船舶、中国动力这两家资产质量不错,但业绩目前不行,要等行业周期和原材料下降;中国海防的资产质量不错,电子方向,值得持续关注。