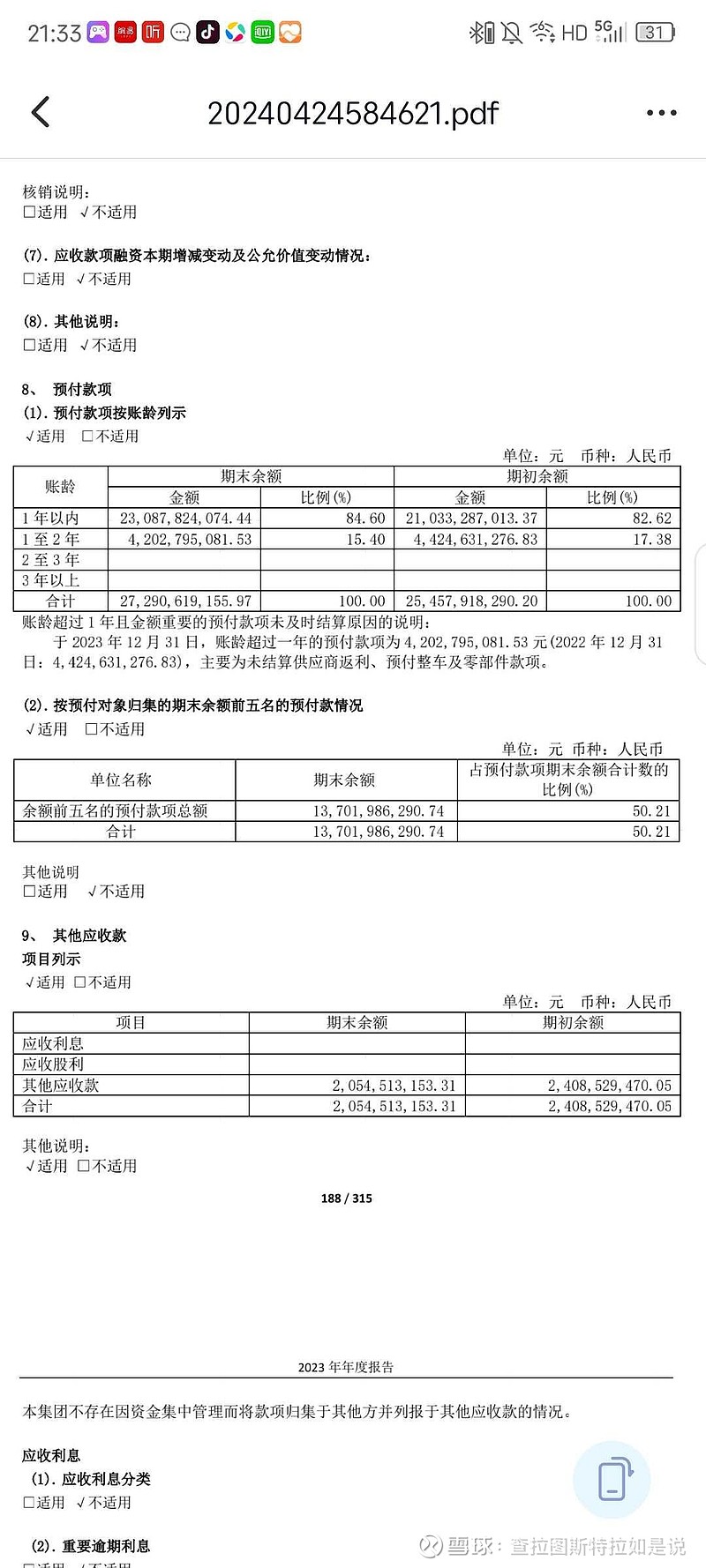

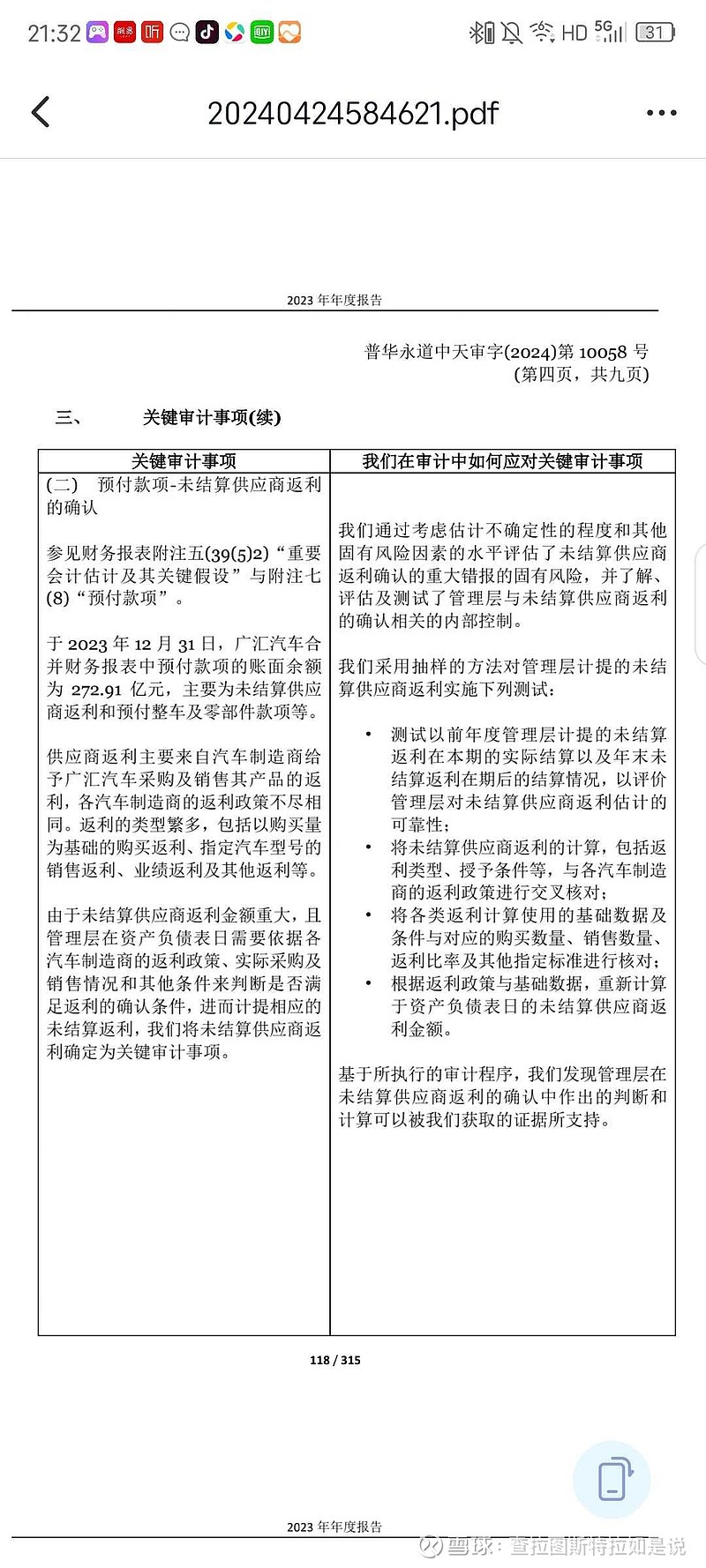

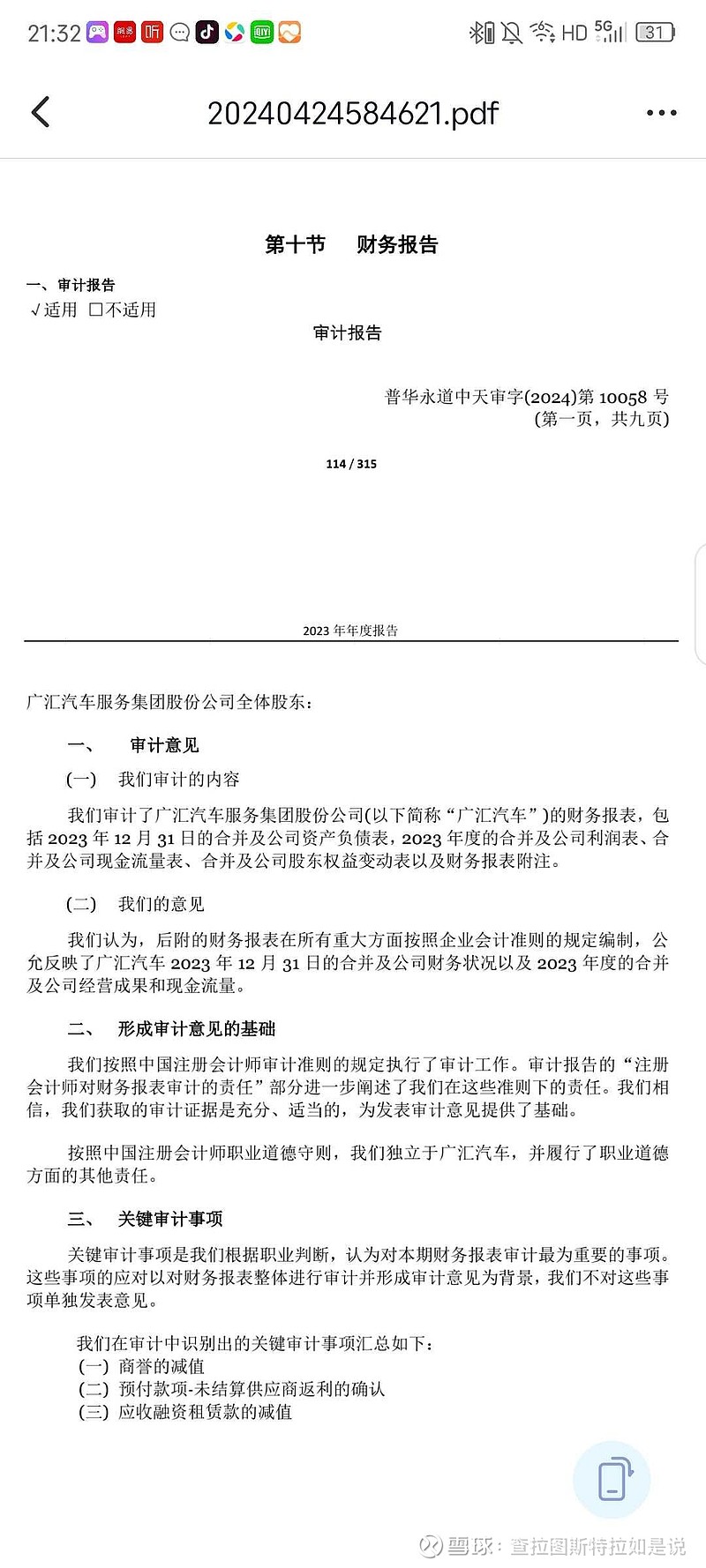

广汇23年财报我看了一眼,最大资产居然是预付账款270亿。天哪,今时今日,居然还有会计师事务所对这么巨大的预付款不上心的。预付账款啊?你预付谁啊,谁的返利啊?能披露一下明细吗?上汽,长安,比亚迪,大众?谁这么大啊?我看了一下会计师的重要关键事项,他们做了什么?他们只是验算了一下计算,他们连函证都没法。270亿啊,他们只是核对,重新计算。他们连函证都没发!这就是普华永道的水平!

| 发布于: 修改于: | Android | 转发:3 | 回复:61 | 喜欢:22 |

还有,我可没说人家作假。我只是探讨审计流程是否做足够。270亿。所有这公司主要流动性资产都在这里了。预付账款,这么敏感科目。没见到关键审计事项说,普华永道发了询证函,收了回复。

TR的问题吧,普华永道在美G那边可不敢这样,加大处罚就行了。

首先它违规没有.如果没有,市场愿意做空让它退市是市场自己选择.

网页链接

我之前对广汇的子公司之一 广汇宝信

的预付款稍微做了点分析

他的返点比例大的不正常 和同行比较 高了5倍 宝信的返点应收占到当年汽车销售额的26% 而同期 永达汽车 是5% 极度不合理

存在较高的造假风险

说这有啥用呢?人家管理层喜极而泣了都,终于退市了,可算是上岸了……500多亿不用还了,也不用追责了,还不懂新规那就别炒股销户比较合适

普华永道的胆子这么大啊

吊销驾照,重考科目一吧

为什么供应商返利记在预付账款下?

大股东广汇实业投资集团的二股东是恒大我看到

这不是水平问题。事务所要冾上市公司给的饭。有些东西,太多东西,能省则省