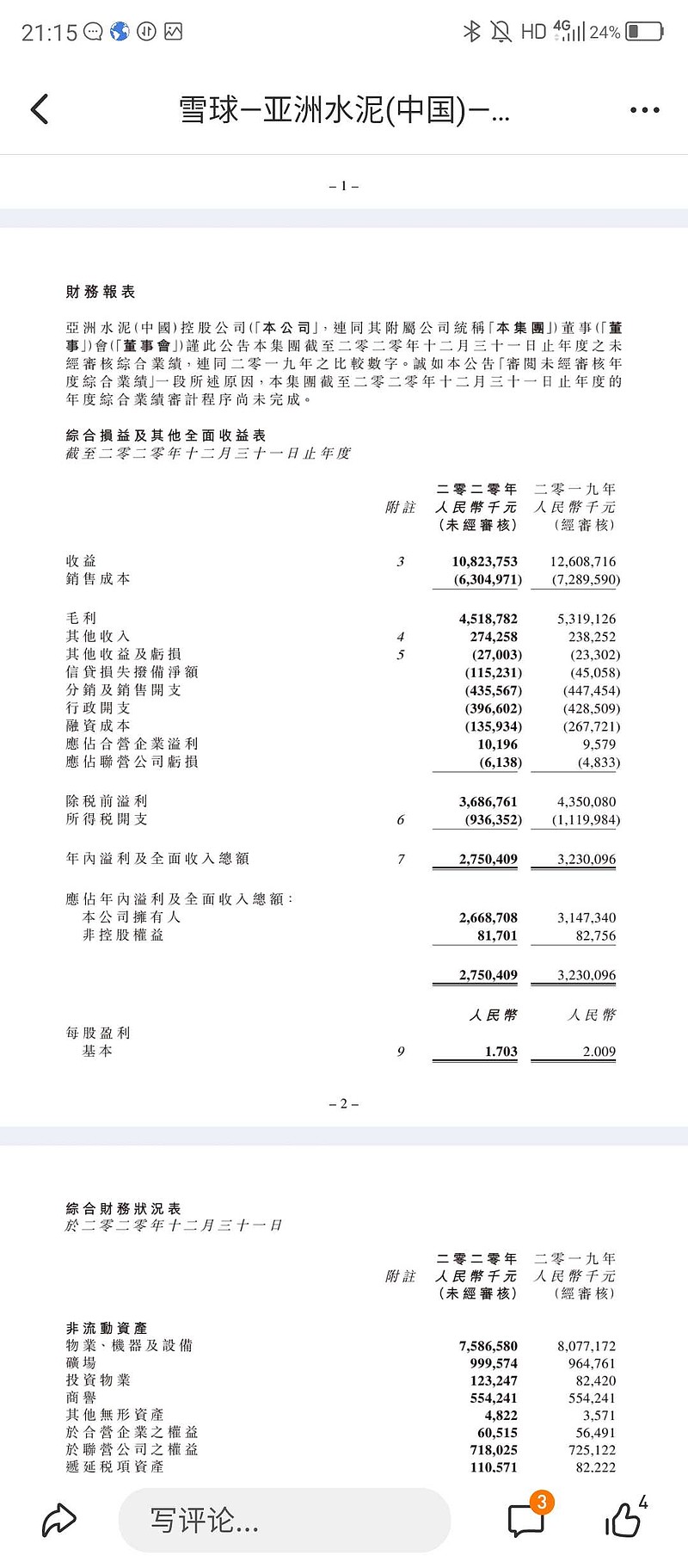

$亚洲水泥(中国)(00743)$虽然亚洲水泥没有定论。但是这个财报看起来是不正常的。我是这么分析财务报表的。亚洲水泥的规模大概比国内塔牌稍大一点。但是同样行业本来应该是可比的。事实上很多数据也可比。但是资产负债就是有几个科目特别扎眼。令你不得不怀疑财报有问题。

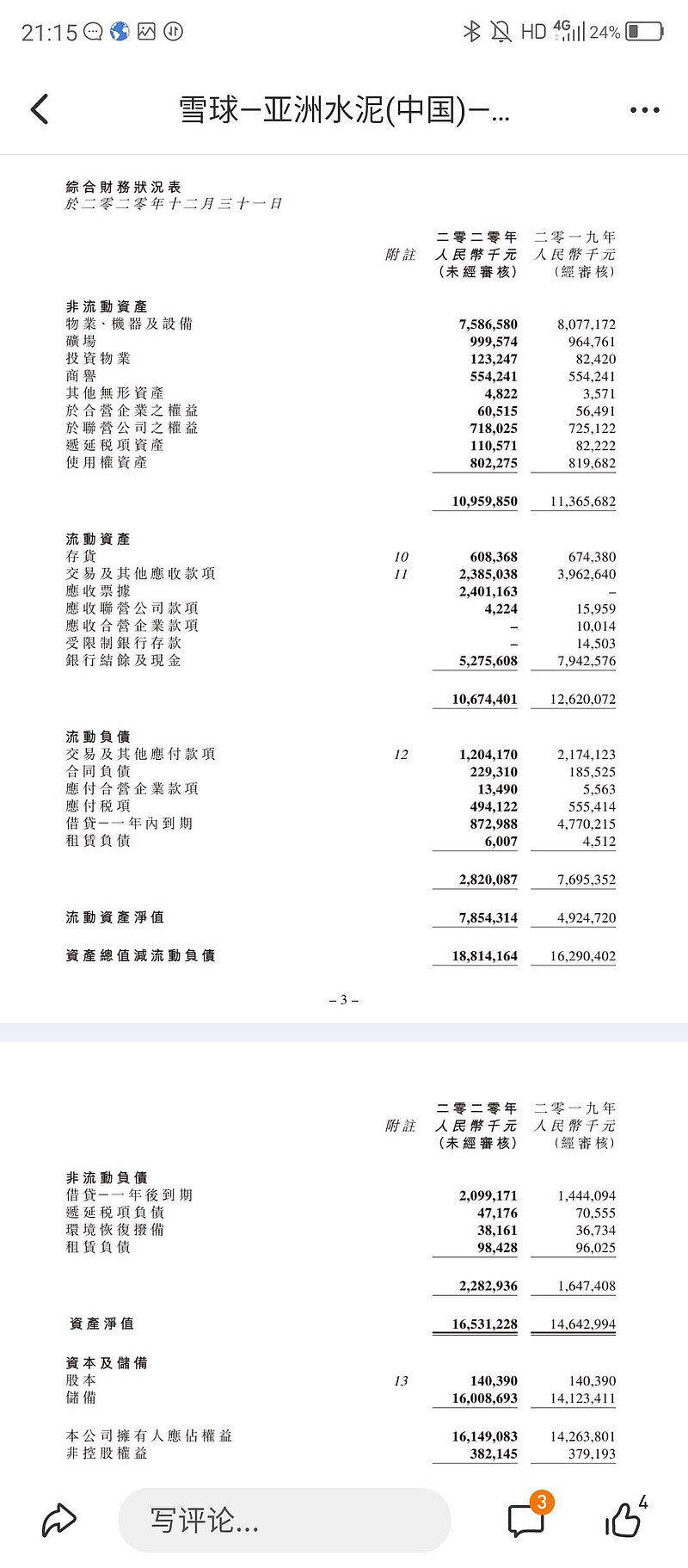

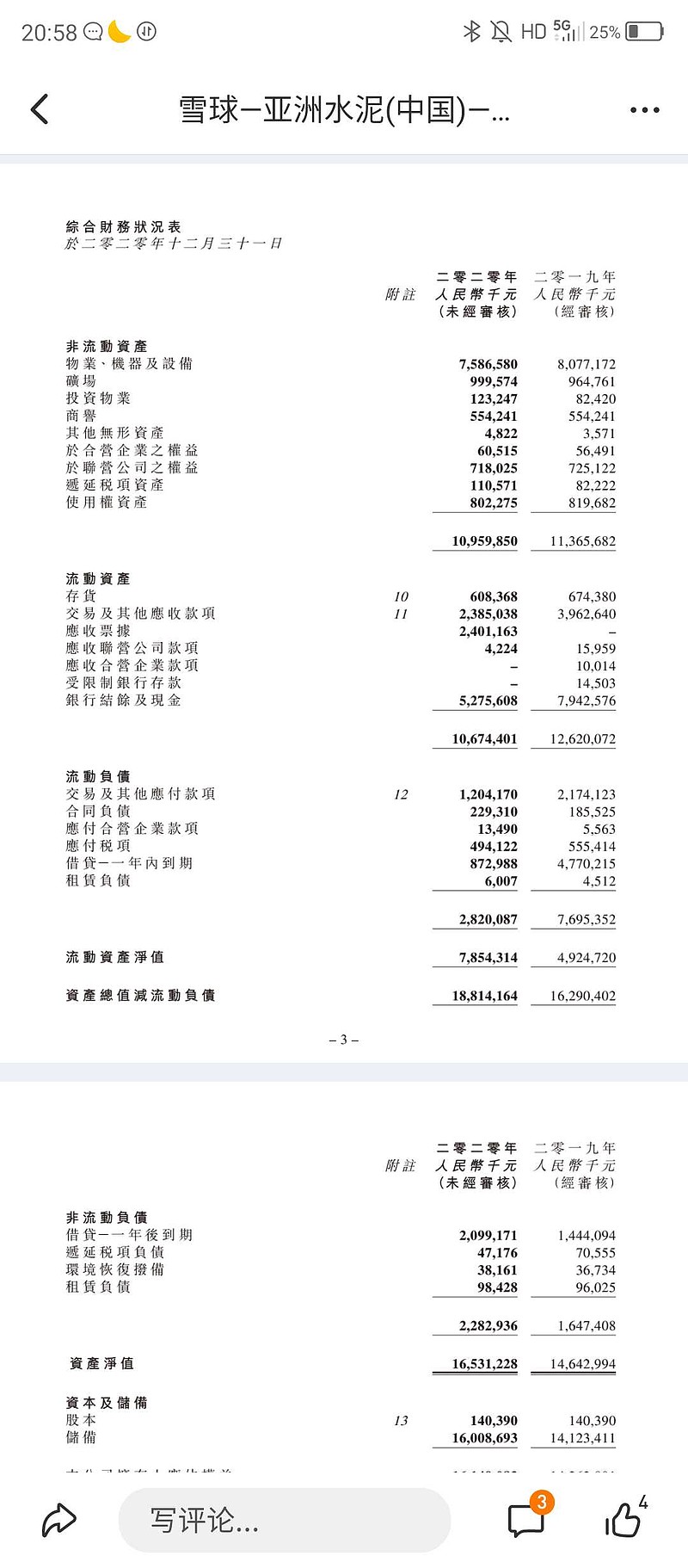

1大存大贷。它财报绝对是大存大贷了,不是存贷双高,就是大存大贷。有大存大贷公司一定是不正常的。当然可能有一种例外,就是外保内贷。即使这样也不正常。你看看塔牌看看海螺,也有同事存在的现金和贷款,但是他们没有大存大贷。

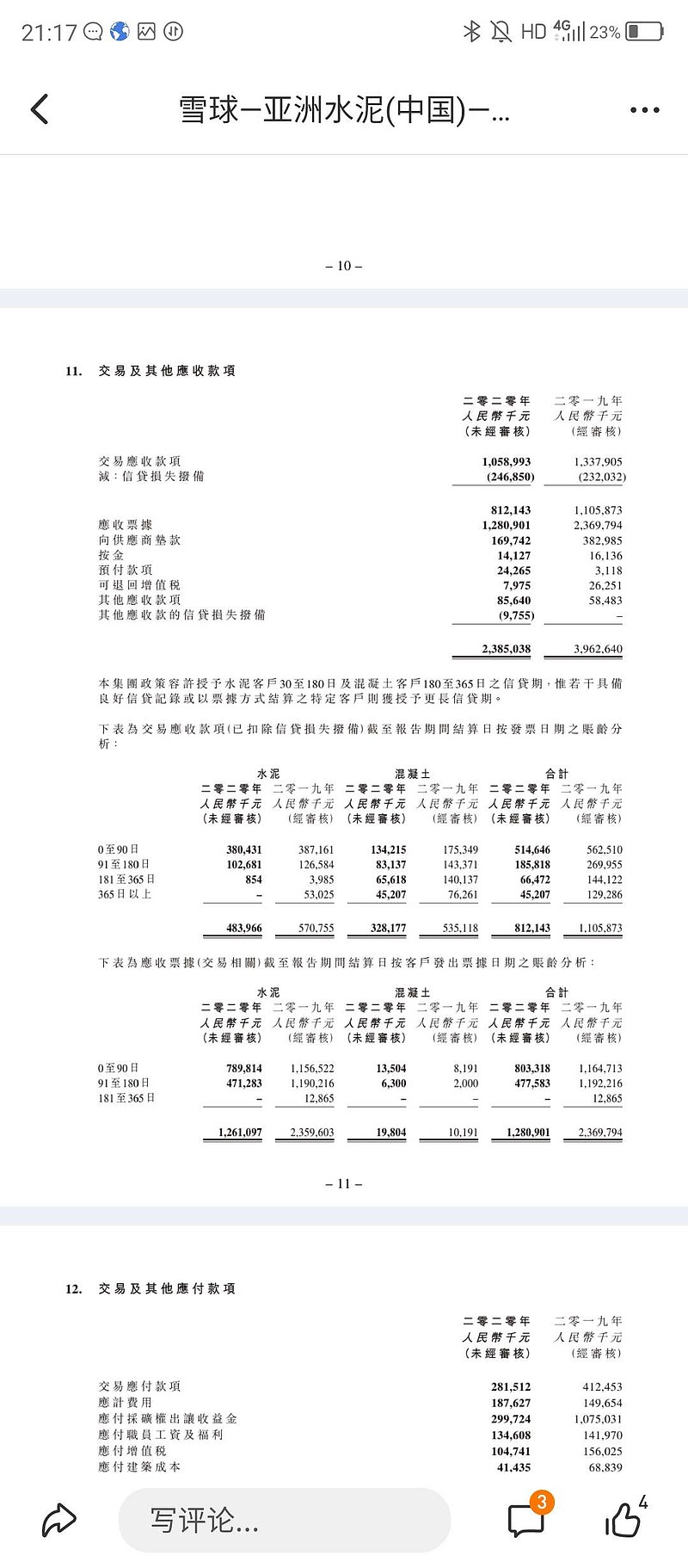

2莫名其妙的应收票据。我仔细看了一下,亚洲水泥的应收账款真正的应该是八亿。但是硬是分了两个地方有应收票据这个是我以前很少见到的。几十亿应收票据,绝对是不正常的。你看看塔牌哪有那么大的应收票据啊。除非这个是银行承兑。但是我的理解水泥现在在国内由于寡头逐渐形成,新的小水泥厂已经不被允许,所以,水泥钢铁这种几乎是个硬通货,客户想大量赊账买似乎不正常。这么大的应收票据真的不正常。

3固定资产过大。亚洲水泥固定资产是塔牌一倍多,这个和它的收入规模对比塔牌不匹配。固定资产特别容易藏污纳垢。

应该说亚洲水泥,这些奇怪现象去年就在了,而且去年更严重,今年还在消化。可能所不同的是,德勤因为PPT事件影响,审计严格了。所以我替跟谁学捏把汗啊。

全部讨论

现实社会里企业经营和电脑前看财报还是有区别的,亚泥经营现金流充裕产能先进分红率高整个行业处于舒服的地位算是优质资产了,财报上的数据是代表管理层想干点啥活。如果这样去看,那么美股受疫情冲击的龙头行业几乎全做假账了,账上现金还不错还是把银行能用的贷款全部拿到了,全是大存大贷但不妨碍股价从底部涨了几倍。

想向您请教一下“存贷双高”和“大存大贷”的区别在哪里,是在利息收入和利息费用吗?存贷双高是年末时点数据高而全年平均余额低,则利息收入和费用低;大存大贷是全年平均余额和年末时点均高,且利息费用高而利息收入低。我这样理解对么?感谢!

1,亚泥固定资产以进口设备为主,投资大,不能简单跟塔牌比。

2,应收票据方面,水泥行业大多数企业还没做到现款现货的强势地位。

3,贷款方面,随着现金增多,应该是逐步在减少,据我了解,西南区和华东区的贷款已快还完了,另一部分低息美元贷款谁愿意提前还?

这里的“应收票据”,是否对应内地会计准则“应收款项融资”(即应收账款证券化)的概念?(看几家A股公司2020年报,大多因会计准则调整,将原“应收票据”的绝大部分金额移至“应收款项融资”项目下列报)否则,一年从0增加到24亿不合常理

亚洲水泥肯定有问题,但不是自身问题,肯定给其他企业进行了配平资金之类的操作。

3000多万吨产能,70多亿设备厂房,怎么看都是低估的。重建成本都要400-500一吨了。

跟谁学实际上也是不错的,虽然有很多瑕疵,但是根据调研包括各类培训学校老师的口碑,实际上是非常厉害的,看营收规模也应对的上,这次受到教育新规和大户杠杆爆仓影响很大,如果再中小高教育培训行业能出个详细的规定,那么影响多大才能决定投资

大存大贷可能是之前为并购山水水泥准备的,现在难搞了,所以降了一些负债

只有大存大贷我也不太理解,但是2020年情况已经改善很多,今年应该就能把债还完。