$亚洲水泥(中国)(00743)$虽然亚洲水泥没有定论。但是这个财报看起来是不正常的。我是这么分析财务报表的。亚洲水泥的规模大概比国内塔牌稍大一点。但是同样行业本来应该是可比的。事实上很多数据也可比。但是资产负债就是有几个科目特别扎眼。令你不得不怀疑财报有问题。

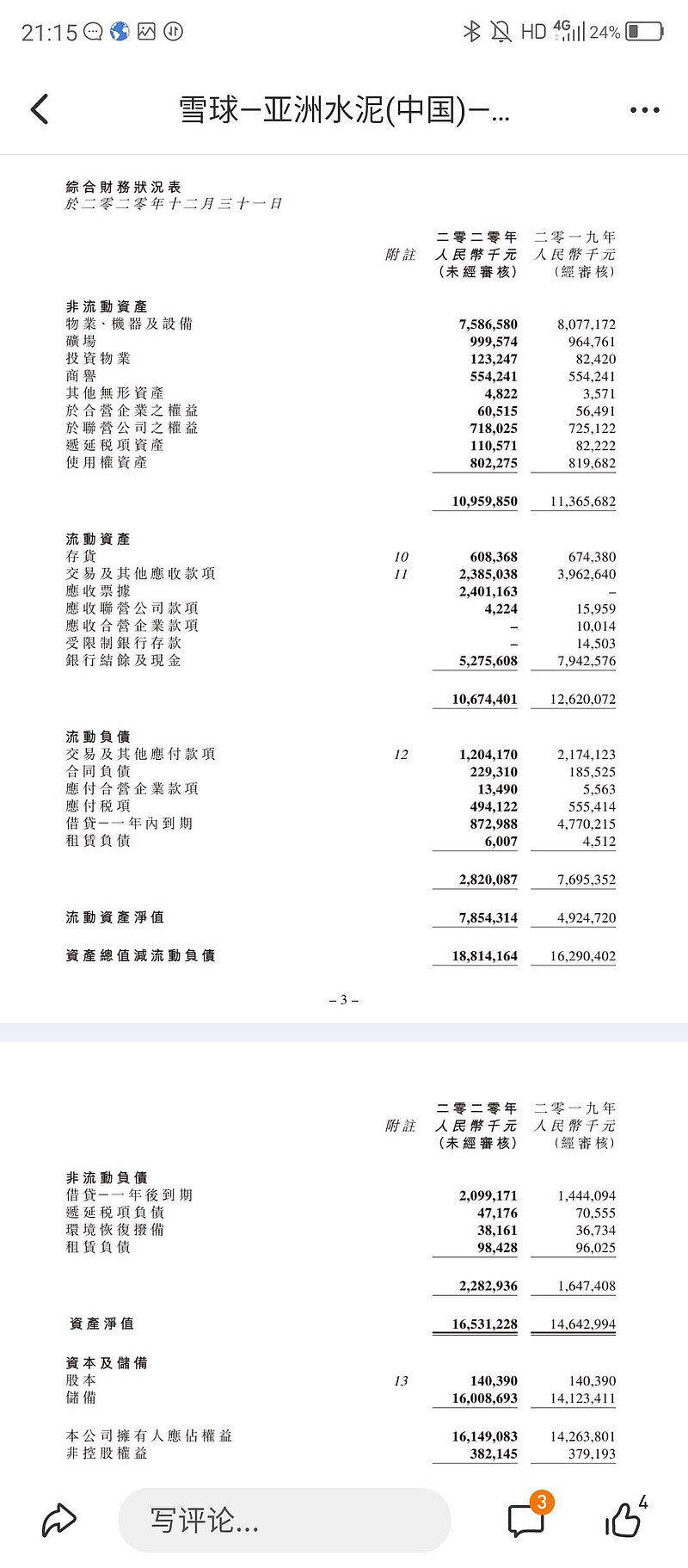

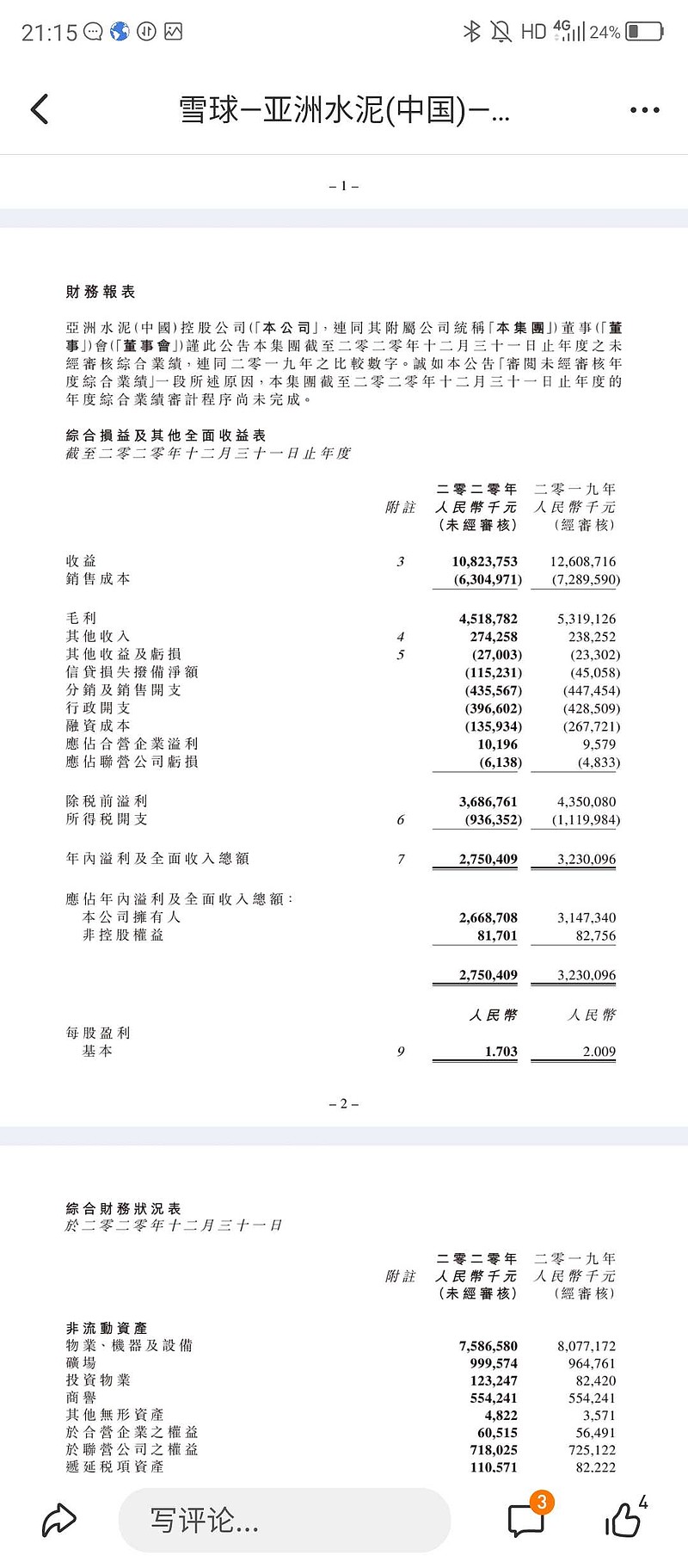

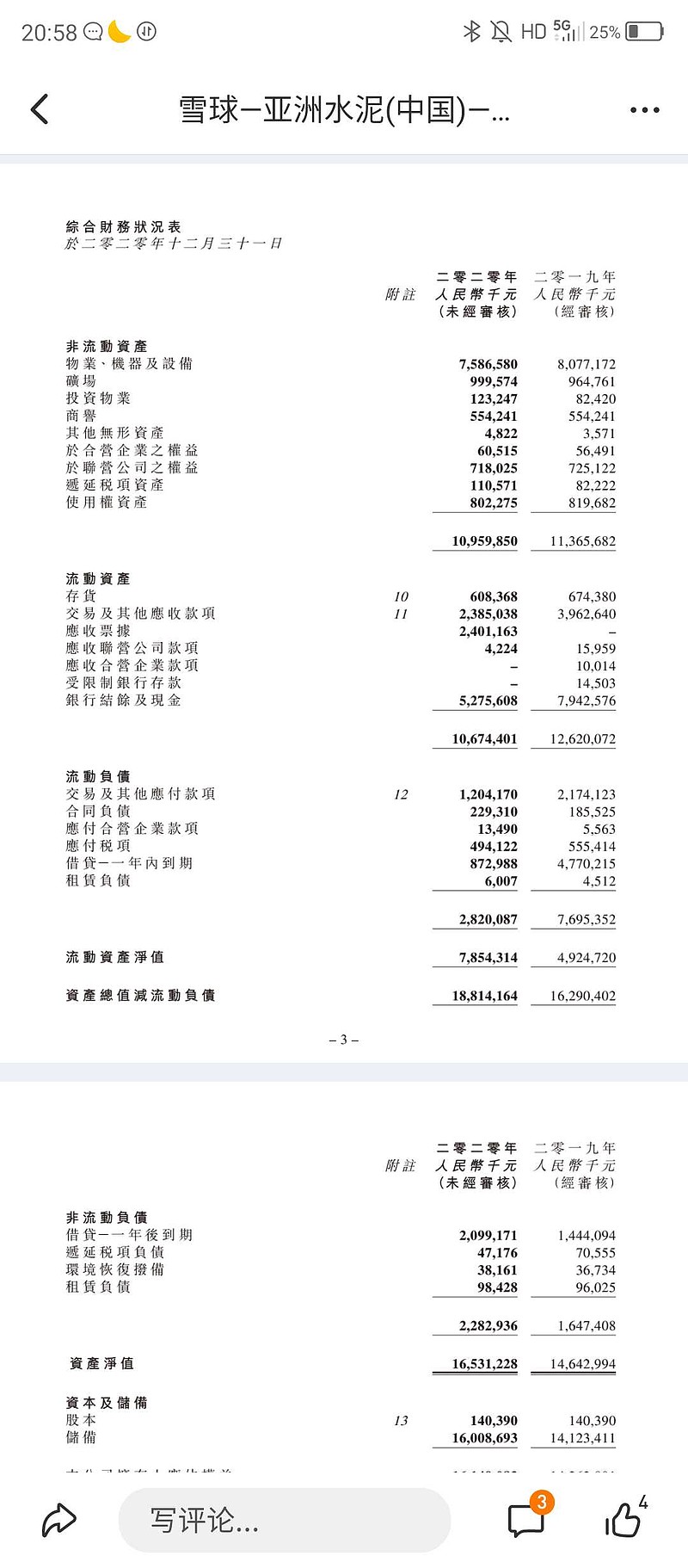

1大存大贷。它财报绝对是大存大贷了,不是存贷双高,就是大存大贷。有大存大贷公司一定是不正常的。当然可能有一种例外,就是外保内贷。即使这样也不正常。你看看塔牌看看海螺,也有同事存在的现金和贷款,但是他们没有大存大贷。

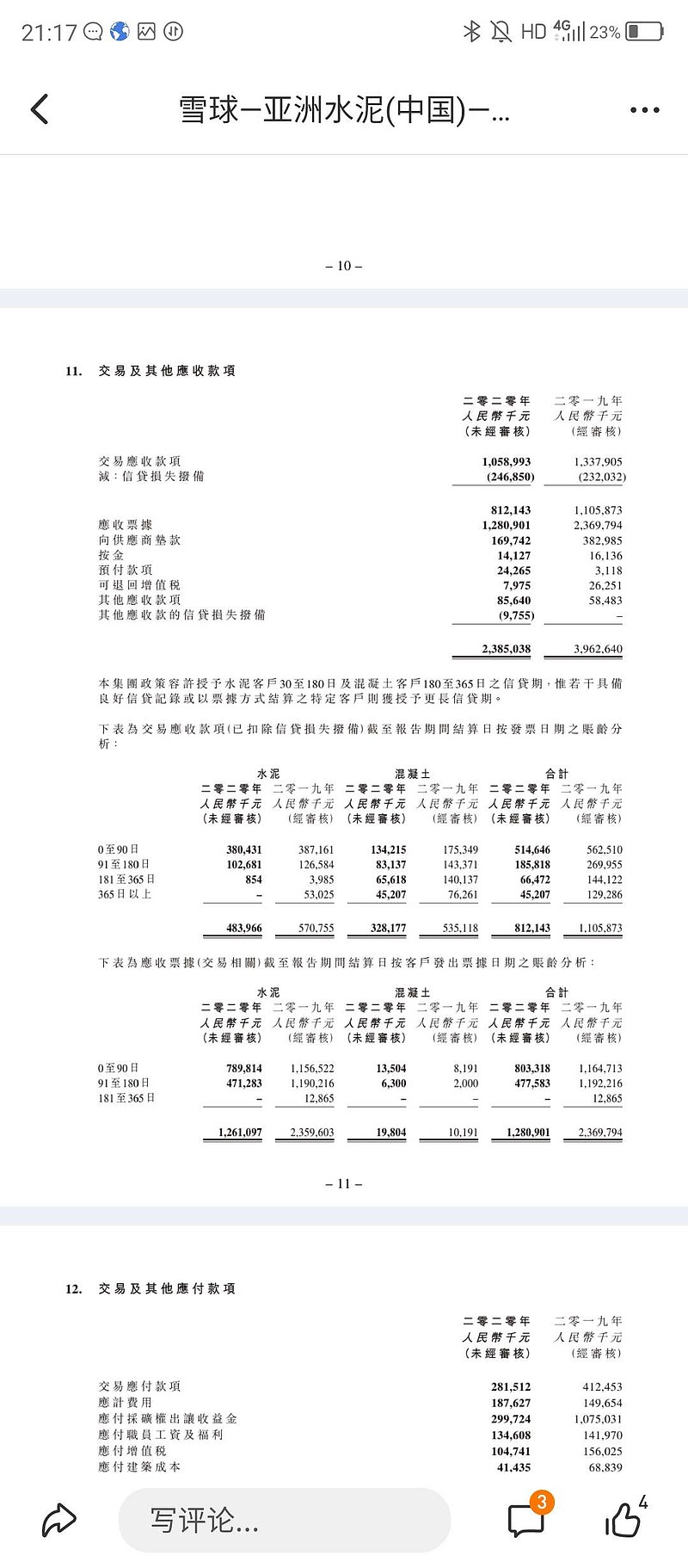

2莫名其妙的应收票据。我仔细看了一下,亚洲水泥的应收账款真正的应该是八亿。但是硬是分了两个地方有应收票据这个是我以前很少见到的。几十亿应收票据,绝对是不正常的。你看看塔牌哪有那么大的应收票据啊。除非这个是银行承兑。但是我的理解水泥现在在国内由于寡头逐渐形成,新的小水泥厂已经不被允许,所以,水泥钢铁这种几乎是个硬通货,客户想大量赊账买似乎不正常。这么大的应收票据真的不正常。

3固定资产过大。亚洲水泥固定资产是塔牌一倍多,这个和它的收入规模对比塔牌不匹配。固定资产特别容易藏污纳垢。

应该说亚洲水泥,这些奇怪现象去年就在了,而且去年更严重,今年还在消化。可能所不同的是,德勤因为PPT事件影响,审计严格了。所以我替跟谁学捏把汗啊。