和我的交易系统:

比起来,我的个股研究的方法,并不是那么完美,我感觉依然有改进的空间。

我的交易系统,我感觉以后基本上不会再有变化了。

目前的个股研究方法,是我绕来绕去N回,最终找到的较为稳定的方法。

我的观点,没有完美的个股研究方法,但个股研究的方法,要和自己交易系统配套。

我的方法,肯定不适合“单吊”、“满仓上杠杆”这一类系统。

第一个阶段:喜欢刨根问底

可能是出于理工男的本能吧,再加上那个时候年轻,凡是喜欢弄的清清楚楚。

比如,凯利公式,我喜欢动手证明一下。其实,从道理上说,这又何必,凯利公式这东西,绝不可能错。

刚开始研究个股,非常典型的例子,是研究张裕、茅台、泸州老窖。

研究张裕后,我才知道葡萄酒有“七分原料、三分工艺”一说,就是葡萄酒的酿造,葡萄的品质占核心地位。

还知道了赤霞珠、蛇龙珠,这些葡萄的品种,后来去超市一看,果然,瓶子上有标注。

还有就是,葡萄酒的年份很重要,因为不同年份的葡萄品质不同,酿出来的葡萄酒品质就不同。

还有欧美的葡萄酒人均消费数量和国内人均葡萄酒消费数量这些,也多少了解了一些。

当时看,张裕的前景一片光明。

可是,张裕经过高歌猛进之后,业绩一直绵软无力,从大盘股跌成小盘股。

我也没有在张裕上赚到钱。

然后是泸州老窖,400年以上的窖池4口,XXX年窖池XX口,百年窖池群之类的,也是如数家珍。

结果,泸州老窖,也没有赚到多少。

还有茅台酒的工艺“……二次投料、九次蒸馏、八次发酵、七次取酒……”

贵州茅台,我倒是真正赚到钱的,但后来我问自己一个问题:

赚钱,是因为我研究了茅台酒的工艺吗?

答案很明显。

不是。

当然,这是“后来”才想明白的。

还有一件十分有趣的事情,就是那个阶段,对“独家中药”品种,十分感兴趣,主要受了“独家稀缺”思维的影响。

那个时候的研究,虽然显得幼稚,但我并不认为这些研究完全没有作用,吃10个饺子吃饱,前面9个饺子功不可没。

回过头来再看,价值投资入门时候的跌跌撞撞的过程,真是有趣。

更有趣的是,那个时候,我已经看过“巴菲特语录”,可惜,价值投资依然没有入门。

刨根问底没有错,但如果方向错了,再勤奋,也是无用。

第二个阶段:喜欢分红

研究分红,是因为比较深入的了解为了市盈率存在的问题,许多年后,我在雪球写了一篇文章,记录了这个心得:

市盈率的问题在于,分子净利润,是非常容易合法操控的,也经常被非法操纵。净利润被操控,那么市盈率的真实性,往往要打问号。

如何改进呢?

我当时找到的“答案”是,看分红金额。分红金额,是净利润的一部分,但却是极其容易确认的,极少出现造假。

找到了这个答案之后,我立刻把A股所有的上市公司的历年分红数据,全部过了一遍。

方法是去新浪网的分红页:

把上面链接中的代码600519,改成其他想看的代码就行。

记得那个时候,还没有创业板,A股不到2000只股票(具体不记得了),我一个个的,把A股的股票,全部看了一遍。

如此,形成了我的第一个真正意义的股票池。

后来才知道,纯粹看分红,依然是不成熟的方法。

但是,知道看历年分红,却是我价值投资入门的标志。

看历年分红做决策+分散,亏钱,已经不太容易了。

值得一提的是,分红,是我看的第一个财务指标。

第三个阶段:分红的持续性的思考

一旦开始关注分红,那么,不久之后,另外一个问题,分红的持续性,就会浮出水面。

这个问题的研究,也是费了我不少功夫的:

分红的第一个前提是,上市公司得赚到钱,持续的赚到钱。

很有趣的事情,分红持续性的研究,又绕回了巴菲特的经典“护城河”理论。

有“护城河”的公司,利润才有保障,才有钱分红。

这样回头再一看,对巴菲特的理解,就更深刻了。

另外还有一点,上市公司要有持续回报股东的意愿。

有钱不分红,你能奈我何?

总结一下:

1、上市公司有能力分红;

2、上市公司愿意分红。

更进一步,我又发现,不但要每年分红,最好分红能逐年增长(典型:贵州茅台),或者,至少,分红能螺旋式增长(典型:万华化学、新和成)。

这样绕了一大圈,又回到了最初学习巴菲特的另外一个话题:成长股。

原因很简单,分红可以成长,可以慢慢变多,成长性,可以体现在分红上。

比如宝洁,连续几十年提高分红。

思考到这一步,绕回到公司的竞争力,绕回到护城河,又绕回到生意。

巴菲特:买股票,就是买股票背后的生意。

第四个阶段:关注生意

又复习了护城河,又有新的感悟。

此时,经常琢磨“护城河是有时效性的”这个问题。

如果护城河是永久性的,那投资就简单了。

如果护城河是有时效性的,那么护城河就变成了很玄的东西。

然后,又思考了一个很有趣的问题:为什么很多中药公司,都有独家品种,照理说,护城河刚刚的,但是却没多少钱分红?

现在的眼光看这些问题,其实挺简单的,但当时绕来绕去,那一层纸,却总是捅不破。

那个阶段,开始关注生意模式这个东西。

护城河、差异化竞争、品牌力、上下游地位、印钞机、不是第一就是唯一,这些东西,是这个阶段研究的重点。

比如茅台,其核心在于,酒桌上出现茅台,和出现其他白酒,效果不一样。

其他什么存货值多少钱、金融属性啥的,都是围绕这一条核心的。如果茅台白酒的上述意义不存在,存货又有什么意义?金融属性又从何说起?

这些东西,研究来研究去,看上去懂了,但又总觉得缺点什么。

无论如何,这个阶段的研究,对于理解个股,是很好的基础。

当时的结论,目前看,我依然100%认同:

公司要有竞争优势,并且竞争优势能够保持,才是值得投资的公司。

这阶段,主要特点是定性分析。

这个阶段持续了挺长时间。

期间发生了一件十分有意义的事情:开始刷雪球。

雪球上,关于经营特点、竞争优势的分析的文章特别多。于是埋头苦干。

后来,2016年底,偶然看到一本书《乱世华尔街》,里面有一段关于杜邦公式的简单的阐述,让我终于发现了ROE这个指标的魅力。

价值投资进入新阶段。

第五个阶段:关注财务指标

研究了一整年财务指标之后,2017年底,在雪球上写下了第一篇真正意义上的长文《ROE说明了什么?》:

此后写了50篇文章,并形成了一个文集:

这个阶段的核心理念是,公司的经营状况,一定会体现在公司过去的财务报表上,体现在财务指标上。

对财务指标的关注,一直持续到今天,以后会继续关注下去。

财务报表,就好像是公司的体检报告,判断公司有没有问题,阅读财务报表是最佳的手段,几乎没有更好的办法。

关于财务指标,我特地做了一个粗略总结:

1、ROE代表公司净资产的战斗力。一般来说,ROE持续高位(>15%)的资产是优质资产

2、负债率代表公司的经营杠杆。一般来说,负债率持续低位(<20%)让人放心

3、分红比例模糊的映射了上市公司回报股东的意愿。一般来说,进入成熟期后,分红比例持续高位(>50%)说明上市公司对股东的回报不错

4、现金流(真金白银)和净利润(账面数值)差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升。净利润(账面数值)无法转变为现金流(真金白银),需要警惕

5、1-毛利率=公司赚钱的辛苦程度。一般来说,毛利率低于20%的公司,关注价值不高。如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

6、净利率代表公司的获利效率。一般来说,净利润率持续>20%的公司,值得关注

一般来说,毛利润和净利润隔了税和费(销售费用、管理费用、财务费用、研发费用),毛利率和净利率越是接近,一定程度上表明公司的管理效率高、业务简明

7、一般来说,固定资产占净资产比重低,属于轻资产模式,比如不少白酒上市公司固定资产占净资产比重普遍10%左右,典型的轻资产模式

8、一般来说,应收账款,越少越好。应收账款能不能回收,判断难度大

9、我喜欢营业收入不断增长、但是固定资产不增长的公司。不用投入固定资产,现金流通常会更好。固定资产不断增加,营业收入不增加的公司,一律不关注

10、总股本变动,一般是送转(无意义)、增发、发行可转债、回购、股权激励造成的,观察股本变动,可以发现公司资本运作的痕迹。我喜欢专心经营、不搞资本运作的公司

营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

11、公司累死累活经营,就是为了净利润。单独一年净利润意义不大,看历年净利润,很能说明问题

12、分红是股票的终极意义,分红是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红金额是财务报表里面最能显诚意的数据,分红某种程度上体现了管理层和股民利益的一致性,分红是散户的守护神

13、净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿。这个图,看多了,就有感觉了

14、营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

15、利润增速代表公司成长性,这个指标虚虚实实,要看多年数据,规避周期的干扰

值得一提的是,以上,也仅仅是统计规律。换个角度,如果有心,可以针对每一条,举出反例,逐条反驳。我在《价值投资进阶:选股核心指标》里面,有系统的论述,一本书,更容易展开,而雪球上,即使是长文,也不可能把特殊情况全部罗列出来,这样就没法看了。

就连对于股票最本质的一条,“分红的公司好”,也可以举出反例:伯克希尔·哈撒韦不分红。

研究到这个份上,还剩一个问题:

财务报表、财务指标,只是代表过去,未来不一定。

这个问题,让我又绕回了上面的第四个阶段:对生意的理解。

我目前的研究方法,就是“理解生意”+“财务指标”。

所以,以往的研究,即使幼稚肤浅,也是不会白费的。

没有踩过坑,有怎么知道坑在哪里?

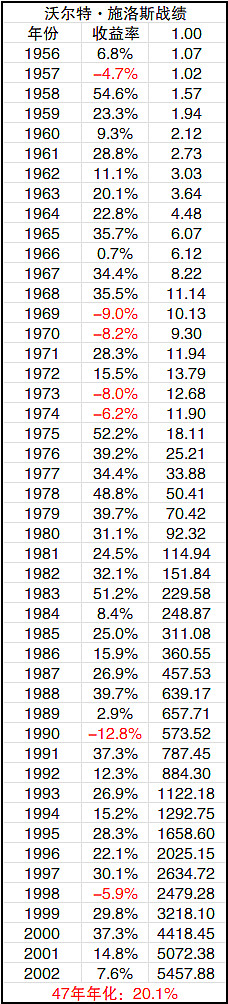

沃尔特·施洛斯的启示

投资大师沃尔特·施洛斯,是个宅男,足不出户,从不拜访上市公司。投资决策只是依赖于价值线杂志和公司财务报表。

然而,大时的战绩是47年5000多倍,年化20%+。

47年,只有7年亏损。

只有1990年亏损超过10%。

施洛斯的战绩,只能用辉煌来形容(最后一列是净值):

沃尔特·施洛斯的投资方法,对散户而言,是莫大的激励。学习施洛斯,比学习巴菲特,容易多了。

现在只要有台电脑,有个手机,数据应有尽有,而且还是免费的。施洛斯的投资方法的依据,人人可以轻松获得。

比如雪球:

经过十几年的沉淀,雪球的个股主页,信息量非常大,现在移动端,提供了5年的主要财务指标数据,还有业务简介这些。手机随便刷刷,就可以对公司属性,经营状况,有个大致的了解。此外,还有雪球用户的研究心得,浏览这些心得,可以了解行业情况,公司的竞争优势在哪里。如果像上班一样研究股票,埋头苦干,那并不容易,太累了。但是,经常随手翻翻的话,研究股票,其实一点不累。

施洛斯的精髓是:

1、看数据选好公司+低估+分散

2、沃尔特·施洛斯没有任何经典的投资案例,但他留下了47年5400多倍,20%+的年化收益率的投资神话。善战者,无赫赫之功。

名牌大学招生的启示

名牌大学招生看什么?

语文、数学、英语……等几门功课的成绩。

成绩是什么?

数据。

一个学生的语文、数学、英语……成绩,和上市公司的ROE、毛利率、负债率……这些指标,其实十分相似。

就算是顶尖的学府招生,也是看成绩(数据)。

只看成绩(数据),没有面试访谈(去上市公司调研)。

大学招生的这个逻辑效果如何呢?

可以从两个层面看:

1、整体上,清华大学的毕业生的整体表现,相对于普通非985/211大学的毕业生,有压倒性的优势;(概率)

2、个体上,依然可以举出不少反例。(个例)

投资上,切忌满仓加杠杆单吊个股,否则万一落到上述2,就惨了。

如果优质股,低估,分散投资,则可以保证落到上述1,立于不败之地。

当然,以上的逻辑,也不是密不透风,至少可以这样反驳我:清华大学的师资力量比普通非985/211大学强。我只是举一个类比的例子而已。

总结:我现在的个股研究思路

定量+定性。

1、竞争力分析(主要是定性):

问一个问题:公司的竞争优势是什么?

这个部分,必须一句话能说清楚。

比如茅台的竞争优势:

酒桌上出现茅台,和出现其他白酒,效果不一样。

比如腾讯的竞争优势:

即时通讯的入口。

比如长江电力的竞争优势:

滚滚长江东逝水,可以顺便用来发电。

不要去理解竞争优势,“理解”往往会带入主观的情绪,比如茅台,去理解,很容易得出“我不喝白酒”、“智商税”、“身边没有人喝茅台”这些结论。

而是去看这个“竞争优势优势”是否客观存在,这样就不容易陷入到情绪里面,不能自拔。

一个男人,不需要去理解化妆品有什么必要性,只要确认一个客观事实,化妆品每天被大量的使用即可。

竞争优势,如果一句话说不清楚,干脆就不总结。大部分公司,竞争优势都是难以总结的,或者说,生意上并没有压倒性的优势。这一类公司之中的好公司的优势,往往是,拥有一个效率不错的管理层,但这对于散户来说,是一个隐形的,难以总结的优势,我一般通过数据(财务指标)来考察,也就是下面的财务指标分析。

竞争力跟踪,就是定期(比如每年)看一下,公司的竞争优势还在不在。

2、财务指标分析(主要是定量):

这个部分,今年写了80多篇:

其中使用了一个模板,包括16张图表。

当然,这16张图表,也不是完美的。但这16张图表,可以快速了解公司的经营状况、生意特点。

财务指标跟踪,就是阅读每年的年度报表。

成文于2023.10.6