一、伊利股份2013-2022年报扫描:

(1)经营效率、风险、回报扫描

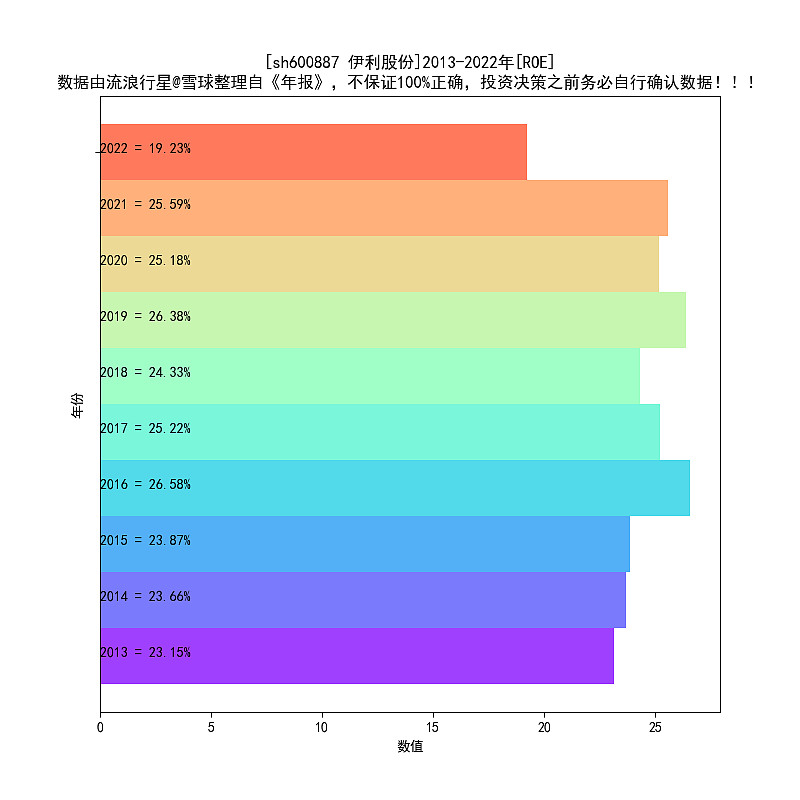

1、ROE19%,近10年来第一次跌破20%,还是很好的;

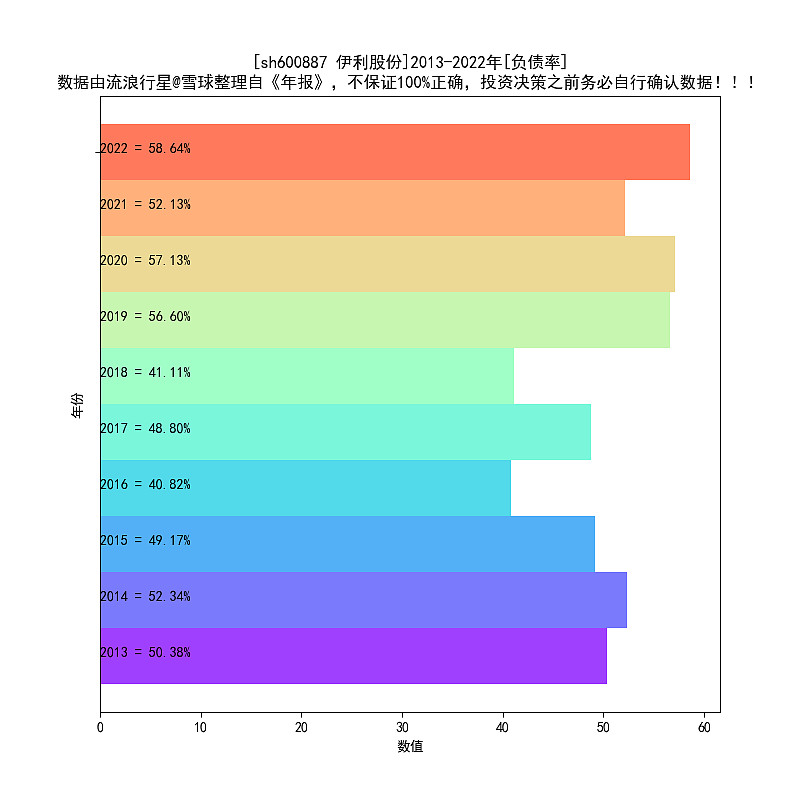

2、负债率58%,这个不低;

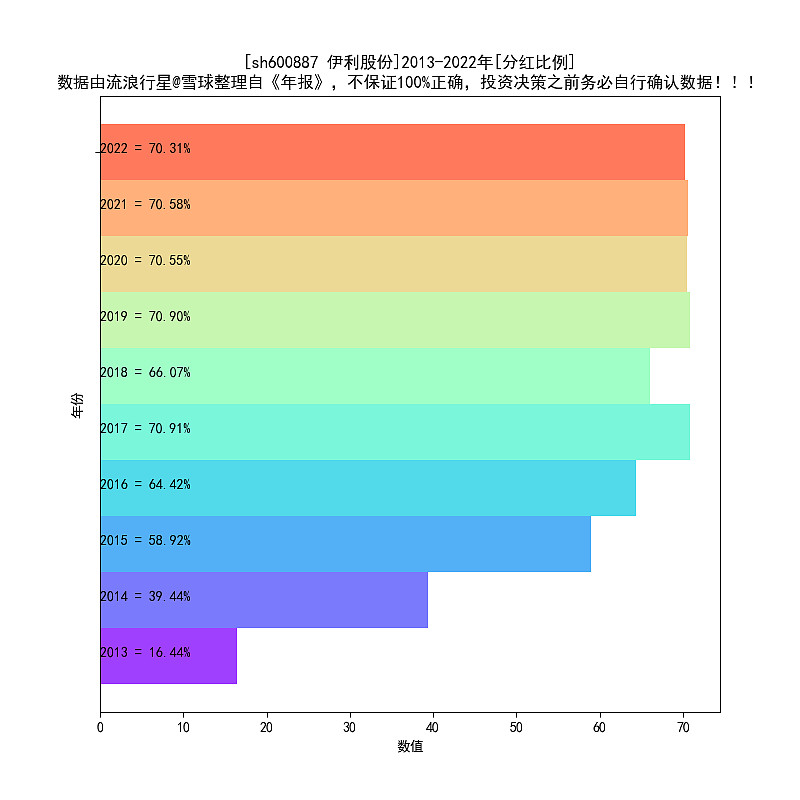

3、分红比例70%,好;

经营效率、股东回报都是优等生。只是这负债率,和分红比例,是有些不协调。

(2)经营特征扫描

1、现金流非常好;

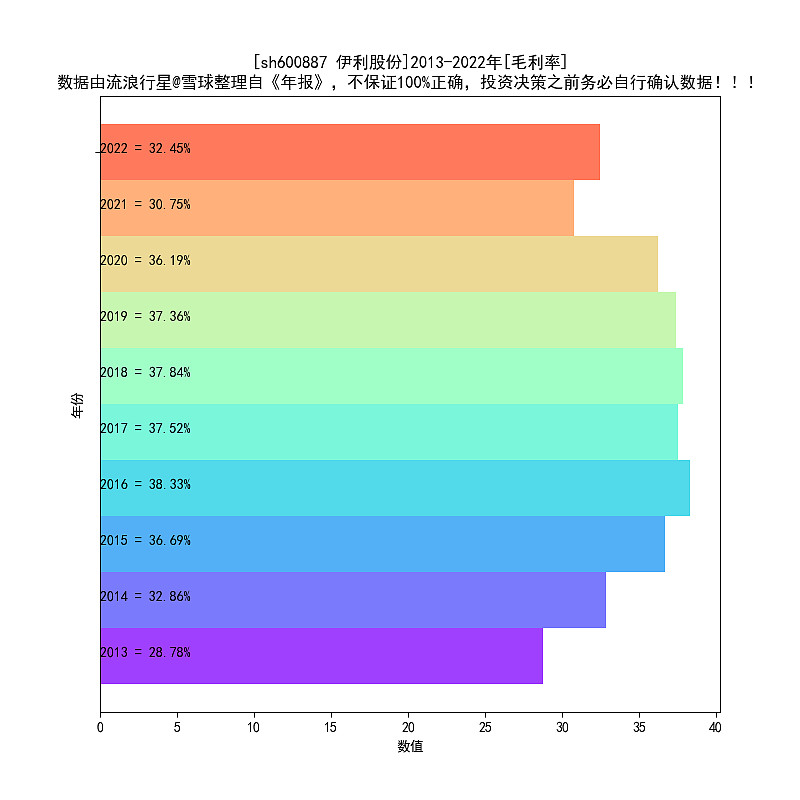

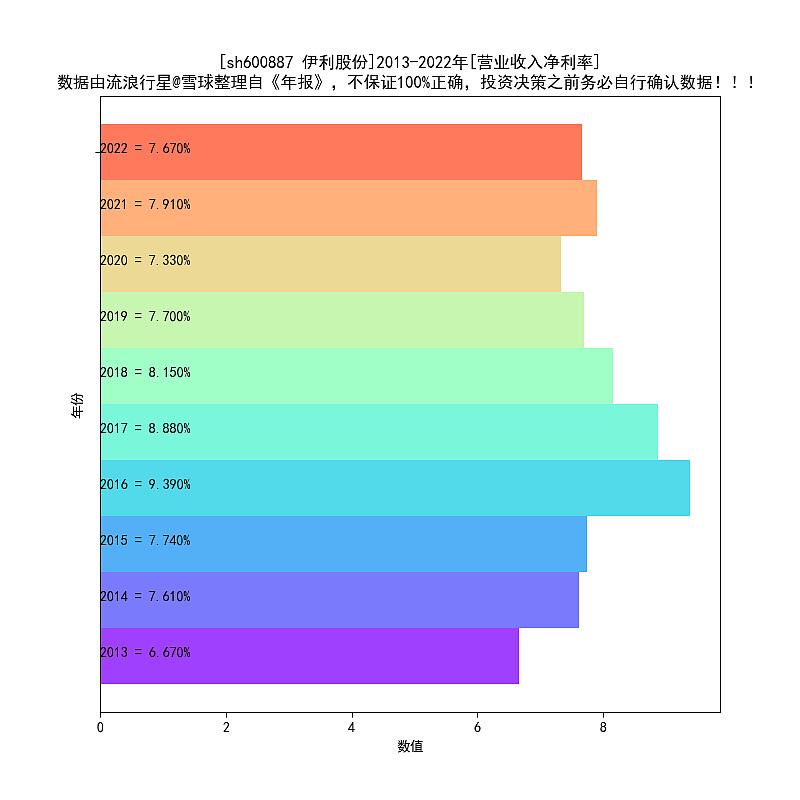

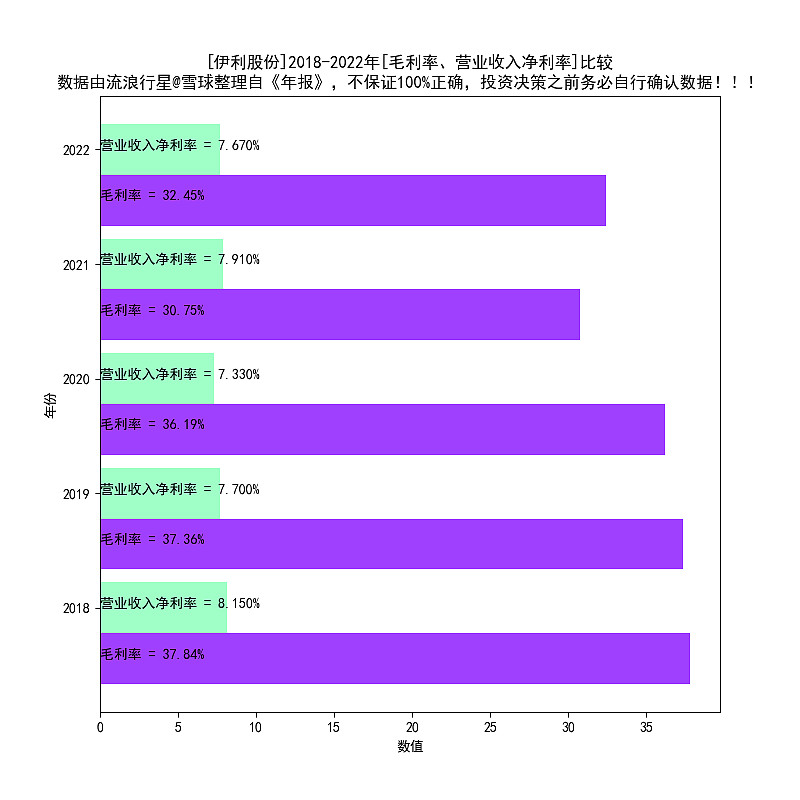

2、毛利率32%,净利率7.6%,和白酒的差距,主要在这里;

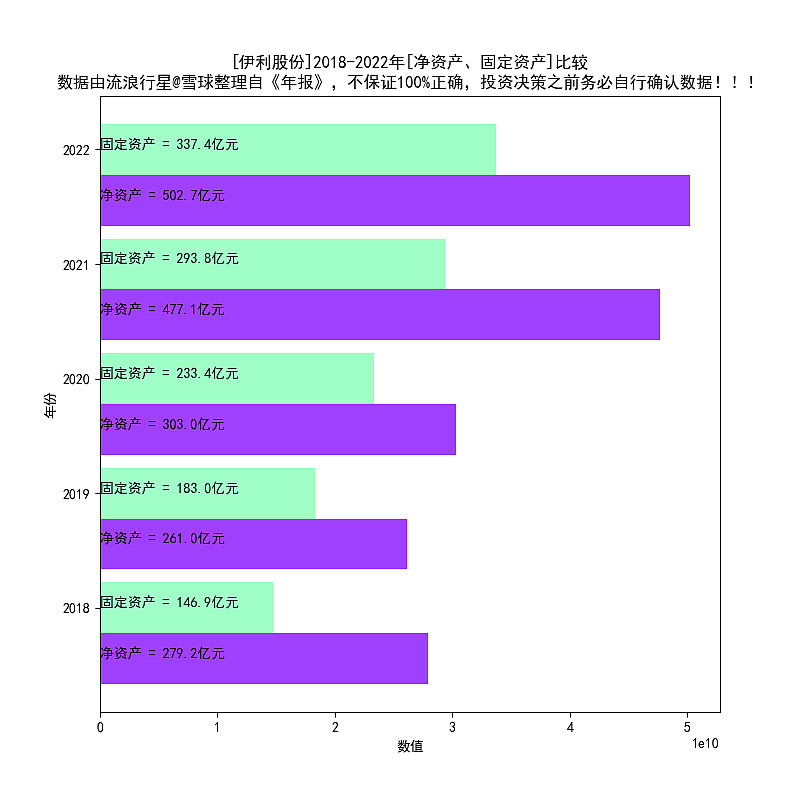

3、固定资产占净资产比重60%出头,资产不轻;

4、应收账款占净利润1/3,而且飙升。

这个局面,不好评价了;

(3)发展态势扫描

1、营业收入、净利润、分红同步增长模式,但增速低,这个算是不错的,毕竟2000亿级别的公司;

经营稳定性好。

二、阅读2022年报“管理层讨论与分析”章节,看看管理层怎么说:

1、(2)应收账款增加主要原因:本期子公司合并澳优乳业以及对电商的应收账款增加所致。这里是两个事情,第一个是合并澳优乳业,第二是解释了应收账款暴增的原因,不是竞争力的问题。

三、整体印象

1、发展缓慢而稳健,符合这个行业龙头的特征;

2、消费升级受益公司,但不能指望太高;

声明:我持有B类仓(A类仓和B类仓的概念见我的置顶帖第一篇文章《我的交易系统》)。

附:近10年数据图表

伊利股份-10年数据可视化

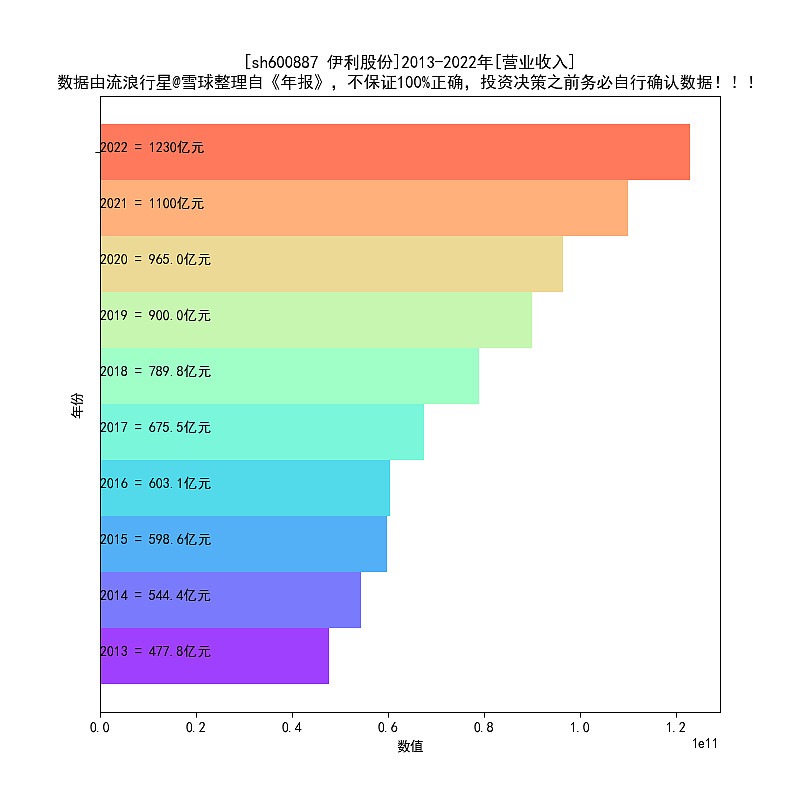

1、历年营业收入

指标含义:营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

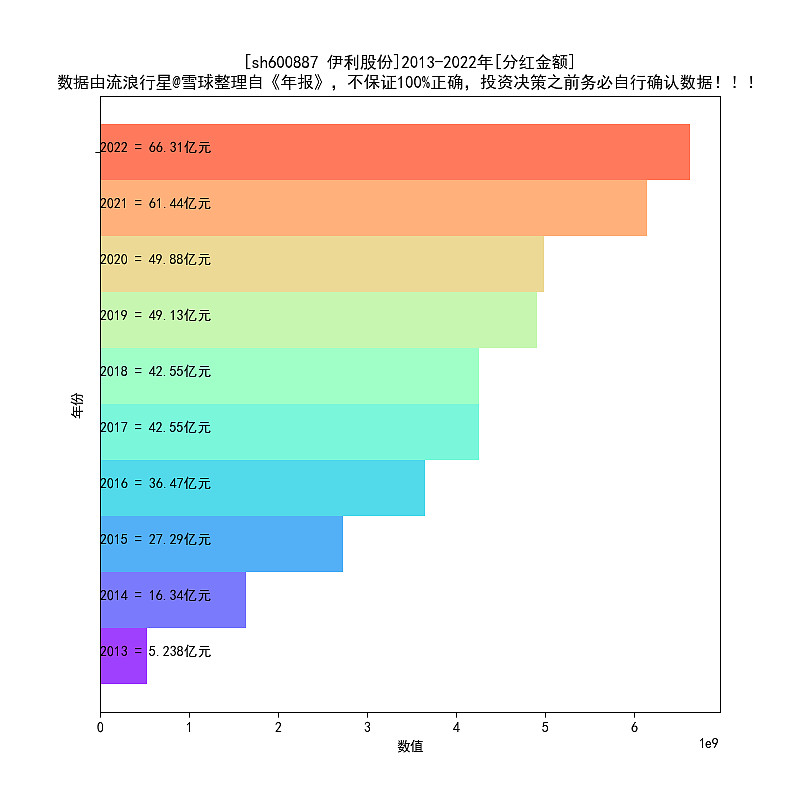

2、历年分红

指标含义:分红是股票的终极意义,是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红是散户的守护神

3、历年分红比例

指标含义:分红比例模糊的映射了上市公司回报股东的意愿和能力

4、历年ROE

指标含义:ROE代表公司净资产的战斗力,一般来说ROE持续高位(>15%)的资产是优质资产

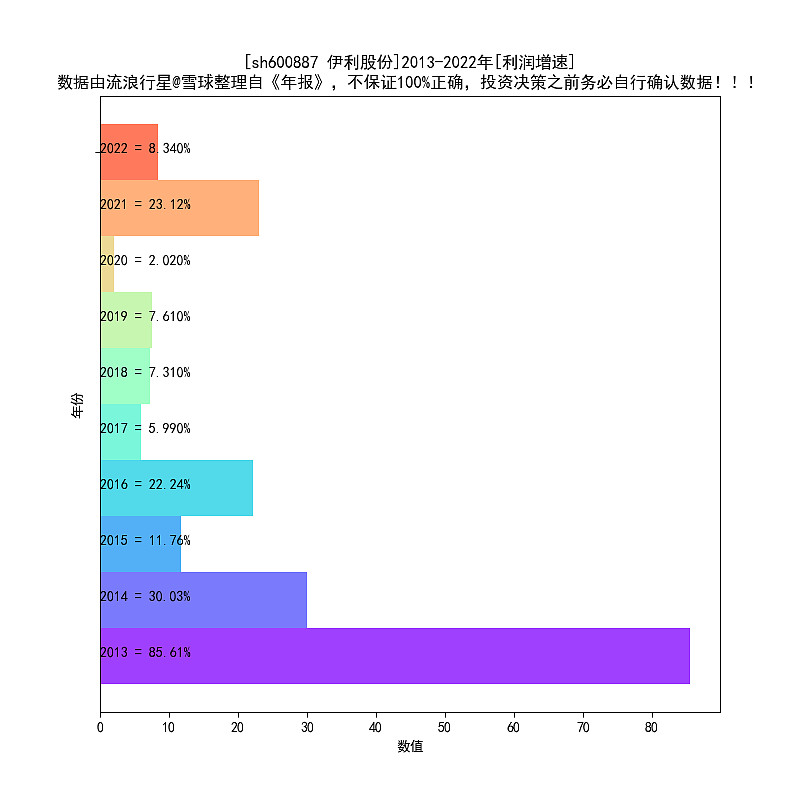

5、历年利润增速

指标含义:利润增速代表公司成长性,这个指标虚虚实实,要看多年数据,规避周期的干扰

6、历年毛利率

指标含义:1-毛利率=公司赚钱的辛苦程度,如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

7、历年营业收入净利率

指标含义:营业收入净利率代表公司的获利效率

8、历年负债率

指标含义:负债率代表公司的经营杠杆,一般越低越好

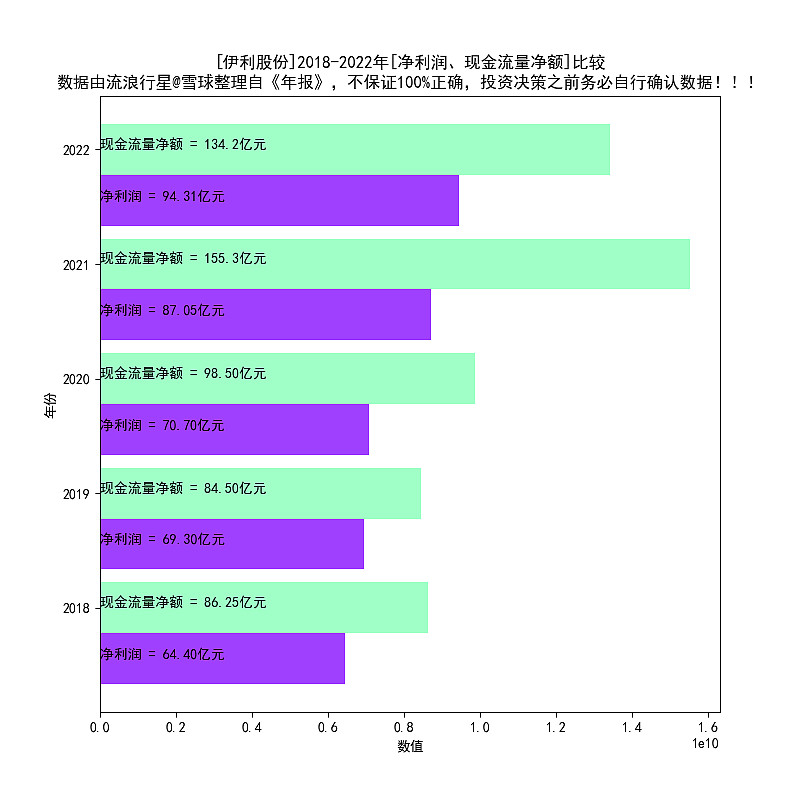

9、历年 净利润、现金流 比较

图表含义:现金流和净利润差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升

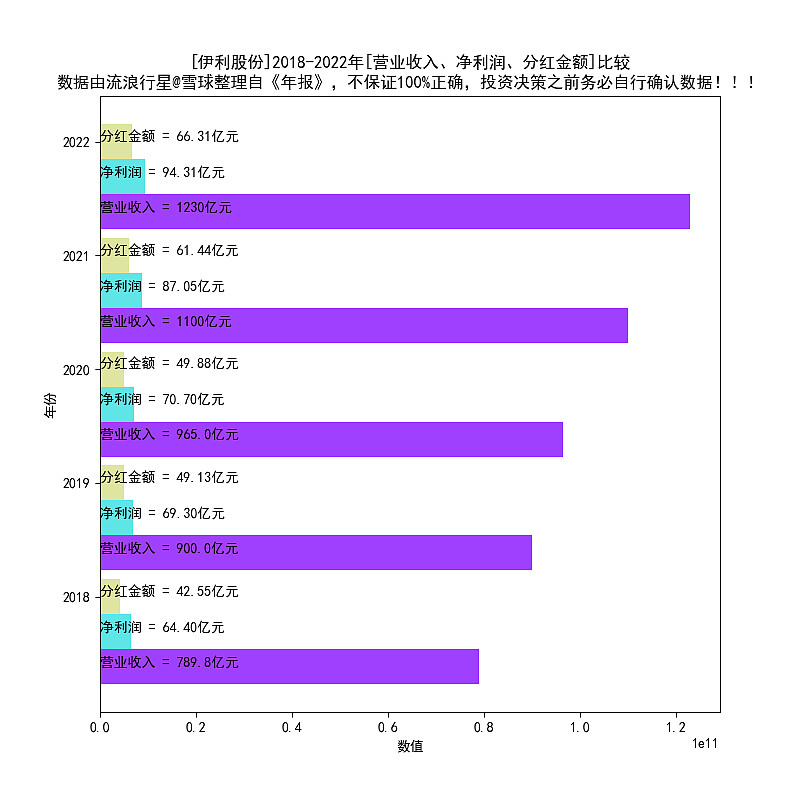

10、历年 营业收入、净利润、分红 比较

图表含义:净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿

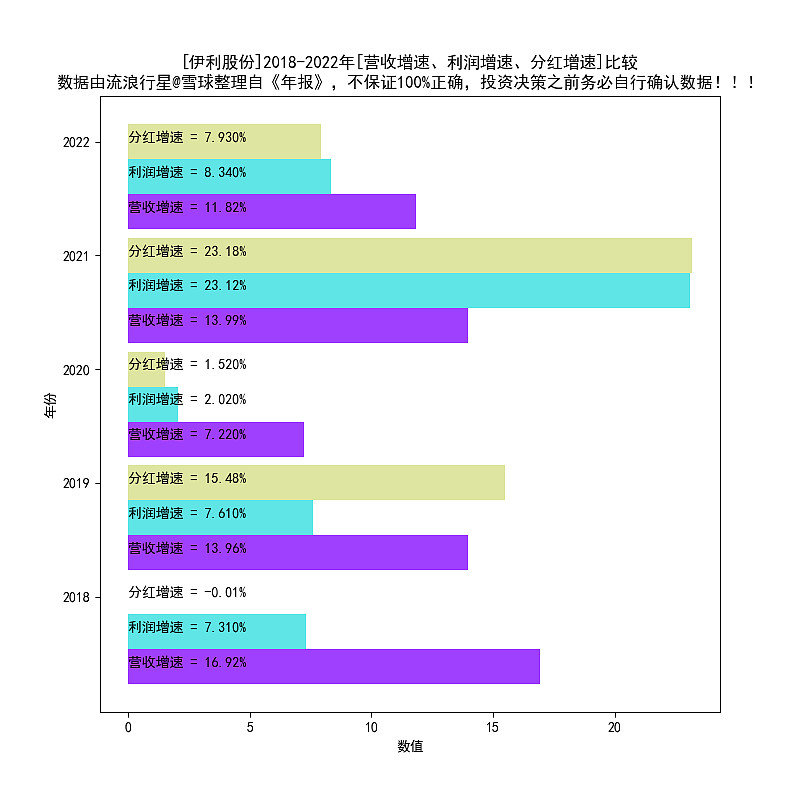

11、历年 营收增速、利润增速、分红增速 比较

图表含义:营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

12、历年 毛利率、净利率 对比

图表含义:一般来说,毛利润和净利润隔了税和费,毛利率和净利率越是接近,表明公司的管理效率高、业务简明

13、历年 净资产、固定资产 对比

图表含义:一般来说,固定资产越低,表明公司是轻资产模式,自由现金会更好

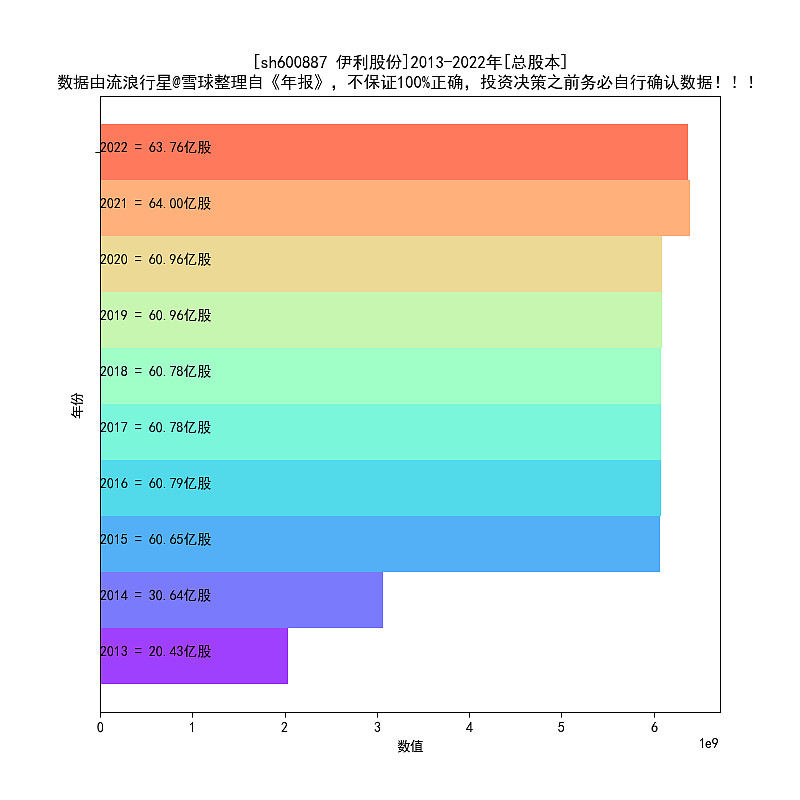

14、历年总股本

指标含义:总股本变动,一般是送转(无意义)、增发、发行可转债、回购造成的,观察股本变动,可以发现公司资本运作的痕迹

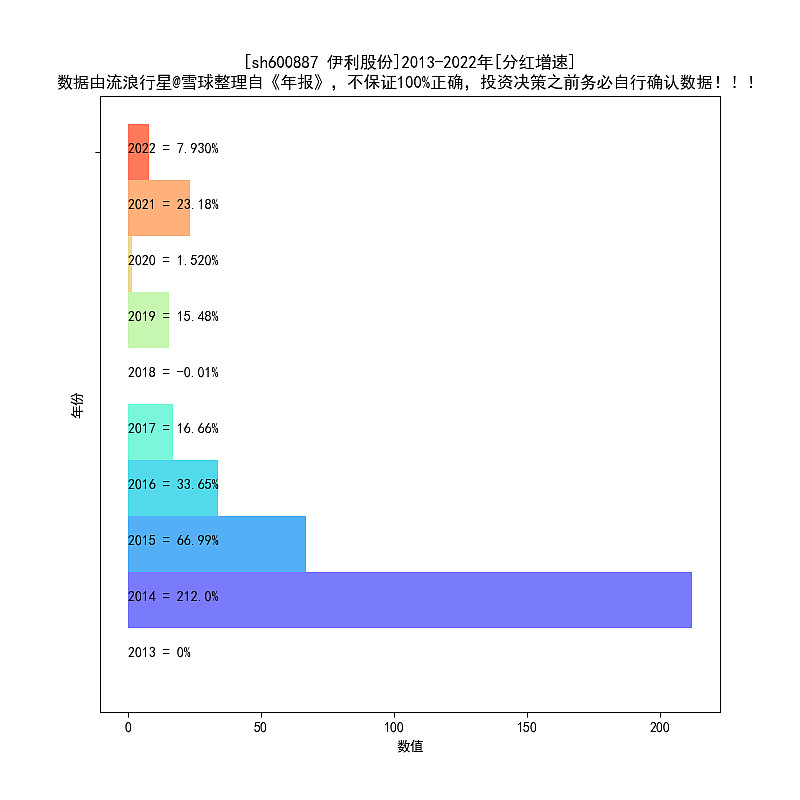

15、历年分红增速

指标含义:我喜欢分红不断增长的公司,单列一项

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2023-04-27