汤臣倍健2022年报扫描:

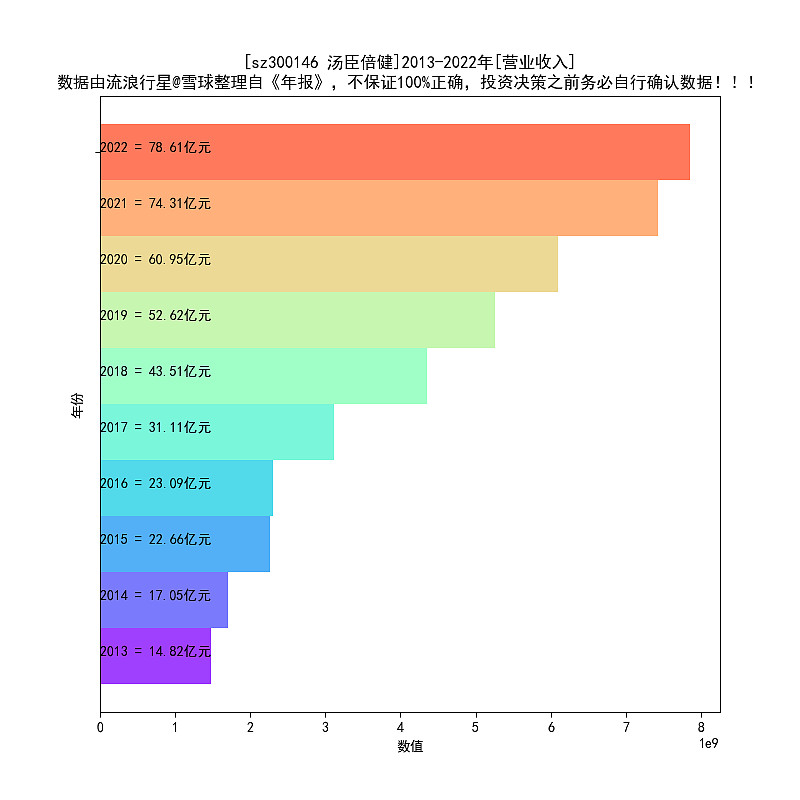

1、营业收入增速个位数;

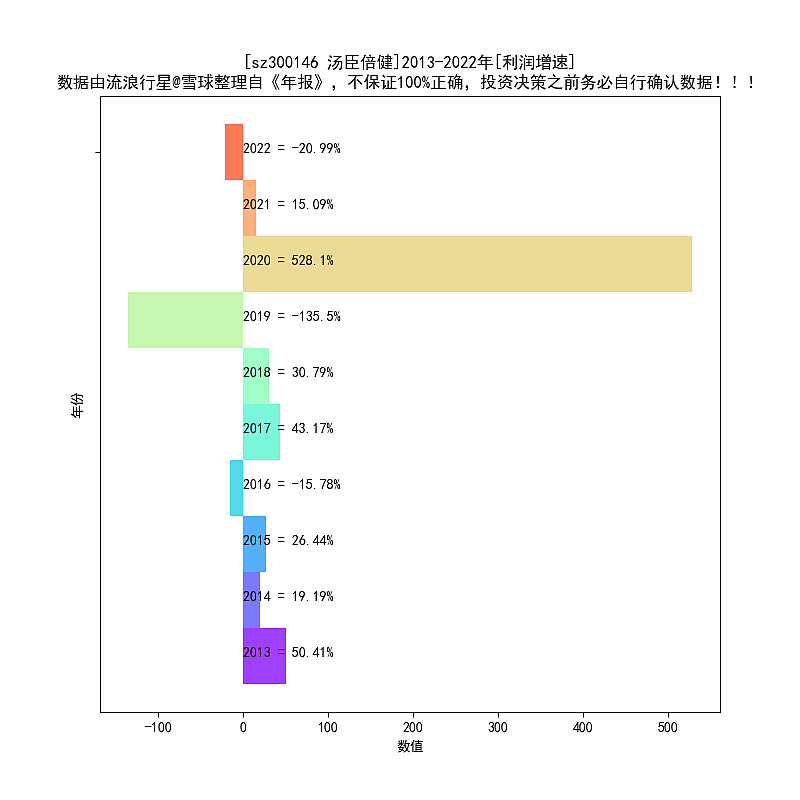

2、利润下滑-21%;

净利润下滑,原因是一定要看的。翻到合并利润表:

销售费用从24亿增加到31亿,增幅不小,可惜,没有换来营业收入的增加,反而导致了净利润的下滑:

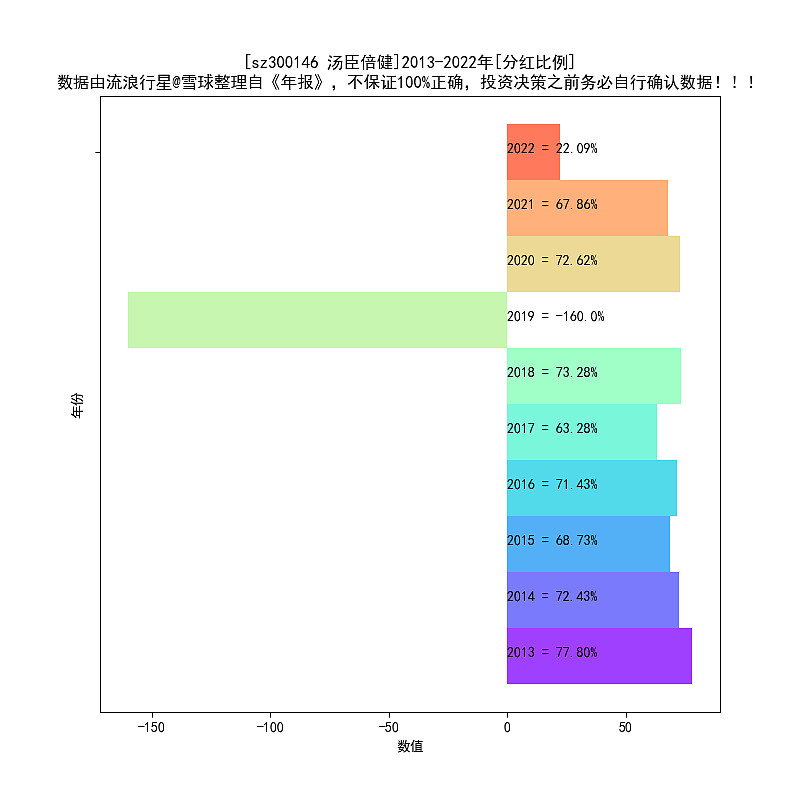

3、分红比例下滑至22%,这其实也是营业收入下滑的后果。

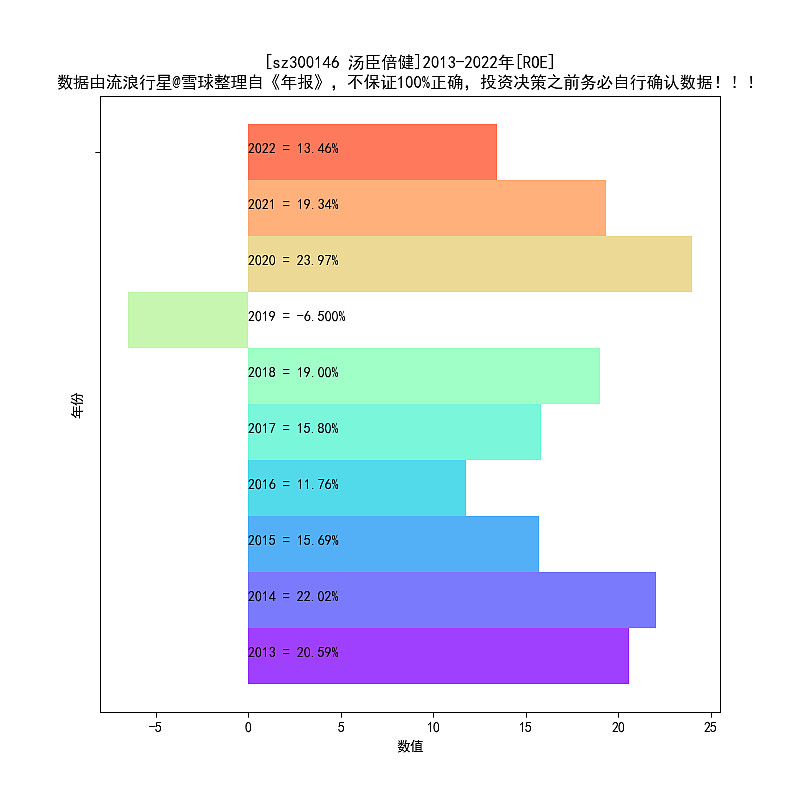

4、ROE下滑至15%以下。

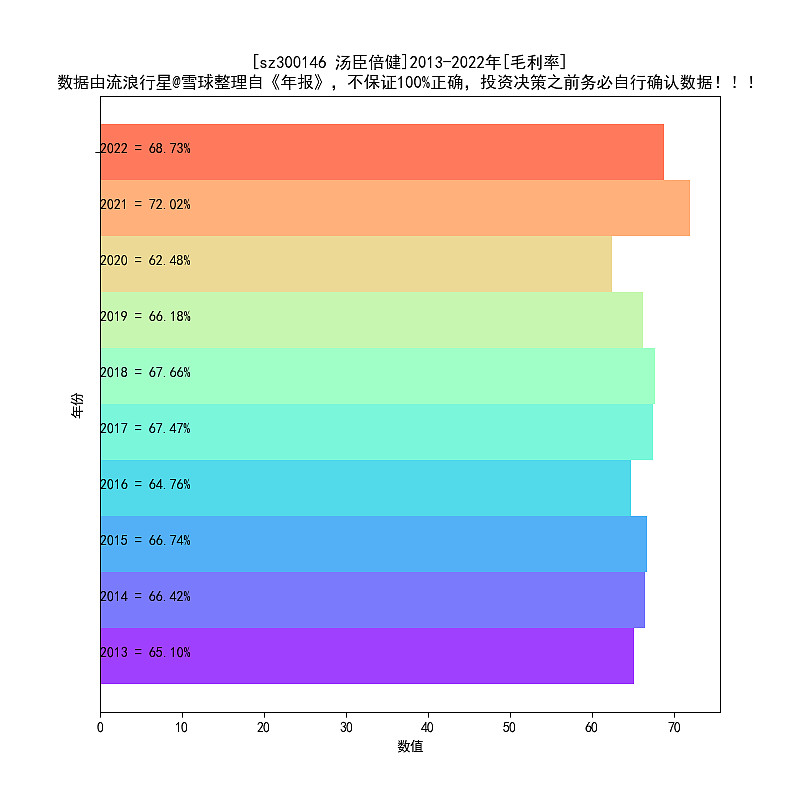

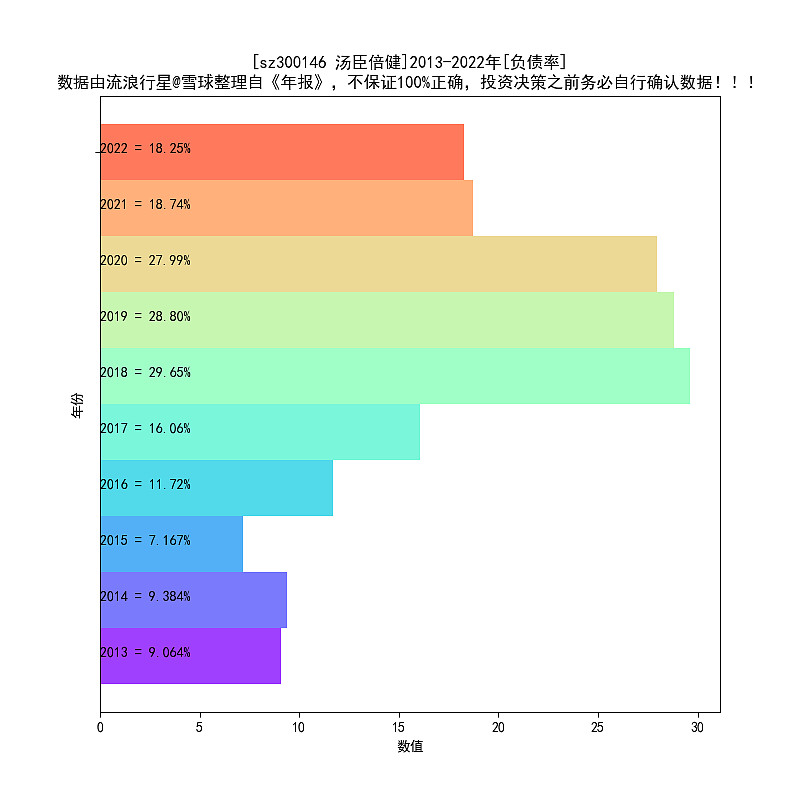

5、毛利率、负债率没有变化。

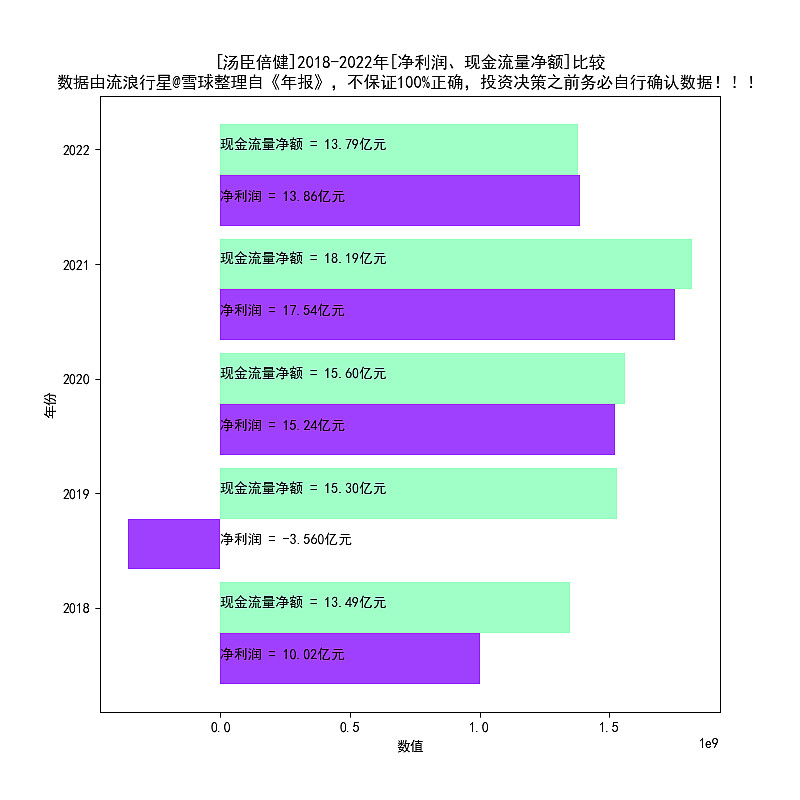

6、净利润、现金流同步。

7、固定资产规模变化不大,轻资产模式。

8、“第三节 管理层讨论与分析”扫描:

(1)欧睿数据显示,2022 年中国维生素与膳食补充剂行业零售总规模为 2001 亿元,较上年增长约为 4.9%。 行业的增速,和汤臣倍健的营业收入增速差不多。

(2)欧睿数据显示,公司在中国维生素与膳食补充剂行业的市场份额稳居第一。 汤臣倍健竞争优势未改变。

(3)主营业务收入中,(1)境内业务方面:①主品牌“汤臣倍健”实现收入 44.45 亿元,与去年基本持平;关节护理品牌“健力多”实现收入 12.10 亿元,同比下降 14.09%;“Life-Space”国内产品实现收入3.03 亿元,同比增长 64.42%。②分渠道来看,线下渠道收入约占境内收入的 61.14%,同比下降 3.71%;线上渠道收入同比增长 13.00%。(2)境外业务方面:LSG 实现营业收入 8.03 亿元,同比增长 21.87% (按澳元口径:LSG 营业收入为 1.72 亿澳元,同比增长 26.56%)。

拳头产品健力多下滑;LSG却取得不错的增长(2019年计提掉的那个东西)

(4)主要经营目标

2023 年,公司计划实现营业收入较上年同期双位数增长。该目标受未来经营环境影响存在不确定性, 并不构成对投资者的业绩承诺,敬请投资者注意投资风险。 目标:营业收入双位数增长

印象:

1、增加销售费用,没有换来营业收入的增长,却拖累了净利润,并降低了分红。

2、老业务遇到瓶颈,至少是阶段性的瓶颈。

3、除了营业收入增速跌到个位数,其他并没有发现什么问题。

4、利润不分红,接下来要搞什么,需要观察。

5、感觉这个公司挺热血的。

声明:我持有A类仓(A类仓和B类仓的概念见我的置顶帖第一篇文章《我的交易系统》)。

附:近10年数据图表

汤臣倍健-10年数据可视化

1、历年营业收入

指标含义:营业收入代表公司生意规模,营业收入扩大还是萎缩至关重要,务必重视

2、历年分红

指标含义:分红是股票的终极意义,是上市公司给股东的回报,分红降低了投资者确认上市公司净利润真实性的难度,分红是散户的守护神

3、历年分红比例

指标含义:分红比例模糊的映射了上市公司回报股东的意愿和能力

4、历年ROE

指标含义:ROE代表公司净资产的战斗力,一般来说ROE持续高位(>15%)的资产是优质资产

5、历年利润增速

指标含义:利润增速代表公司成长性,这个指标虚虚实实,要看多年数据,规避周期的干扰

6、历年毛利率

指标含义:1-毛利率=公司赚钱的辛苦程度,如果是非周期因素导致的毛利率下滑,很可能是公司竞争力下降,务必搞清楚原因

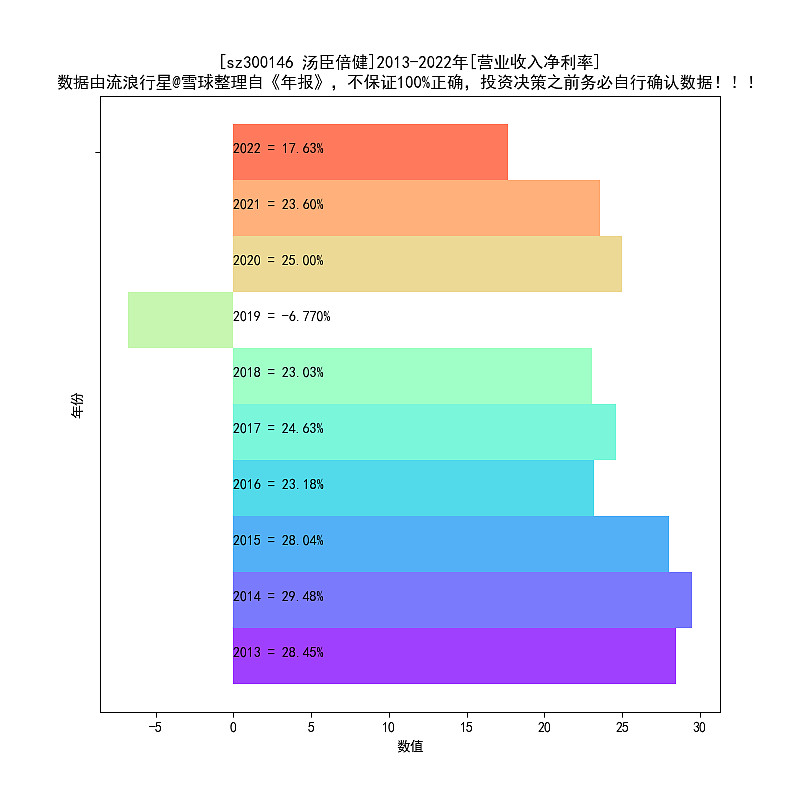

7、历年营业收入净利率

指标含义:营业收入净利率代表公司的获利效率

8、历年负债率

指标含义:负债率代表公司的经营杠杆,一般越低越好

9、历年 净利润、现金流 比较

图表含义:现金流和净利润差不多,就放心了,如果现金流持续低于净利润,需要警惕,建议看看合并资产负债表,几个应收是不是在上升

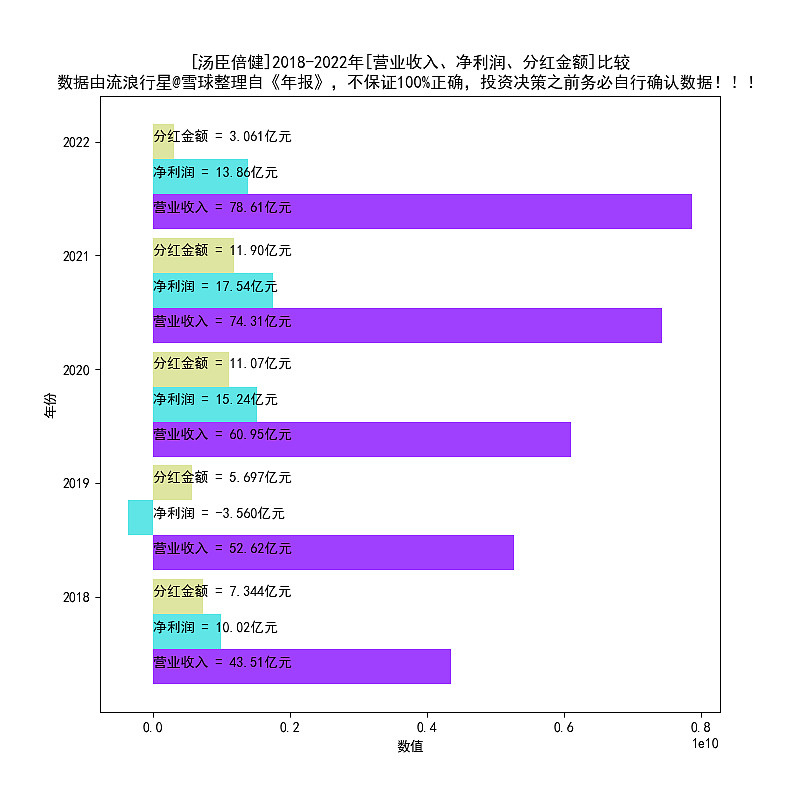

10、历年 营业收入、净利润、分红 比较

图表含义:净利润是营业收入的一部分,现金分红金额是净利润的一部分,三者比较可以毛估估公司生意的特点、以及回报股东的能力及意愿

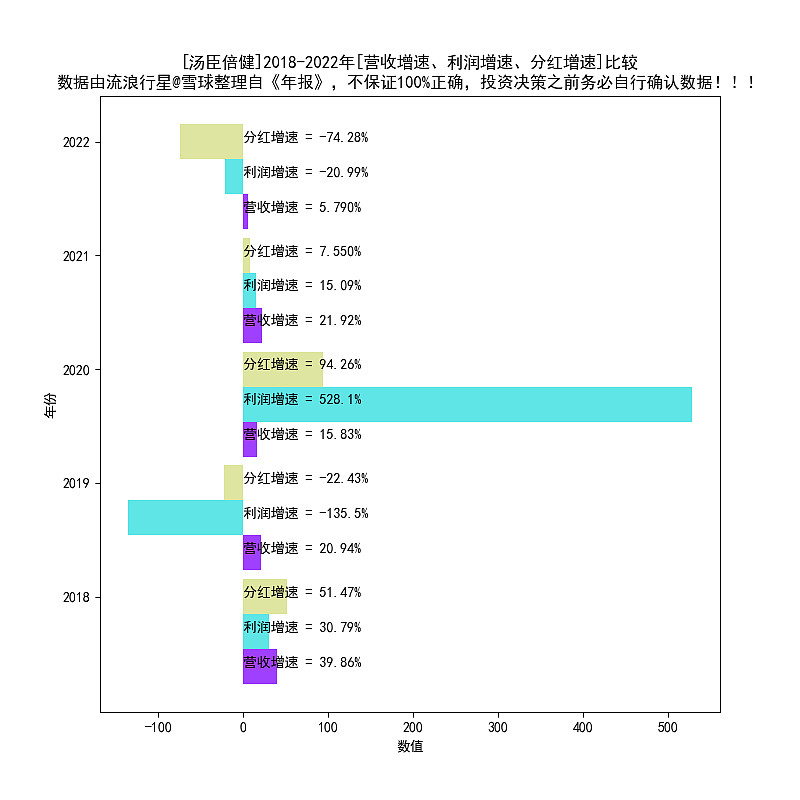

11、历年 营收增速、利润增速、分红增速 比较

图表含义:营收增速、利润增速、分红增速,步调一致比较好,如果出现增收不增利、增利不增收、分红不同步增长,最好琢磨一下,弄清楚原因

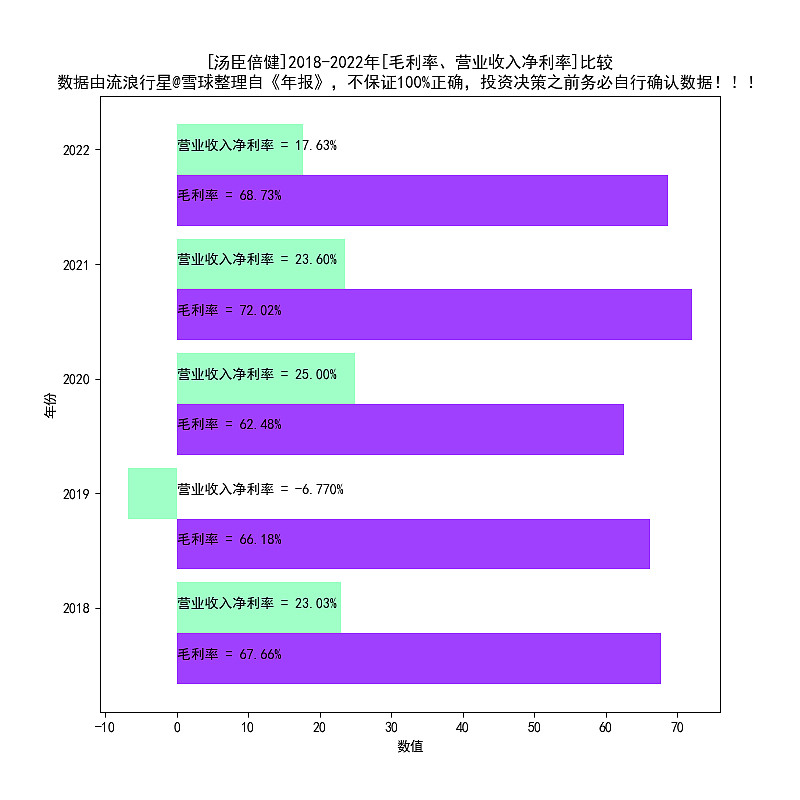

12、历年 毛利率、净利率 对比

图表含义:一般来说,毛利润和净利润隔了税和费,毛利率和净利率越是接近,表明公司的管理效率高、业务简明

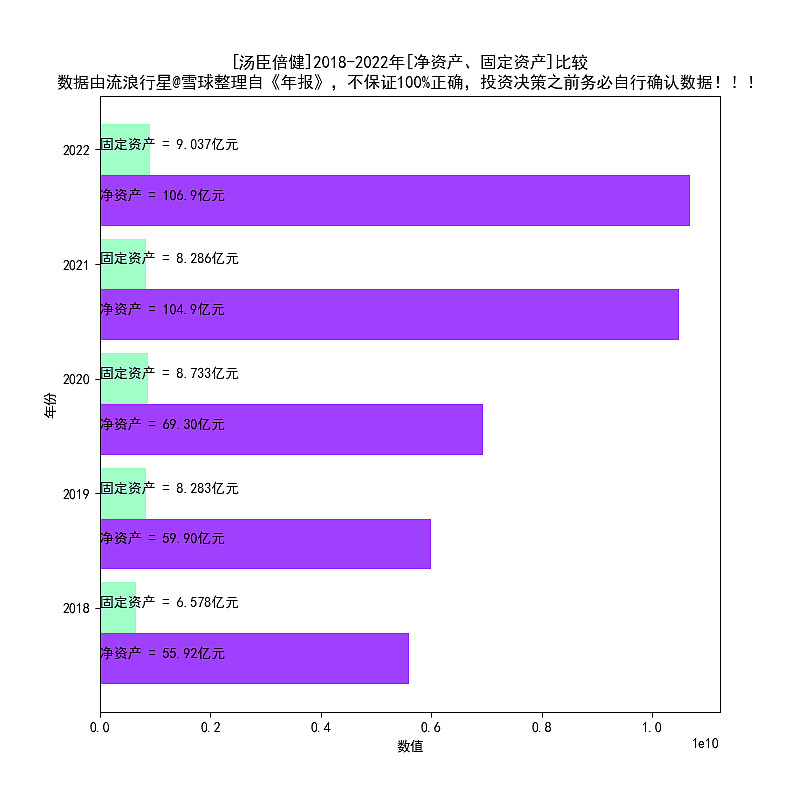

13、历年 净资产、固定资产 对比

图表含义:一般来说,固定资产越低,表明公司是轻资产模式,自由现金会更好

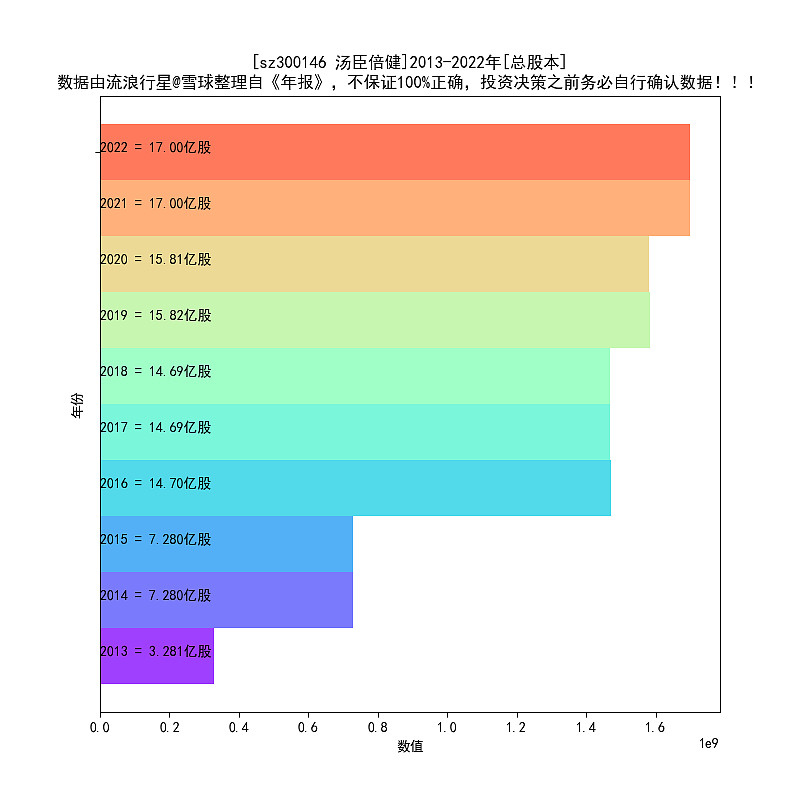

14、历年总股本

指标含义:总股本变动,一般是送转(无意义)、增发、发行可转债、回购造成的,观察股本变动,可以发现公司资本运作的痕迹

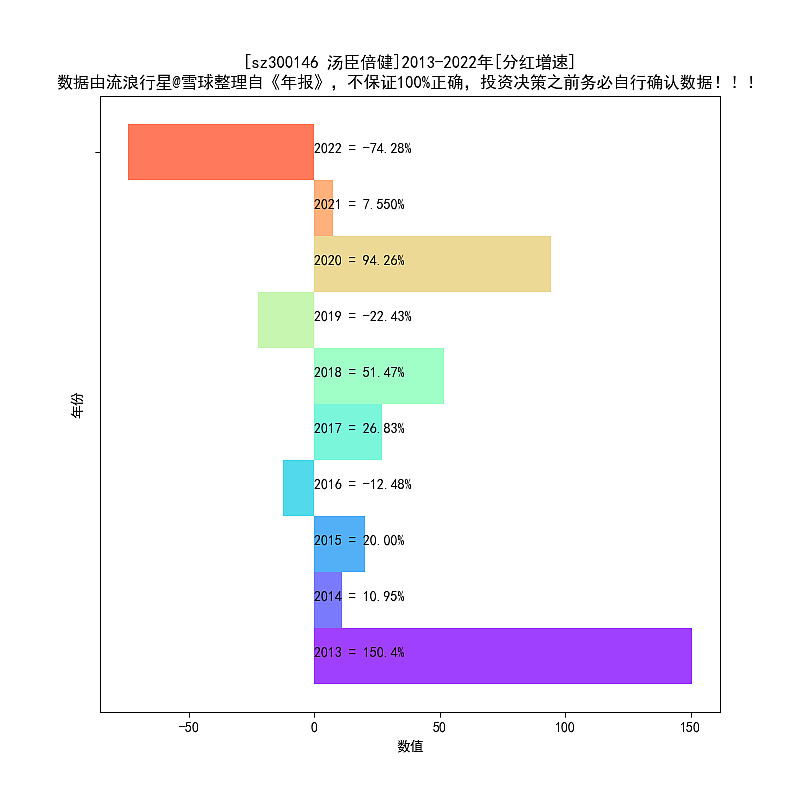

15、历年分红增速

指标含义:我喜欢分红不断增长的公司,单列一项

本文原理见:

《价值投资进阶:选股核心指标ROE》

生成时间

2023-03-26