我们赚的是β还是α?这一篇小短文中,我解释了判断市场风格的重要性。

了解自己身处什么市场风格,才能知道赚的是β还是α。只要在风口上,猪都能飞起来。

按照国证指数公司的分类,股票市场的风格有:大盘成长、大盘价值、中盘成长、中盘价值、小盘成长、小盘价值这六种。

而中盘和小盘的走势,从大方向上总是一致的。

所以,可以简单地把A股市场分为——大盘成长、大盘价值、小盘成长、小盘价值这四种风格。

大盘和小盘怎么区分?

顾名思义,大盘股就是市值大的股票。一般来讲,总市值400亿以上就算盘子比较大了,在“大盘成长”指数中,市值最小的是415亿的三七互娱。

总市值400亿以下的股票,被国证指数公司归类为中小盘。

小盘成长/价值指数里,大部分都是100-300亿流通市值的公司:

A股主要的宽基指数里,沪深300、上证50是典型的大盘股指数;中证500、中证1000就是中小盘股指数。

很多人都以为,创业板是中小盘股指数。恰恰相反,创业板其实是个大盘股指数,权重1%以上的股票都是800亿市值以上。

学会了区分大盘和小盘,再来说说第二个维度,成长和价值风格。

在成长风格的牛市里,市场表现为:业绩增长为王,淡化估值,业绩增长不足的公司会遭到市场的惩罚。

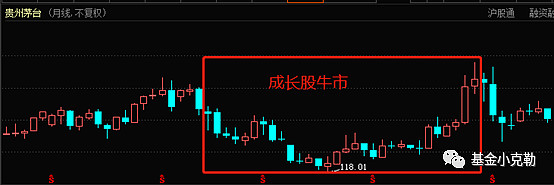

2019年初至2021年上半年,就是很典型的成长股牛市。短期增速最快的新能源车、半导体,完全无视估值,无限往上拔高。

短期增速不行,增长逻辑存疑的地产、保险被不断补刀,毫无反弹地下跌。

在价值风格的牛市里,市场表现为:估值越低、股息率越高越好,即使增速很快,估值稍高就会遭到市场的惩罚。

接下来,我想剖析一下过去20年,A股市场各阶段的市场风格。

需要注意的是,只有牛市或者结构性行情区间存在市场风格,普跌的行情如2008、2011、2018年所有股票都跌,就不存在市场风格了。

分两个图解释一下:

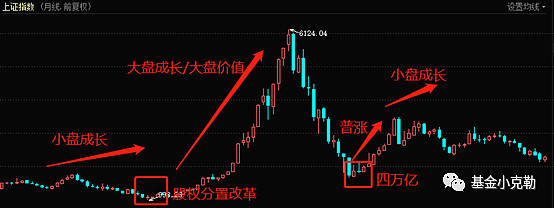

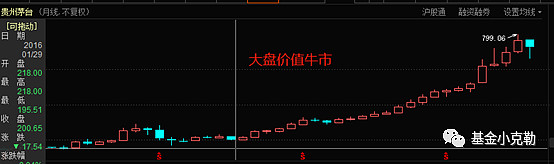

都说2001-2005年是大熊市,其实,小盘成长股在2003年就提前走好了。

在当时,茅台属于小盘成长股,2003、2004两年翻倍。格力电器也曾是小盘成长股,这两年涨了30%多。

2005年,股市出了个大新闻——股权分置GG。简单来讲,就是推动银行股为代表的国有资本上市流通。这对资本市场是个超级利好,自此,引爆了A股最大一轮牛市。

上证指数从998直冲到6124。05-07年涨得最好的就是国企、央企大盘股。那个时候,银行的成长性也是很好的,整个国家GDP增速有14%,经济空前盛况。所以,这一轮大牛市并没有成长/价值之分,所有股票都上涨,大盘股涨得更多一点。

2008年金融危机,大盘从6124点跌到1664。四万亿推出,09年上半年是普涨,所有股票都很便宜的时候,首先修复估值。

价值股估值到合理区间就涨不动了,2009年下半年开始,市场切换为小盘成长的结构性行情,一直持续到2011年上半年。

最近这十年,市场风格比前一个十年明晰了很多。

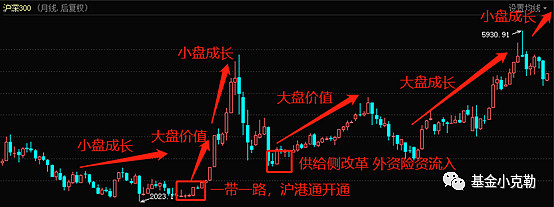

2011年大熊市走完后,2012年底部震荡。2012年底,创业板带领小盘成长风格的股票全面走牛。2013年,创业板涨幅接近翻倍,同期,大盘股躺尸不动。

好在,2014年,大盘股迎来了催化剂,沪港通和一带一路来了。

外资的资金成本很低,很多国家都接近0利率。所以,价值股5%以上的股息率,对它们来讲,非常有吸引力。

在不熟悉A股的情况下,外资都偏好买大盘价值股。一带一路相关是银行、基建,也是大盘价值风格。

2014年11月份大幅度降准降息,彻底引爆大盘价值股的行情。银行、地产一波翻倍,基建和券商股在两个月内翻了好几倍。

到了2015年初,价值股估值都不低了,冲不动了。小盘成长风格又继续接力往上第二波冲击。

接下来就是我们很熟悉的股Z1.0~4.0了。

2016年熔断之后,成长股的估值其实不便宜,2015年冲得太高了。但是,价值股又回到了历史最低区间。

而同期,外资、保险资金踊跃抄底,ZY又发布了对周期、地产、银行利好的供给侧GG和房地产去库存。这一催化剂,催生了2016-2017年的大盘价值股牛市。在此期间,成长股表现都比较惨,一直在杀估值。

2018年熊市后,就是最近两年的公募基金抱团行情了。市场风格正好与公募最偏好的大盘成长契合,所以,对于公募来说,2019-2020是最辉煌的2年。

而在2021年2、3月份,大盘成长股的估值达到了前所未有的高位(40PE以上)。物极必反,摔下来趋势走坏之后,位于底部的小盘股开始走强,市场切换到了目前的小盘成长/小盘价值风格。

回顾了过去这20年A股的行情,我发现了几点很有意思的现象,值得我们拿来思考后续的行情。

① 我国是一个发展中国家,也是一个增速很快的经济体,即使是今天,GDP增速也在6%以上。所以,A股大部分的上涨行情,都是由成长股带动的。

② 成长股牛市的上升空间,要远高于价值股牛市,这是由资金参与者造成的。

价值股牛市的主导力量都是保守的资本,比如外资、保险公司。股票估值从低估恢复到合理就差不多了,“夹头”们不会再大力充值。

而成长股牛市就不一样了。成长股可以从底部估值,直接冲到历史高位,再继续创新高。梦想家们的冲劲更足,sky is the limit.

③ 市场风格不会短时间内来回切换,一般都会持续两年。

④ 大盘/小盘、价值/成长风格的切换,需要催化剂,不会平白无故地切换。风格切换的催化剂有以下几种:

(1) 估值剪刀差达到极致。比如今年年初,大盘成长股估值达到历史极值,小盘股却在历史低位。沪深300崩盘后,树倒猢狲散,风格自然切换。

(2) 重要ZC变动。比如一带一路、沪港通、供给侧GG,直接影响部分板块的预期利润

(3) 市场参与者改变。比如外资、保险资金大幅入场

我国是个高速增长的经济体,当所有股票都很便宜的系统性机会来临时,如2019年初、2012年底,市场会自然地进入成长股牛市。成长股牛市不需要催化剂,更像一种市场本能。

而价值股牛市的到来,需要催化剂,最主要的就是ZC和参与资金的边际变化。

为什么我们要这么细致地分析市场风格?那是因为,市场风格对股票、基金走势具有决定性的影响——以茅台为例。

2013年,白酒行业遭遇“限制三公消费”的致命利空,茅台开始了一段-60%的惨烈下跌,到2015年牛市顶部,才恢复原先的股价。

值得注意的是,2013年-2015年中,正好是小盘成长风格的牛市,很多股票都翻了10倍以上。持有茅台的投资者,完全踏空了这一整轮行情。

茅台2012年年报的净利润增速还相当不错,有52%。2012年年报是2013年发布的。

但当时的市场资金认为,白酒股的成长逻辑已经有问题了,所以选择视而不见,放任茅台下跌。

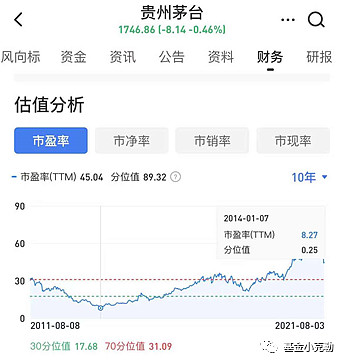

到了2014年,茅台的市盈率已经跌破10倍,最低到8倍左右。

在2014年的时候,贵州茅台其实被当作大盘价值股了——估值低、成长性存疑。

这就与【小盘成长】的市场风格完全相反了。所以,2014-2015年牛市,茅台成为了涨幅最垃圾的股票之一。从最低点到最高点的涨幅(+120%),比沪深300、上证指数还低。

到了2016年初,风云突变,茅台依然只有16倍左右的低估值。

但由于外资与保险资金的涌入,市场风格已经悄然从小盘成长转换为大盘价值。

踩准市场风格的茅台开始表演了!两年时间股价X4

值得注意的是,茅台重启高增长是从2017年的年报开始的。2017年的年报是要到2018年才发布的。

而在2016年的年报里,茅台依然是个位数低增长——也就是说,茅台在2016年、2017年是作为价值股在上涨,而不是作为成长股。

而茅台2018年底又跌到21倍市盈率,2018年年报利润增速依然有30%。所以,2019、2020这两年又作为大盘成长股暴涨了一波。

茅台的案例告诉我们,即便是强如茅台,全市场生意模式最好的核心资产,上涨、下跌,还是要看市场先生的脸色。

我们买股票、买基金,尽量要贴近市场风格,风格完全相反会被重锤。

接下来,我想聊一聊,如何判断当下的市场风格?

① 首先是看大盘成长、大盘价值、小盘成长、小盘价值四种风格指数的技术走势比较,这是最简单粗暴的。

比较明显的,走势最强的就是小盘价值,即使经历了最近几天比较大的回调,也稳稳站在60日均线之上。

与小盘价值风格相反的大盘成长,走势最差,侧面印证了小盘价值的市场风格。

小盘成长风格的走势也比较好,稳步前行,大盘价值属于模棱两可,可上可下的阶段。

② 查看各种市场风格指数的估值,预估一下后面的空间。

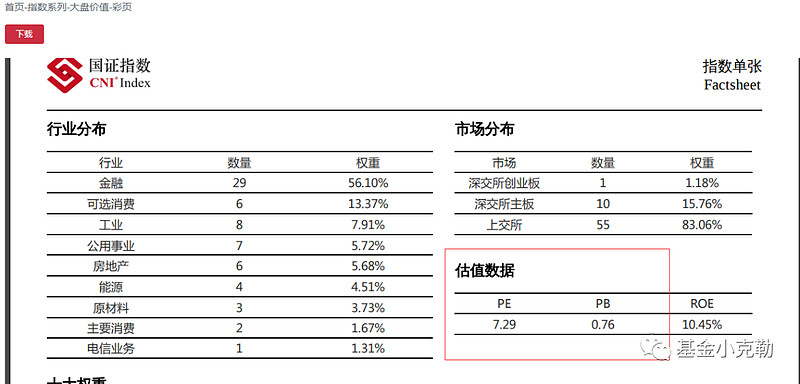

大盘成长、大盘价值、小盘成长、小盘价值的估值数据查起来比较麻烦,没办法在雪球或者券商APP直接看,得到国证指数官网网页链接 的【指数彩页】里获取:

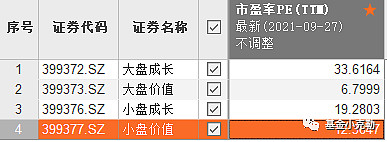

不过,我还是更喜欢从东方财富Choice里查询TTM PE.目前4种风格指数的估值如下:

历史数据这边不列了,大家可以自己查询。

数据显示,大盘价值位于历史最低的10%估值区间,小盘成长/小盘价值位于历史最低的10-20%估值区间,大盘成长位于历史上最贵的10%估值区间。

结合①和②的判断,我们可以发现,估值偏低、技术趋势较好的小盘成长、小盘价值指数符合基本面+技术面共振的标准。当下首先确认为小盘风格。

此外,大盘价值的走势好于大盘成长、小盘价值走势略好于小盘成长,进一步推测:市场处于小盘价值风格中。

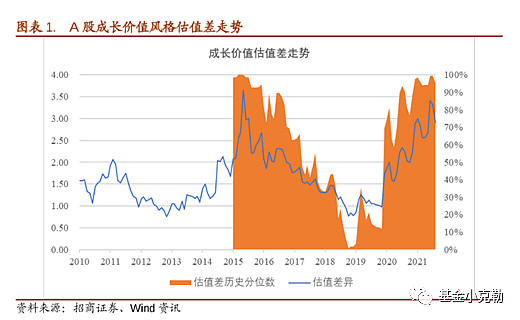

根据招商证券的研究,今年年中,成长/价值的估值差达到了4倍的历史极值,随即,开始掉头向下。我们可以期待,价值风格将会持续不短的时间。

既然目前为小盘价值的市场风格,我们就可以开始着手寻找相关的基金了。

小盘价值风格的指数基金,可以选择存在打新超额收益的515080,跟踪的是中证红利指数。

主动基金方面,丘栋荣的中庚小盘价值已经封盘的情况下,推荐曹名长的中欧价值发现166005、徐彦的大成睿享008269,目前正好也是落在小盘价值这个风格上。

这两天的回调,正好是一个不错的上车时机。

$中欧价值发现混合A(F166005)$ $大成睿享混合A(F008269)$ $小盘价值(SZ399377)$ #基金#